O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Para o banco, ainda que o spread de preços entre os papéis ON e PN tenha caído, essa diferença de valuation deve retornar aos níveis históricos

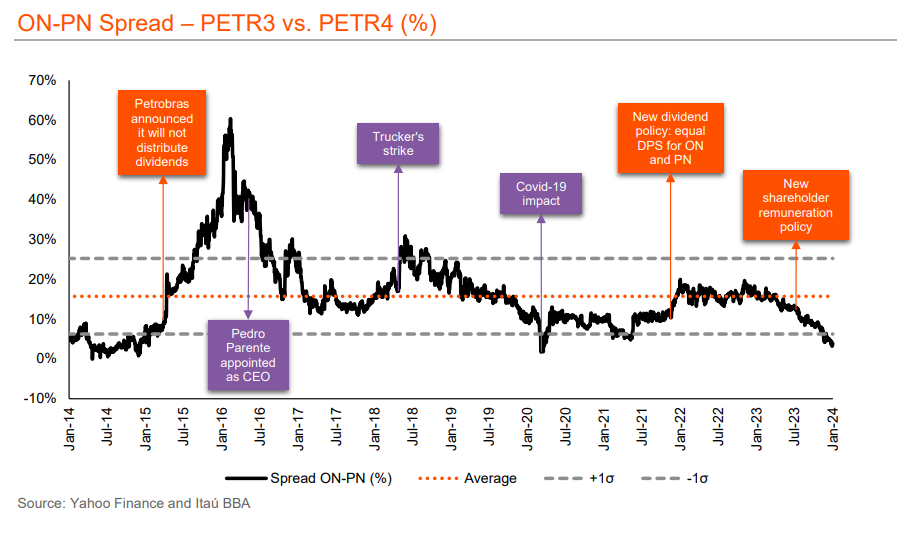

No exercício de adivinhação futurística, nem todas as bolas de cristal do mercado financeiro revelam as mesmas profecias — e dois bancões de investimento acabam de provar isso. Uma semana após o BTG Pactual projetar que o prêmio das ações da Petrobras (PETR3 e PETR4) continuaria estreito no futuro, o Itaú BBA chega nesta terça-feira (16) com uma visão contrária.

Na visão dos analistas, a “queridinha” PETR4, que possui maior liquidez na bolsa brasileira em relação a PETR3, deve perder espaço para os papéis ordinários.

Segundo o banco, ainda que o spread de preços atuais dos papéis tenha caído para o menor patamar em uma década, essa diferença de valuation deve retornar aos níveis históricos.

Nos últimos 10 anos, a diferença de preços entre as ações ordinárias da petroleira (ON, PETR3) e os papéis preferenciais (PN, PETR4) ficou próxima da média de 16%.

“Historicamente, o spread entre ON e PN tende a ficar acima da média em períodos de maior percepção de risco para o histórico de investimentos da empresa”, afirmam os analistas, em relatório.

Isso aconteceu durante a investigação da Operação Lava Jato, entre os anos de 2014 e 2016, e a greve dos caminhoneiros, em 2018.

Leia Também

Nos últimos meses, porém, esse spread diminuiu para aproximadamente 4%. Mas, para o BBA, essa tendência deve se inverter daqui para frente.

O Itaú BBA manteve uma recomendação de “market perform” (equivalente a “neutro”) para os papéis PETR4, com um preço-alvo de R$ 38 por ação para o fim de 2024 — o que implica em uma leve desvalorização de 1,5% em relação ao último fechamento.

Para o Itaú BBA, a diminuição de prêmio das ações ordinárias da Petrobras em relação aos ativos preferenciais acompanhou duas notícias corporativas envolvendo a estatal.

A primeira delas foi o anúncio da nova política de remuneração aos acionistas da companhia, em julho de 2023, que manteve os mesmos níveis de distribuição de dividendos para os papéis ON e PN.

Vale lembrar que os papéis PETR3 garantem direito de voto em assembleias, enquanto as ações PETR4 dão prioridade para a distribuição de dividendos.

A segunda foi o início do programa de recompra de ações exclusivamente para ativos preferenciais, que começou em agosto do ano passado.

Acontece que, na visão dos analistas, o principal impulsionador da valorização de PETR3 em relação a PETR4 deve ser justamente o fim do programa de recompra.

No ano passado, a companhia anunciou a intenção de adquirir até 157,8 milhões de papéis preferenciais (PETR4) em circulação no mercado — e já completou 66% do programa até o fim de dezembro de 2023, acelerando a valorização das ações PN da petroleira.

Nas contas do banco, se a estatal mantiver esse ritmo de recompra, o programa poderia ser concluído até fevereiro, seis meses antes da data de fechamento prevista inicialmente — o que tornaria a ação PETR4 menos atraente do que os papéis ordinários.

Além disso, o spread entre PETR3 e PETR4 pode ser afetado pelos fluxos comerciais, segundo o Itaú BBA.

De acordo com os analistas, o maior apetite de investidores estrangeiros tende a ter maior impacto nas ações ordinárias, enquanto os investidores locais tendem a gerar um efeito maior sobre as ações preferenciais.

É importante ressaltar que a visão do Itaú BBA vai diretamente na contramão do último relatório do BTG Pactual sobre o spread entre PETR3 e PETR4.

Para os analistas do BTG, com as menores probabilidades de qualquer privatização da estatal atualmente, os investidores deveriam estar menos inclinados a comprar as ações ordinárias da Petrobras.

Segundo o banco, apesar de a vantagem relativa do investimento de PETR4 ser menor agora, os investidores não devem preferir a PETR3 com base apenas no desempenho histórico.

Além disso, o diretor financeiro da petroleira, Rodrigo Araujo Alves, abriu a possibilidade de estender o programa de recompra de ações, também baseado em papéis PETR4, o que proporciona um respaldo técnico adicional aos ativos preferenciais.

Outro pilar da tese do BTG para as ações da Petrobras é o nível de retorno com dividendos esperado para 2024. Nas projeções do banco, as duas classes de papéis podem entregar dividend yields muito semelhantes neste ano.

COMPARTILHAR

Banco vê espaço para revisões positivas de lucro, impulsionadas por minério mais caro, disciplina de capital e resiliência da demanda chinesa

Apple lança update com foco em segurança, entretenimento e acessibilidade, em sintonia com discussões como a Lei Felca

Fundo minoritário propõe injetar capital novo na operação, mas exige antes reconfigurar a governança da companhia; entenda

Empresas já estão renegociando dívidas com credores há muito tempo, mas, para algumas, o fôlego acabou. Guerra e juros altos podem levar a uma piora do cenário corporativo, segundo especialistas consultados por Seu Dinheiro

Gigante do e-commerce vê espaço para crescer e acelera aportes em logística e serviços financeiros; confira os detalhes do plano

Com base no desempenho do quarto trimestre de 2025, banco destaca quais empresas conseguiram driblar os juros altos e o consumo fraco no final do ano passado

BTG vê avanço operacional e melhora financeira após Investor Day, mas mantém cautela com juros altos e estrutura de capital

Ainda não é possível saber qual o tamanho do impacto do Imposto Seletivo sobre cervejas, que ainda não foi regulamentado; efeito sobre a Ambev deve ser neutro

Suspensão temporária no principal motor do negócio resulta em balanço “misto” no 4T25. Vale a pena manter o otimismo com as ações agora?

Nos últimos dias, diversos vídeos nas redes sociais mostram que a Zara reprecificou diversos produtos. A própria XP verificou, em levantamento, que os itens ficaram 15% mais baratos, com alguns cortes chegando a 30%

Mudança de regra pode afetar diretamente as expectativas de retorno e geração de caixa da companhia de saneamento paranaense

Lucro líquido chegou a R$ 102,3 milhões no período, em meio a estratégia mais focada em rentabilidade e menos dependente de crescimento de frota; veja os destaques do resultado

Levantamento com dados da CVM e da Anbima mostra forte presença da UHY em fundos ligados ao ecossistema do Banco Master, além de conexões com a Fictor, vínculos indiretos entre estruturas e indícios de investimentos cruzados entre os veículos

Data de corte se aproxima e ações devem virar “ex” nos próximos dias; veja o calendário dos proventos da Vibra

Mais dinheiro no setor, mudança no IR e ajustes no MCMV podem turbinar vendas; veja quem deve ganhar

A operadora adiou a divulgação dos resultados do terceiro e do quarto trimestres de 2025, além das demonstrações financeiras anuais, e segue sem nova data para apresentação dos números ao mercado

Investidor precisa ficar atento à data de corte para não perder o direito ao provento

Laudo da Laspro libera avanço da recuperação, mas identifica números conflitantes, dependência de aportes internos e confusão patrimonial entre as empresas

Genial Investimentos revisa tese e aponta riscos que colocam em xeque a percepção de estabilidade da transmissora

Em reunião com analistas, CEO diz que transição foi planejada e que modelo atual veio para ficar; veja o que esperar do bancão agora