O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O investidor de previdência agora pode escolher ou alterar sua tabela de tributação (progressiva ou regressiva) no momento do resgate

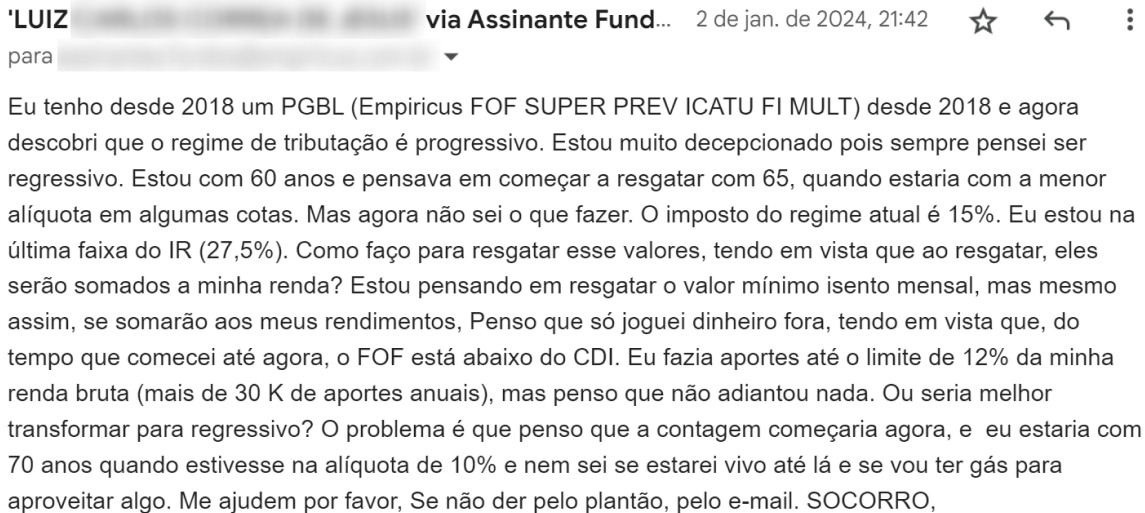

Infelizmente, não é incomum recebermos mensagens como a do Luiz.

Esse tipo de insatisfação é herança de uma geração mal instruída em relação ao essencial da organização financeira familiar.

Isso não é culpa do investidor, mas de um sistema que funcionava para ganhar sobre o cliente, e não com o cliente.

Fundos de renda fixa com custos altíssimos e as já enterradas taxas de carregamento eram anomalias que felizmente já estão muito mais escassas hoje, apesar de ainda existentes.

Somado a isso, o incentivo do vendedor para empurrar previdências ruins e/ou inadequadas para seus clientes era enorme, deixando milhares de pessoas insatisfeitas – e que só descobrirão o erro no futuro, quando já for tarde demais.

Leia Também

Um dos problemas era justamente na escolha do tipo de tributação.

Na previdência, você pode escolher dois tipos de regimes tributários, o progressivo ou o regressivo.

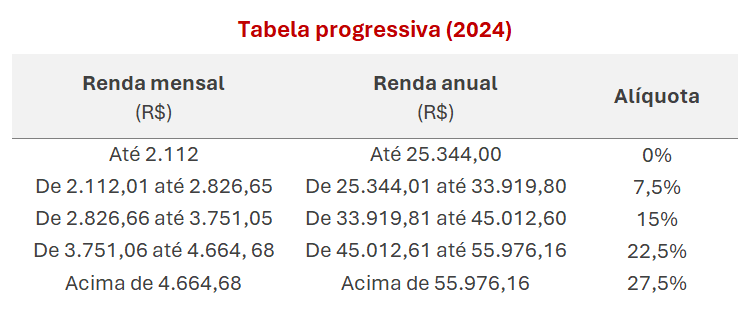

No progressivo, no momento do resgate dos recursos, o valor resgatado será somado à sua renda naquele ano para a apuração do Imposto de Renda (IR), que pode chegar a uma alíquota de 27,5%, conforme a tabela abaixo:

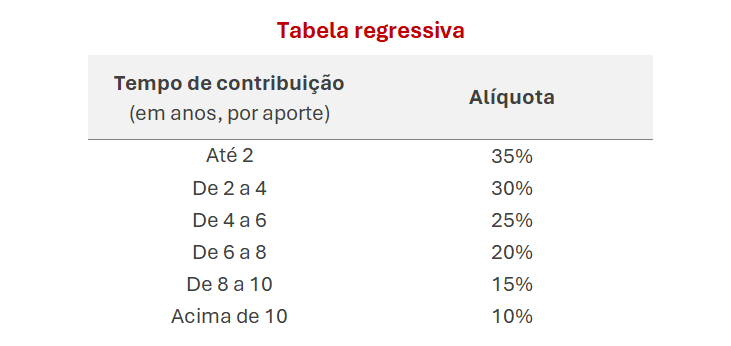

Já no regime regressivo, o que vale é o tempo de contribuição de cada aporte, que tem sua alíquota reduzida em 5% a cada dois anos, caindo de 35% para 10% após dez anos:

Até o ano passado, essa escolha deveria ser feita até o último dia útil do mês subsequente ao início do plano de previdência e não poderia ser alterada.

A única exceção era a migração da tabela progressiva para a regressiva, que poderia realizada uma única vez no plano. Entretanto, o tempo de contribuição começaria a partir da mudança, perdendo todo o tempo anterior investido, o que criava um novo problema.

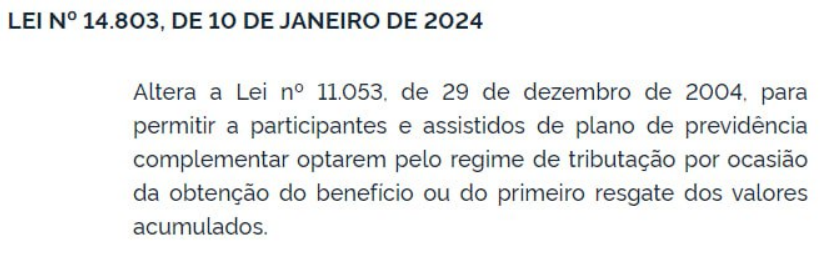

Tudo isso mudou com a nova Lei Nº 14.803 (derivada do PL 5503/2019), sancionada em 10 de janeiro de 2024 – pouquíssimo tempo atrás.

Agora, você só precisa escolher o modelo de tributação no futuro, somente quando você fizer o primeiro resgate ou converter sua previdência em renda (temporária ou vitalícia).

O melhor de tudo é: isso vale não só para novos planos, mas também para os já existentes – o Luiz deve estar pulando de felicidade agora.

Essa novidade é extremamente positiva, servindo para corrigir erros do passado, seja por um direcionamento errado do vendedor ou mesmo a contratação incorreta pela simples falta de conhecimento ou desatenção.

Além disso, retira uma fonte de dúvidas importante na hora de o investidor começar sua primeira previdência, o que deve trazer fluxo para a categoria – acompanhado do fluxo esperado de fundos exclusivos – e, consequentemente, incentivar a criação de novos (bons) fundos de previdência das melhores gestoras do país.

Alguns distribuidores e seguradoras, entretanto, ainda estão se adaptando à nova regra, adequando sua estrutura operacional para implementar a mudança – pois é, pegou todo mundo de surpresa.

Por isso, se você deseja realizar essa alteração na sua previdência, é importante se informar com a plataforma de distribuição ou seguradora diretamente para entender sobre o processo.

Confesso que, após a chegada da nova Resolução 175, alterando significativamente o funcionamento da indústria de fundos, não esperava uma mudança como essa para o segmento de previdência, especialmente após a troca da diretoria da Susep no início do novo governo.

Definitivamente foi uma surpresa muito bem-vinda. Será que poderemos acompanhar mais novidades no curto prazo?

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY