O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A CVC (CVCB3) ficou no vermelho, tanto nos três últimos meses de 2022 quanto no ano como um todo — mais uma má notícia para a empresa

Quando o assunto é CVC (CVCB3), o mercado parece estar interessado em apenas um tema: o endividamento da companhia — e sua capacidade de honrar os compromissos financeiros. Mas os problemas não vêm só do perfil da dívida; a empresa também traz más notícias do balanço do quarto trimestre, mostrando mais um prejuízo líquido.

Ao todo, as perdas da companhia de viagens nos três últimos meses de 2022 foram de R$ 96,8 milhões. É verdade que a linha não está tão ruim quanto no mesmo período do ano anterior, quando o prejuízo chegou a R$ 145 milhões; ainda assim, considerando que o quarto trimestre é sazonalmente mais forte, não é um dado animador.

No acumulado de 2022, a CVC teve prejuízo líquido de R$ 433,4 milhões — também marcando uma redução em relação às perdas vistas em 2021, quando o resultado foi negativo em R$ 486,6 milhões.

Outras linhas do balanço trimestral da CVC (CVCB3) também não inspiram grande confiança quanto a uma possível reviravolta financeira: a receita líquida, por exemplo, cresceu apenas 2,4% em comparação com o quarto trimestre de 2021, totalizando R$ 321,4 milhões.

Já no lado do lucro antes de juros, impostos, depreciação e amortização (Ebitda) — uma métrica que serve como termômetro para a eficiência operacional de uma companhia —, as notícias são melhores. A linha ficou positiva em R$ 83 milhões entre outubro e dezembro; há um ano, estava negativa em R$ 35,4 milhões.

O resultado consolidado de 2022 também traz indícios mais encorajadores. No front da receita líquida, o salto foi de 48%, para R$ 1,22 bilhão; o Ebitda, que fechou 2021 negativo em R$ 235 milhões, terminou o ano passado positivo em R$ 167 milhões.

Leia Também

No lado operacional, tanto as reservas confirmadas quanto as reservas consumidas tiveram melhora, seja no resultado do quarto trimestre ou no consolidado anual — um indicador de que a demanda por viagens na CVC tem melhorado gradativamente, tanto nas agências quanto nos canais online.

Dito isso, houve uma pressão intensa no lado do resultado financeiro: em termos líquidos, a linha ficou negativa em R$ 11,6 milhões no quarto trimestre, apagando eventuais ganhos de eficiência e controles de custos e despesas. No consolidado de 2022, o resultado financeiro líquido foi negativo em R$ 309,5 milhões.

Por mais que haja bastante a ser analisado no balanço da CVC (CVCB3) no quarto trimestre, fato é que o mercado como um todo vai olhar com atenção especial às métricas de endividamento da companhia, considerando o recente acordo firmado com debenturistas para reperfilamento de parte da dívida líquida.

E há uma primeira boa notícia nos números apresentados nesta terça (14): a CVC gerou R$ 285 milhões em caixa nos três últimos meses do ano, elevando a sua posição total a R$ 687,5 milhões. Ainda assim, vale ressaltar que, em 2022 como um todo, houve queima de R$ 108 milhões em recursos líquidos.

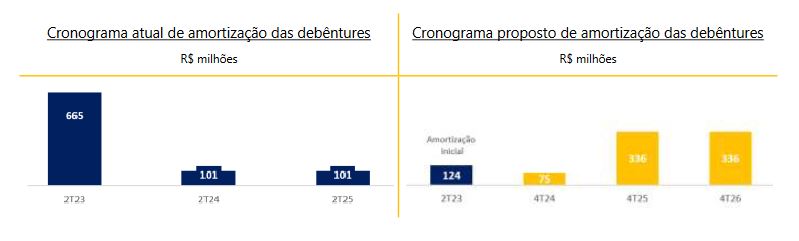

Quanto ao endividamento em si, a CVC fechou o ano com R$ 896,7 milhões de saldo em debêntures, dos quais R$ 665 milhões têm vencimento já no segundo trimestre de 2023 — portanto, falamos de praticamente toda a posição de caixa da companhia.

Com essa situação apertada, a CVC contratou o BR Partners como 'assessor externo' ainda em janeiro; há poucos dias, chegou a um acordo com os debenturistas para rever o cronograma de pagamento desses compromissos — há, no entanto, uma série de condições a serem aceitas pelos detentores desses títulos.

Seja como for, a CVC deu uma prévia de como está o seu perfil de endividamento no momento — e de como ele ficará, caso tudo corra bem no acordo firmado com os debenturistas:

"Com a conclusão desse reperfilamento, a administração entende estar melhor equacionado, pelos próximos anos, os vencimentos da dívida ao seu fluxo de caixa previsto, de forma a não comprometer sua capacidade de crescimento e investimento em suas operações", diz a CVC, no balanço do quarto trimestre e afirmando que continuará avaliando possibilidades para reduções adicionais do endividamento.

O plano de reorganização das dívidas ainda deve ser aprovado em assembleias gerais de debenturistas da CVC — a mais relevante, a de detentores de títulos da quarta emissão da companhia, está marcada para o dia 6 de abril.

No mercado, o plano apresentado pela CVC para alongar a dívida com os debenturistas foi recebido de maneira cética: no dia 10, data em que foi revelado o acordo com os detentores dos títulos, as ações CVCB3 fecharam em forte queda de mais de 15% — os termos incluem um novo aumento de capital até novembro deste ano.

Nesta terça-feira, os papéis da companhia de turismo tiveram outro tombo, recuando 7,89%, a R$ 3,27; mais cedo, o JP Morgan rebaixou a recomendação para as ações, de 'neutro' para 'venda', e retirou seu preço-alvo, citando a alta alavancagem da companhia e os desafios operacionais a serem enfrentados daqui em diante.

"Apesar de [o acordo] oferecer um alívio de curto prazo em termos de vencimento das dívidas, as tendências de expansão da receita líquida estão ficando aquém do esperado, refletindo o ambiente de consumo mais desafiador, assim como a menor disponibilidade de crédito para o segmento de turismo", diz o banco americano.

Quanto ao lado financeiro, o JP Morgan afirma que, mesmo com o acordo para reperfilamento de dívida, seria necessário um incremento de cerca de R$ 1 bilhão em caixa para dar suporte ao crescimento da CVC, para além do aumento de capital já incluso no plano aprovado com os debenturistas.

10 de agosto de 2026 - 17:10

10 de agosto de 2026 - 17:10

PETROBRAS QUE SE CUIDE

10 de agosto de 2026 - 13:31

10 de agosto de 2026 - 13:31

PISAR NO FREIO OU ACELERADOR?

10 de agosto de 2026 - 11:29

10 de agosto de 2026 - 11:29

A VIDA APÓS A FRAUDE

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO