O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

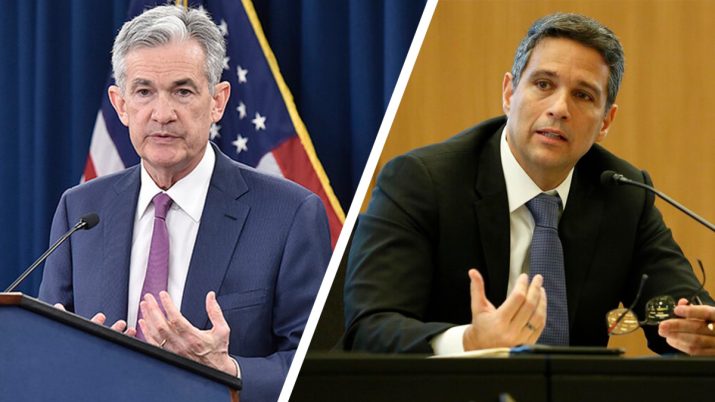

O Copom se prepara para anunciar a decisão de política monetária na quarta-feira (2), depois de os principais bancos centrais do mundo chacoalharem as bolsas globais

As decisões dos principais bancos centrais do mundo dominaram a semana que passou, mas engana-se o investidor que acredita que não pode haver mais surpresas na política monetária — na quarta-feira (2), o Comitê de Política Monetária (Copom) anuncia a nova taxa de juros por aqui.

A expectativa é de que o BC brasileiro inicie o ciclo de afrouxamento monetário, mas a questão que ainda segue no ar é o tamanho do corte da Selic — e não há consenso sobre isso ainda.

Pesquisa do BTG Pactual divulgada na semana passada mostra que o banco central entregará uma redução de 50 pontos-base (pb), o que colocará os juros em 13,25% ao ano.

No entanto, os apelos por parcimônia na comunicação do BC mantém na mesa a possibilidade de um movimento mais conservador, com redução dos juros em apenas 0,25 ponto porcentual.

A desaceleração na expectativa de inflação e a melhora do quadro fiscal após o arcabouço pavimentaram o caminho para que o banco central brasileiro possa cortar os juros na próxima quarta-feira (2).

Mas a melhora da nota de crédito do Brasil colocou ainda mais pressão sobre o Copom, abrindo as portas para um afrouxamento monetário maior do que o que estava sendo esperado até então.

Leia Também

Exatamente uma semana antes da reunião do BC brasileiro, a agência de classificação de risco Fitch elevou o rating do Brasil de 'BB-' para 'BB', com perspectiva estável — deixando o país um nível mais próximo do chamado grau de investimento.

Antes da Fitch, outra agência de classificação de risco, a S&P Global, havia melhorado a perspectiva do rating do Brasil de estável para positiva, mas manteve a nota em BB-.

Assim como os participantes do mercado seguem divididos sobre o calibre do corte de juros na próxima reunião do Copom, a aposta é de que os membros do comitê também se dividam sobre o que fazer agora, refletindo uma decisão distante da unanimidade.

Embora tenha mexido bastante com os mercados aqui e lá fora, a surpresa da semana passada não foi patrocinada pelo Federal Reserve (Fed, o banco central norte-americano) e tampouco pelo Banco Central Europeu (BCE).

Os dois BCs entregaram aumentos da taxa de juros de 0,25 pp, que já vinham sendo telegrafados pelos investidores. A justificativa das autoridades monetárias dos EUA e da zona do euro é a mesma do último ano: a inflação longe da meta.

O inesperado veio do outro lado do mundo: o Banco do Japão (BoJ) anunciou na sexta-feira (28) maior flexibilidade em sua política monetária, pegando os investidores de calças curtas.

O BC japonês afrouxou o controle da curva de juros — ou YCC — em um movimento com amplas ramificações: o iene disparou contra o dólar, enquanto as ações japonesas e os preços dos títulos do governo caíram.

VEJA TAMBÉM — “Sofri um golpe no Tinder e perdi R$ 15 mil”: como recuperar o dinheiro? Veja o novo episódio de A Dinheirista!

O Banco do Japão tem sido dovish — termo usado para descrever posições favoráveis ao afrouxamento monetário — há anos, mas a decisão de introduzir flexibilidade no rígido controle da curva de juros deixou os economistas se perguntando se uma mudança mais substancial está no horizonte.

O controle da curva de juros é uma política de longo prazo na qual o banco central considera uma meta de taxa de juros, e compra e vende títulos conforme necessário para atingir essa meta.

Atualmente, o BoJ visa juros de 0% nos títulos do governo (JGB) de dez anos com o objetivo de estimular a economia japonesa, que luta há muitos anos com a desinflação.

Na decisão de sexta-feira, o BC japonês indicou que continuará permitindo que os juros dos títulos do governo de 10 anos flutuem dentro da faixa de 0,5 pp para qualquer direção da meta de 0% — mas oferecerá a compra de JGBs de 10 anos a 1% por meio de operações de taxa fixa. Na prática, a decisão expande a tolerância em mais 0,5 pp.

Destacando “incertezas extremamente elevadas” nas perspectivas de inflação, o BoJ argumenta que limitar estritamente os juros prejudicará o funcionamento do mercado de títulos e aumentará a volatilidade quando os riscos de aumento dos preços se materializarem.

Segundo o BOJ, o núcleo da inflação ao consumidor — que exclui alimentos frescos da conta — chegará a 2,5% no ano fiscal até março, acima da estimativa anterior de 1,8%. Para a autoridade monetária, há riscos de alta para essa previsão, o que significa que a inflação pode acelerar ainda mais do que o esperado.

Embora bem longe do Brasil, a questão agora é saber se o Japão servirá de inspiração para o BC brasileiro e se o Copom entregará algo que não estava no radar dos investidores por aqui.

7 de agosto de 2026 - 11:31

7 de agosto de 2026 - 11:31

AS FILHAS FAVORITAS DE MUSK

7 de agosto de 2026 - 10:47

7 de agosto de 2026 - 10:47

DA LATA

7 de agosto de 2026 - 6:50

7 de agosto de 2026 - 6:50

HAJA PÃO DE QUEIJO

6 de agosto de 2026 - 13:19

6 de agosto de 2026 - 13:19

CAPITAL CAPIXABA MAIS CARA

6 de agosto de 2026 - 13:02

6 de agosto de 2026 - 13:02

ANVISA PROIBE

6 de agosto de 2026 - 11:11

6 de agosto de 2026 - 11:11

BLOGUEIRO HOSPITALIZADO

6 de agosto de 2026 - 6:56

6 de agosto de 2026 - 6:56

SALVOU A PELE

5 de agosto de 2026 - 18:42

5 de agosto de 2026 - 18:42

CORTOU... E PAROU?

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 13:24

5 de agosto de 2026 - 13:24

UMA CIDADE, UM ENDEREÇO

5 de agosto de 2026 - 6:40

5 de agosto de 2026 - 6:40

SAIU DA MANUTENÇÃO

5 de agosto de 2026 - 6:15

5 de agosto de 2026 - 6:15

ENTREVISTA SD

5 de agosto de 2026 - 5:48

5 de agosto de 2026 - 5:48

ATENÇÃO, TRABALHADORES!

4 de agosto de 2026 - 16:51

4 de agosto de 2026 - 16:51

DE OLHO NAS DESPESAS

4 de agosto de 2026 - 16:29

4 de agosto de 2026 - 16:29

APOSENTADORIA DOS BABY BOOMERS

4 de agosto de 2026 - 15:20

4 de agosto de 2026 - 15:20

NO ZERO A ZERO

4 de agosto de 2026 - 14:06

4 de agosto de 2026 - 14:06

ENTESOURAMENTO

4 de agosto de 2026 - 12:15

4 de agosto de 2026 - 12:15

A CIDADE PERFEITA

4 de agosto de 2026 - 10:30

4 de agosto de 2026 - 10:30

ATENÇÃO, CONCURSEIROS!

4 de agosto de 2026 - 7:03

UMA MÃO LAVA A OUTRA