O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Fundos que investem em Eletrobras se encontram abaixo do Ibovespa e do próprio retorno do FGTS. Será que os trabalhadores tomaram uma péssima decisão?

Em junho de 2022 foi concluída a privatização da Eletrobras, companhia brasileira de geração e transmissão de energia elétrica até então controlada pela União, em oferta que pulverizou seu controle acionário no mercado.

Nessa oferta, foi permitido aos trabalhadores que possuíam saldo no FGTS (Fundo de Garantia do Tempo de Serviço) a migrar até 50% desse saldo para os FMPs (Fundos Mútuos de Privatização).

O FMP é um fundo enquadrado para receber as aplicações do FGTS dos trabalhadores, nesses cenários específicos em que são permitidas as migrações durante ofertas de ações de algumas empresas.

Essa possibilidade só ocorreu com três empresas desde 2000, data de criação do FMP: Petrobras, Vale e Eletrobras.

Vale lembrar que o investidor não pode resgatar o saldo transferido desses fundos. Eles seguem a mesma regra do FGTS: só é possível o acesso em caso de demissão sem justa causa, para a aquisição de um imóvel, aposentadoria, falecimento do trabalhador, diagnóstico de doenças graves, idade igual ou superior a 70 anos, entre outras situações peculiares.

Já para o saldo que permanece no FGTS, o rendimento é de 3% ao ano acrescido de uma Taxa Referencial (TR) calculada e divulgada pelo Banco Central – muito próxima de 0% na maior parte do seu histórico recente.

Leia Também

Comparado a uma inflação que estava acima de dois dígitos no acumulado de 12 meses no final do ano passado, na prática, o retorno real desse “investimento” é negativo. Mesmo hoje, com o IPCA dos últimos 12 meses até o mês de abril de 4,18%, o rendimento do FGTS ainda fica abaixo da inflação.

Por isso, mais de 360 mil trabalhadores destinaram R$ 6 bilhões de seus recursos do FGTS ao programa de privatização da Eletrobras – que ocorreu entre 3 e 8 de junho de 2022 –, por meio da compra de ações ELET3, buscando um potencial de retorno maior para essa parcela.

Hoje, próximo do aniversário de um ano dessa migração, como será que está a performance desse saldo alocado nos FMPs distribuídos na época?

Veja a seguir:

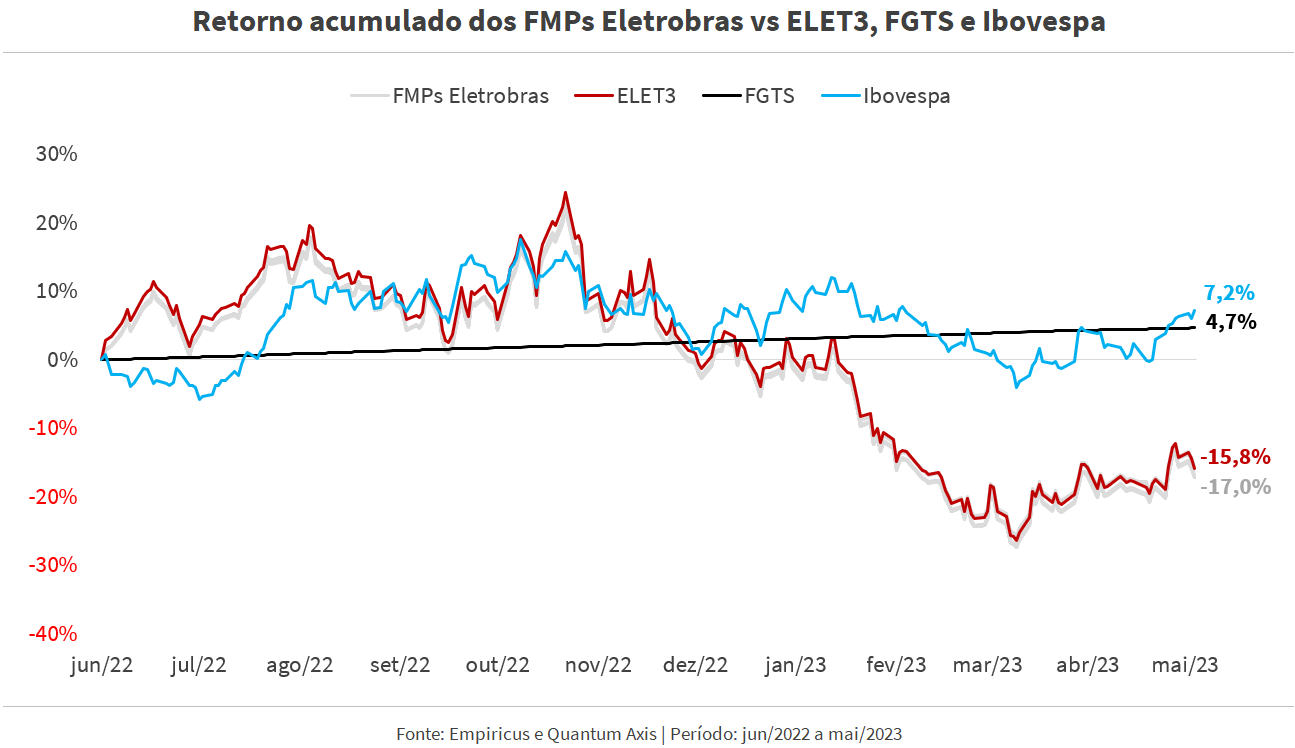

Abaixo você confere ainda o retorno histórico da ação de Eletrobras (em vermelho) desde a privatização em relação aos seus respectivos FMPs (em cinza), assim como o retorno do Ibovespa (em azul) e o quanto teria rendido o saldo caso tivesse permanecido no FGTS (em preto):

Repare que, com quase 12 meses completos, os FMPs que investem em Eletrobras se encontram abaixo do principal índice acionário brasileiro (o Ibovespa) e do próprio retorno do FGTS no período. Os fundos ainda ficam abaixo do rendimento da própria ação (ELET3), graças à taxa de administração.

Não somente isso, o retorno no período foi negativo, de -17% na média. Ou seja, pela primeira vez, esse saldo não só teve um retorno real (em relação à inflação) negativo, mas um retorno nominal também!

Será que esses trabalhadores tomaram uma péssima decisão?

Eu não me precipitaria nessa conclusão. Você que acompanha nosso trabalho na coluna Linha D’Água a mais tempo já deve saber o porquê.

Aqui estamos falando de um investimento em uma ação. Nesse caso, não há como tirar qualquer conclusão em um período inferior a 12 meses.

Para o investimento em renda variável, faz mais sentido avaliar horizontes de pelo menos cinco anos, tempo que o investidor precisa estar disposto a enfrentar solavancos para buscar o potencial de retorno tão falado pelos analistas de mercado.

Aliás, como comentei no início, essa prática que permite migrar o saldo do FGTS para FMPs não é nova.

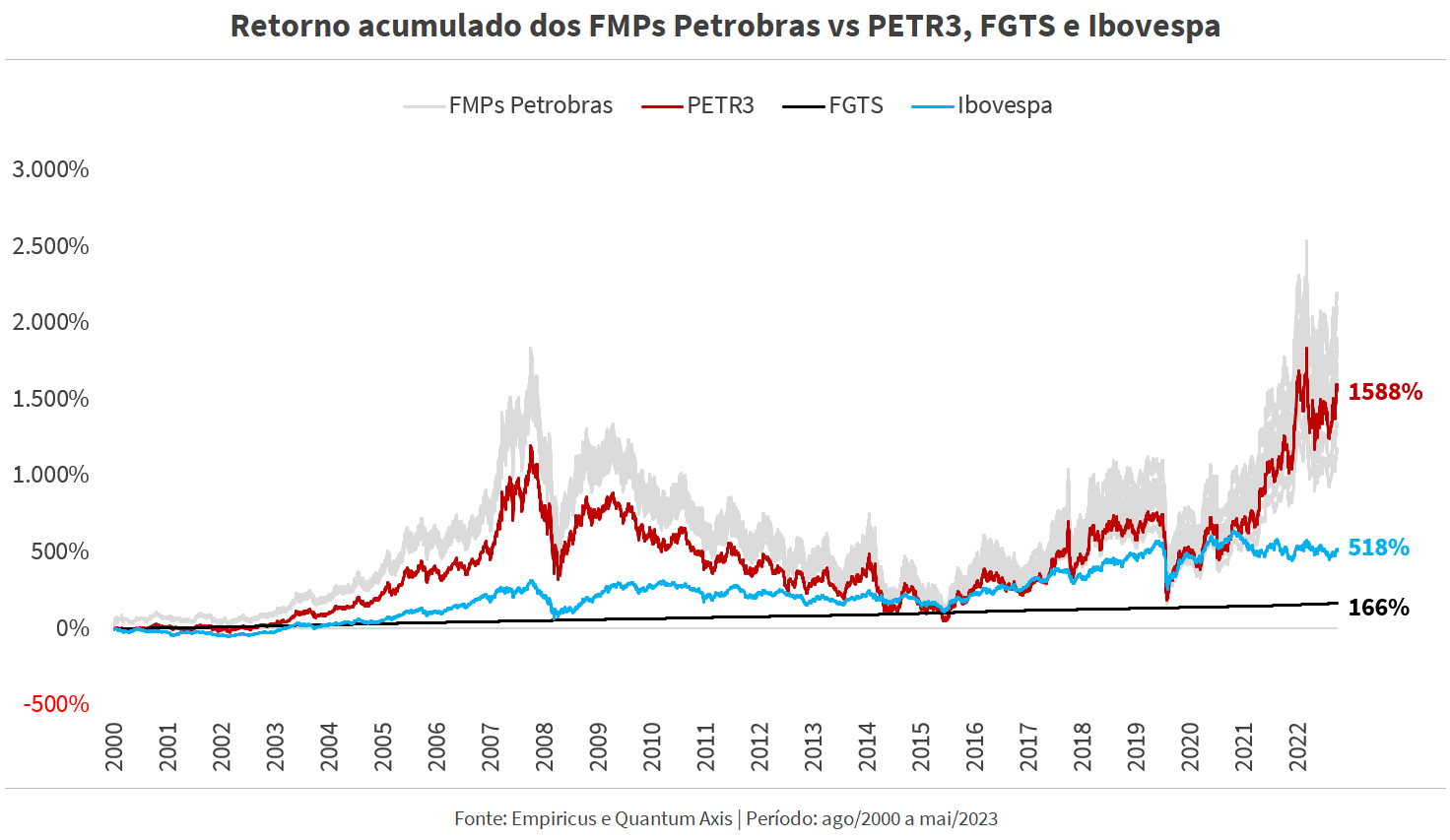

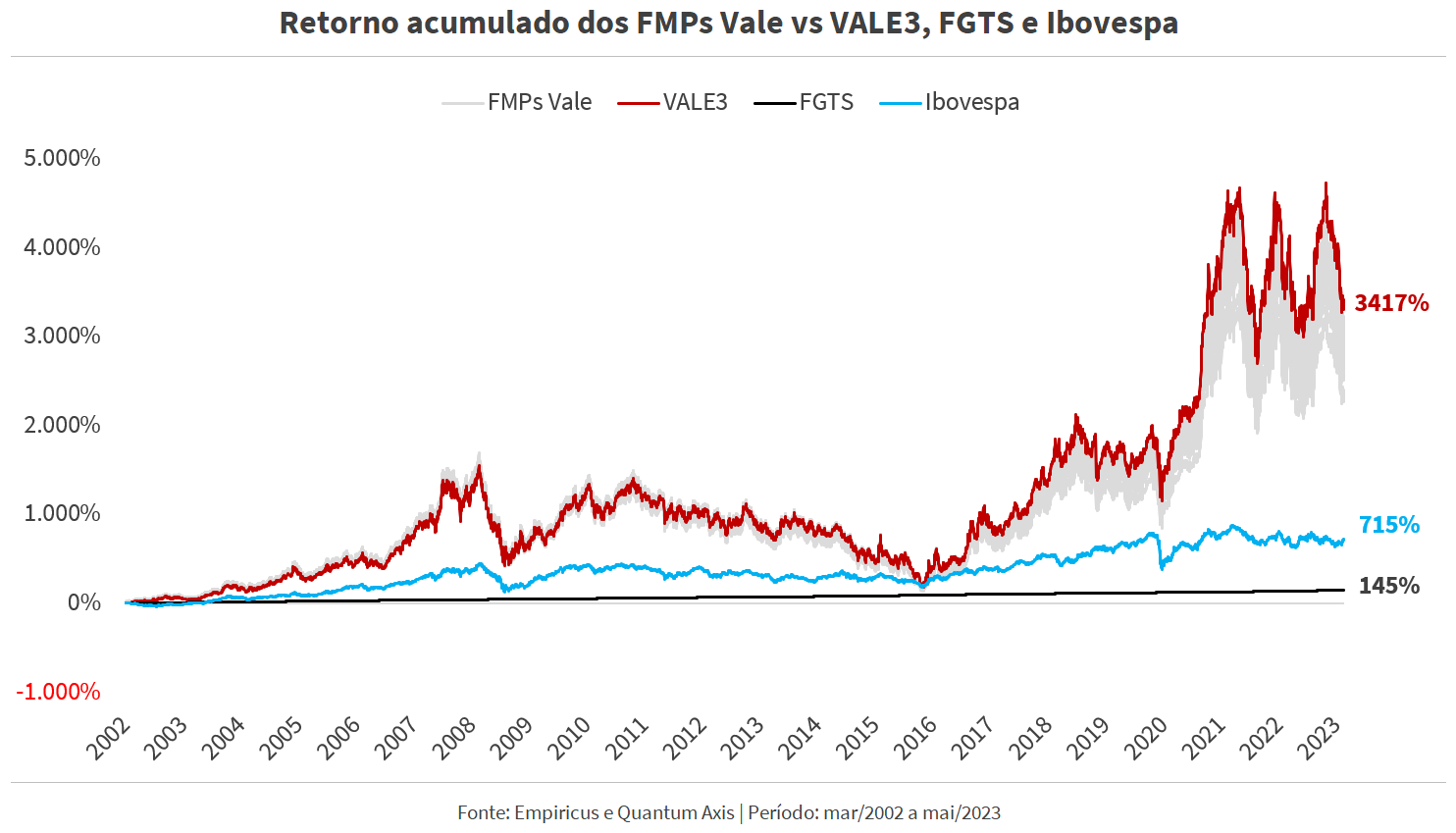

Isso já aconteceu no passado, mais precisamente em agosto de 2000 e março de 2002, datas em que foi permitido aos trabalhadores o uso de parte do saldo do FGTS para a aquisição de ações da Petrobras e da Vale (do Rio Doce, na época), respectivamente.

Vejamos então como performaram as ações da Petrobras e da Vale após cada uma das ofertas:

Em um período de mais de 20 anos, ambas as ações superaram consideravelmente tanto o Ibovespa quanto o rendimento histórico do FGTS para cada um dos períodos.

Na prática, a ação da Petrobras (PETR3) rendeu quase 10 vezes mais do que o FGTS, enquanto, para a Vale (VALE3), esse número fica em 23 vezes!

É claro que não há como garantir retornos futuros para ações. Além disso, com esse movimento você aumenta o risco a que essa parcela de seu patrimônio está exposta.

Veja que, no caso das ofertas das companhias Petrobras, Vale e Eletrobras, o risco é ainda mais significativo. Afinal, você está exposto somente a uma ação em cada um dos casos e, portanto, exposto aos riscos específicos da empresa e do setor.

O que garante que o atual governo não irá ter sucesso em sua empreitada para reverter a privatização da Eletrobras? Já vimos diversos avanços testando essa possibilidade pelo atual presidente.

Essa é minha deixa para te lembrar do “último almoço grátis” dos investimentos: a diversificação.

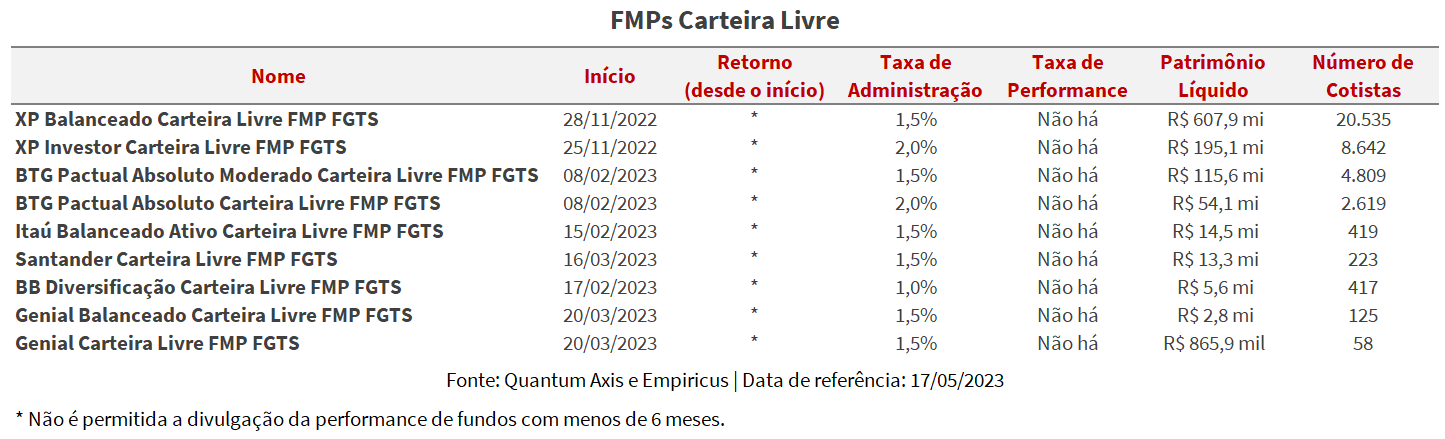

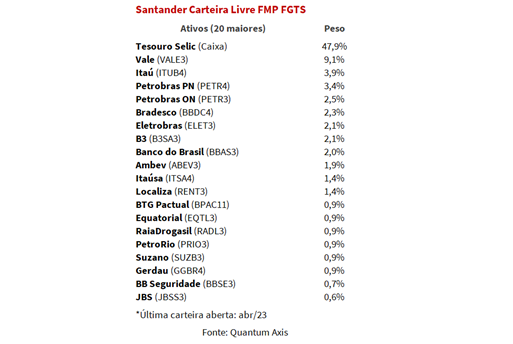

Após seis meses dessa transição do saldo do FGTS para os FMPs da Eletrobras – limite atingido em dezembro do ano passado –, foi permitido ao investidor migrar para veículos como os FMPs Carteira Livre, fundos enquadrados nas mesmas regras dos fundos de privatização, mas que possuem um mandato mais amplo para investir em outras empresas.

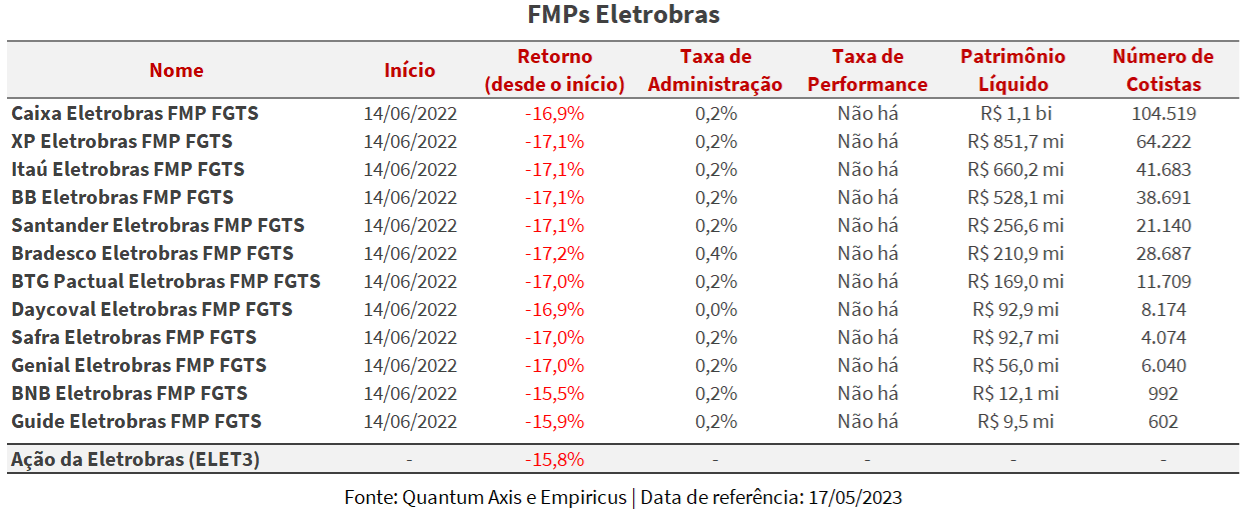

Desde novembro do mesmo ano, tivemos alguns fundos surgindo nessa categoria, de gestoras como a XP, BTG, Itaú, Santander, Banco do Brasil e Genial. Separei os principais veículos que surgiram após a privatização da Eletrobras e suas características a seguir:

Todos os veículos possuem menos de 6 meses de vida e, por regulamentação da CVM (Comissão de Valores Mobiliários), não são permitidos comentários sobre suas performances.

Entretanto, quero trazer uma visão de concentração versus diversificação para você.

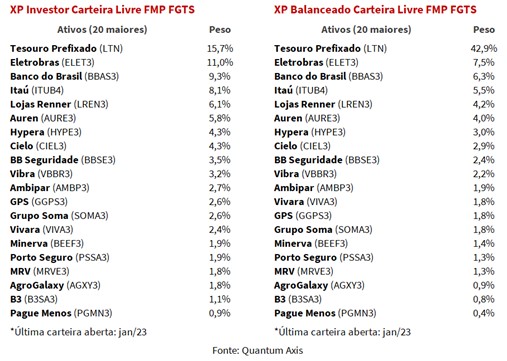

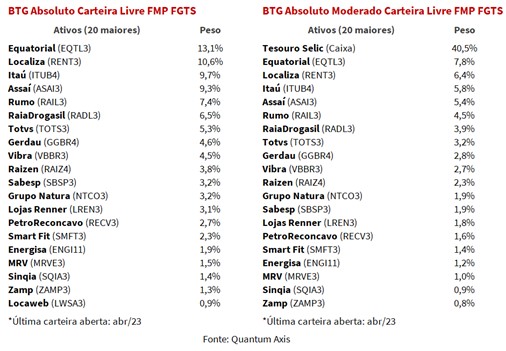

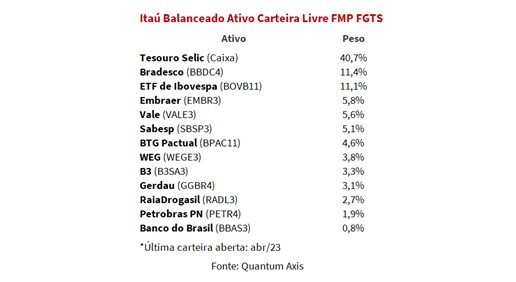

Enquanto os cotistas da Eletrobras estão expostos a somente uma empresa, essas são as últimas carteiras abertas divulgadas por cada um dos fundos acima (com exceção dos fundos da Genial, mais recentes, que ainda não fizeram essa divulgação):

Repare que, mesmo nesse caso, existem fundos com pouca inteligência de gestão ativa por trás, como o do Banco do Brasil, que investe basicamente em BOVA11 (ETF que replica as ações do Ibovespa). Parece caro pagar 1% ao ano por um fundo passivo, não acha?

Particularmente, também não sou muito fã dos produtos “aguados”, ou seja, os fundos “balanceados” ou “moderados” apresentados pelo BTG, Itaú, XP e Santander, que mantêm cerca de metade da alocação no caixa (Tesouro Selic).

Para esse tipo de fundo de longuíssimo prazo, prefiro me expor ao máximo à renda variável, enquanto faço por conta própria meu controle de liquidez e reserva de emergência no restante do meu patrimônio.

Dito isso, os fundos que parecem estar mais alinhados com a estratégia de diversificação com gestão ativa são o BTG Pactual Absoluto e o XP Investor, que seguem a estratégia de mesmo nome de cada uma das gestoras.

Reforço que aqui não há um estudo robusto sobre a equipe, a estrutura e o processo de investimento de cada uma das estratégias e, portanto, essa não é uma recomendação ativa de investimento.

O ponto aqui é justamente a reflexão sob a ótica de diversificar as fontes de risco e aumentar o potencial de retorno de uma parcela que muito provavelmente ficará travada por muito tempo.

Entretanto, para aqueles que se aventuraram no projeto de privatização da Eletrobras e desejam retornar o saldo para o FGTS, com o “retorno real negativo garantido” de 3% ao ano + Taxa Referencial (próxima de zero), precisam esperar os 12 meses da privatização para o movimento, prazo que deve se encerrar agora na primeira semana de junho.

Agora eu pergunto a você que utilizou seu saldo do FGTS para investir na Eletrobras: com o término desse prazo, você irá retornar à “perda real garantida” ou prefere optar por uma carteira diversificada de ações?

A resposta é individual para cada um, mas eu já sei qual foi a minha.

Um abraço,

Alê Alvarenga

COMPARTILHAR

Entenda o que as novas tarifas de exportação aos EUA significam para aliados e desafetos do governo norte-americano; entenda o que mais você precisa ler hoje

Antigos alvos da política comercial norte-americana acabam relativamente beneficiados, enquanto aliados tradicionais que haviam negociado condições mais favoráveis passam a arcar com custos adicionais

Os FIIs multiestratégia conseguem se adaptar a diferentes cenários econômicos; entenda por que ter essa carta na manga é essencial

Saiba quais são as perguntas essenciais para se fazer antes de decidir abrir um negócio próprio, e quais os principais indicadores econômicos para acompanhar neste pregão

Após anos de calmaria no mercado brasileiro, sinais de ruptura indicam que um novo ciclo de volatilidade — e de oportunidades — pode estar começando

Depois que o dinheiro gringo invadiu o Ibovespa, as small caps ficaram para trás. Mas a vez das empresas de menor capitalização ainda vai chegar; veja que ações acompanhar agora

Confira as leituras mais importantes no mundo da economia e das finanças para se manter informado nesta segunda-feira de Carnaval

Nem tanto cigarra, nem tanto formiga. Morrer com dinheiro demais na conta pode querer dizer que você poderia ter trabalhado menos ou gastado mais

Miami é o novo destino dos bilionários americanos? Pois é, quando o assunto são tendências, a única certeza é: não há certezas

Veja a empresa que pode entregar retornos consistentes e o que esperar das bolsas hoje

Felizmente, vez ou outra o tal do mercado nos dá ótimas oportunidades de comprar papéis por preços bem interessantes, exatamente o que aconteceu com Eneva nesta semana

O carry trade no Japão, operação de tomada de crédito em iene a juros baixos para investir em países com taxas altas, como o Brasil, está comprometido com o aumento das taxas japonesas

Depois de uma alta de quase 50% em 12 meses, o mercado discute se os preços já esticaram — e por que “estar caro” não significa, necessariamente, fim da alta

Confira as vantagens e desvantagens do Rearp Atualização. Saiba também quais empresas divulgam resultados hoje e o que mais esperar do mercado

Veja qual o efeito da vitória da primeira-ministra do Japão, Sanae Takaichi, nas eleições do Japão nos mercados de todo o mundo

A vitória esmagadora de Sanae Takaichi abre espaço para a implementação de uma agenda mais ambiciosa, que também reforça o alinhamento estratégico de Tóquio com os Estados Unidos, em um ambiente geopolítico cada vez mais competitivo na Ásia

Veja os sinais que o mercado olha para dar mais confiança ao plano de desalavancagem da holding, que acumulou dívidas de quase R$ 38 bilhões até setembro

O que muda na nossa identidade profissional quando parte relevante do trabalho operacional deixa de ser feita por humanos?

Mudaram as estações e, do pré-Carnaval brasileiro, miramos nosso foco nas baixas temperaturas dos Alpes italianos, que recebem os Jogos Olímpicos de Inverno

Veja como distinguir quais ações valem o seu investimento; investidores também reagem a novos resultados de empresas e dados macroeconômicos