Manual de como se preparar para a mudança na tributação de investimentos no exterior

O seu diferencial está em como contornar essa situação para seguir construindo o seu patrimônio e manter uma alocação fora do país

Na semana passada, foi manchete de diversos canais de notícia a mudança proposta pelo Ministério Público (MP N°1.171) para a tributação sobre investimentos no exterior.

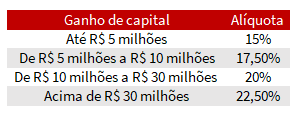

A regra que está em vigor deixa isentos de imposto de renda vendas mensais de até R$ 35 mil para ativos estrangeiros. Passando disso, os rendimentos são cobrados de forma progressiva de 15% a 22,5% como mostra a tabela abaixo:

A regra para dividendos é diferente, com a cobrança de impostos de forma progressiva até 27,5%.

- LEIA TAMBÉM: Investir no exterior deixou de valer a pena? Entenda o que mudou no imposto de renda sobre essas aplicações

Como vai ficar a tributação sobre investimentos no exterior

Se a nova medida for de fato aprovada em até 120 dias pelo Congresso, a principal mudança que afeta o investidor diretamente será a unificação das alíquotas cobradas e a redução das margens de valores isentos. Se implementada, ela começará a valer a partir de janeiro do ano que vem, da seguinte forma:

- Rendimentos mensais até R$ 6 mil: 0%

- Rendimentos mensais entre R$ 6 mil e R$ 50 mil: 15%

- Rendimentos mensais acima de R$ 50 mil: 22,5%

Ou seja, a MP N°1171 prevê a tributação de rendimentos acima de R$ 6 mil e deixa de isentar valores de vendas mensais de até R$ 35 mil.

Para holdings e trusts mantidos no exterior, a nova regra prevê que estas terão que passar a pagar tributos sobre o rendimento de forma anual e não mais quando realizado o lucro em caixa, forma aplicada hoje.

Leia Também

Para quem perdeu a hora, a 2ª chamada das debêntures da Petrobras, e o que mexe com os mercados hoje

Eu sei, logo de cara você pensou que isso é um absurdo.

“Como podem considerar MAIS tributos? Já não temos o suficiente?”

Sim, parece revoltante olhando dessa forma, mas não estamos aqui para discutir as decisões políticas por trás da taxação dos investimentos no exterior.

Vamos pensar em você.

Como manter os investimentos no exterior

Desde que saiu a notícia, ouvi muita gente dizendo que ia desistir de investir lá fora por motivos diversos.

“Ficou muito caro”, “Está mais difícil”, “Logo inventam mais uma taxa e eu vou sair no prejuízo”, foram alguns dos discursos mais comuns.

Será mesmo que esse é o melhor cenário para você? Desistir?

Pode ter certeza que não.

O seu diferencial está em como irá contornar essa situação para seguir construindo o seu patrimônio.

Não estou falando de práticas ilegais, longe disso.

Você deve se preparar desde já com as armas disponíveis para o caso de aprovação do projeto.

Como as novas regras devem limitar o seu investimento diretamente lá fora, temos que trabalhar juntos para que você não reduza a sua exposição no exterior – que considero saudável como sendo de pelo menos 30% do seu patrimônio.

Para isso, sugiro que você passe a considerar cada vez mais a alocação em veículos internos com exposição internacional, caso ainda não o faça.

A verdade é que temos em mãos um universo de oportunidades em que a qualidade de gestão e o histórico vencedor no longo prazo de vários deles são diferenciais que devem ser considerados quando você estiver planejando onde colocar o seu dinheiro.

Casas renomadas como Bridgewater, Fundsmith, JP Morgan e PIMCO têm veículos disponíveis em plataformas de investimento brasileiras e estão abertas para captação neste exato momento.

O “pulo do gato” é que, por mais que esses veículos se exponham ao exterior, a cobrança de tributos será feita da mesma forma que outros fundos com alocação somente no Brasil.

Assim, se deixar o seu investimento por pelo menos 2 anos – um horizonte ainda considerado curto – em fundos com tributação regressiva, será tributado em 15%. Em fundos de renda variável, a alíquota é de 15%, independentemente do prazo de resgate.

Os BDRs e os BDRs de ETFs também seguirão com a mesma tributação hoje já imposta, também sendo uma ótima alternativa para se expor ao mercado offshore. Estão disponíveis em torno de 1052 ativos entre BDRs e BDRs de ETFs.

Com tantas opções, como escolher as melhores?

Afinal, você não vai investir em qualquer lugar, muito menos investir em todos eles, pois isso garantirá um retorno mediano a partir de um grupo com estratégias boas e ruins.

Para saber exatamente onde alocar o seu dinheiro, como todo investimento, é preciso fazer uma análise completa, que vai muito além de avaliar retornos em janelas curtas de tempo. Questões quantitativas e qualitativas devem ser consideradas e balanceadas visando uma carteira adequada ao seu perfil de risco.

Assim, aqui estão alguns pontos que você vai precisar considerar na hora de escolher em qual fundo de investimento colocar o seu dinheiro:

- Conhecer a gestora – quem é o time de gestão? O que faziam antes de estarem ali? Como as áreas se dividem? E os lucros?

- O mandato do fundo – como esse fundo é regido? Quais os limites e restrições?

- O processo de investimento – como chegaram na carteira final? Qual a rotatividade dos papéis? Qual o horizonte de investimento?

Você também não pode deixar de olhar para a parte numérica que envolve a estratégia:

- Medidas de risco – exemplos: desvio padrão, correlação, Ulcer index, índice de Sharpe;

- Medidas de retorno – exemplos: retorno acumulado, anualizado, em janelas móveis, acima do benchmark e comparado com os seus semelhantes da indústria.

Se, para você, toda essa última parte parece ter sido escrita em outro idioma, não se preocupe.

Mesmo que você não conheça nada desse mercado e não saiba por onde começar, vou te dar dois caminhos muito simples e eficientes para obter sucesso nos seus investimentos no exterior – com ou sem “nova regra de tributação”.

- Caso queira investir por conta própria, sugiro contar com o auxílio da nossa assinatura Os Melhores Fundos de Investimento – onde publicamos toda a nossa análise de fundos globais e de BDRs de ETFs de forma minuciosa, para que você tenha todas as ferramentas para fazer seus investimentos por conta própria. Explicamos como, onde e por quê;

- Se preferir uma forma ainda mais fácil é investir através do FoF Melhores Fundos Global – carteira de fundo de fundos desenhada especialmente para você diversificar de forma adequada entre classes e geografias. Por meio dele, inclusive, você ficará exposto a fundos que não estão disponíveis para pessoa física no Brasil, que compõem 70% da carteira.

Até a próxima e bons investimentos,

Rafa Ribas

COMPARTILHAR

Rodolfo Amstalden: Nem cinco minutos guardados

Se um corte justificado da Selic alimentar as chances de Lula ser reeleito, qual será o rumo da Bolsa brasileira?

Quando a esmola é demais: Ibovespa busca recuperação em meio a feriado e ameaças de Trump

Investidores também monitoram negociações sobre IOF e audiência com Galípolo na Câmara

Sem avalanche: Ibovespa repercute varejo e Galípolo depois de ceder à verborragia de Trump

Investidores seguem atentos a Donald Trump em meio às incertezas relacionadas à guerra comercial

Comércio global no escuro: o novo capítulo da novela tarifária de Trump

Estamos novamente às portas de mais um capítulo imprevisível da diplomacia de Trump, marcada por ameaças de última hora e recuos

Felipe Miranda: Troco um Van Gogh por uma small cap

Seria capaz de apostar que seu assessor de investimentos não ligou para oferecer uma carteira de small caps brasileiras neste momento. Há algo mais fora de moda do que elas agora? Olho para algumas dessas ações e tenho a impressão de estar diante de “Pomar com ciprestes”, em 1888.

Ontem, hoje, amanhã: Tensão com fim da trégua comercial dificulta busca por novos recordes no Ibovespa

Apetite por risco é desafiado pela aproximação do fim da trégua de Donald Trump em sua guerra comercial contra o mundo

Talvez fique repetitivo: Ibovespa mira novos recordes, mas feriado nos EUA drena liquidez dos mercados

O Ibovespa superou ontem, pela primeira vez na história, a marca dos 141 pontos; dólar está no nível mais baixo em pouco mais de um ano

A história não se repete, mas rima: a estratégia que deu certo no passado e tem grandes chances de trazer bons retornos — de novo

Mesmo com um endividamento controlado, a empresa em questão voltou a “passar o chapéu”, o que para nós é um sinal claro de que ela está de olho em novas aquisições. E a julgar pelo seu histórico, podemos dizer que isso tende a ser bastante positivo para os acionistas.

Ditados, superstições e preceitos da Rua

Aqueles que têm um modus operandi e se atêm a ele são vitoriosos. Por sua vez, os indecisos que ora obedecem a um critério, ora a outro, costumam ser alijados do mercado.

Feijão com arroz: Ibovespa busca recuperação em dia de payroll com Wall Street nas máximas

Wall Street fecha mais cedo hoje e nem abre amanhã, o que tende a drenar a liquidez nos mercados financeiros internacionais

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

Em vez de entrar em disputas metodológicas na edição de hoje, proponho um outro tipo de exercício imaginativo, mais útil para fins didáticos

Mantendo a tradição: Ibovespa tenta recuperar os 140 mil pontos em dia de produção industrial e dados sobre o mercado de trabalho nos EUA

Investidores também monitoram decisão do governo de recorrer ao STF para manter aumento do IOF

Os fantasmas de Nelson Rodrigues: Ibovespa começa o semestre tentando sustentar posto de melhor investimento do ano

Melhor investimento do primeiro semestre, Ibovespa reage a trégua na guerra comercial, trade eleitoral e treta do IOF

Rumo a 2026 com a máquina enguiçada e o cofre furado

Com a aproximação do calendário eleitoral, cresce a percepção de que o pêndulo político está prestes a mudar de direção — e, com ele, toda a correlação de forças no país — o problema é o intervalo até lá

Tony Volpon: Mercado sobrevive a mais um susto… e as bolsas americanas batem nas máximas do ano

O “sangue frio” coletivo também é uma evidência de força dos mercados acionários em geral, que depois do cessar-fogo, atingiram novas máximas no ano e novas máximas históricas

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP