O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A semana guarda uma relevância ímpar para os mercados. Tanto no Brasil como nos EUA, os investidores estarão atentos ao comunicado que acompanha a decisão

Teremos mais uma vez aquele tipo especial de quarta-feira, em que coincidem as reuniões de política monetária no Brasil e nos EUA. A semana é especial e guarda uma relevância ímpar aos mercados. Para os brasileiros, a discussão reside sobre o início da flexibilização do tom por parte da autoridade monetária. Já no caso americano, o ponto central está no possível último aumento da taxa de juros.

Muitas críticas foram feitas sobre a atual gestão de nosso BC. O problema é que elas ganharam contornos políticos, carecendo muitas vezes de profundidade técnica, como as queixas do atual presidente Lula.

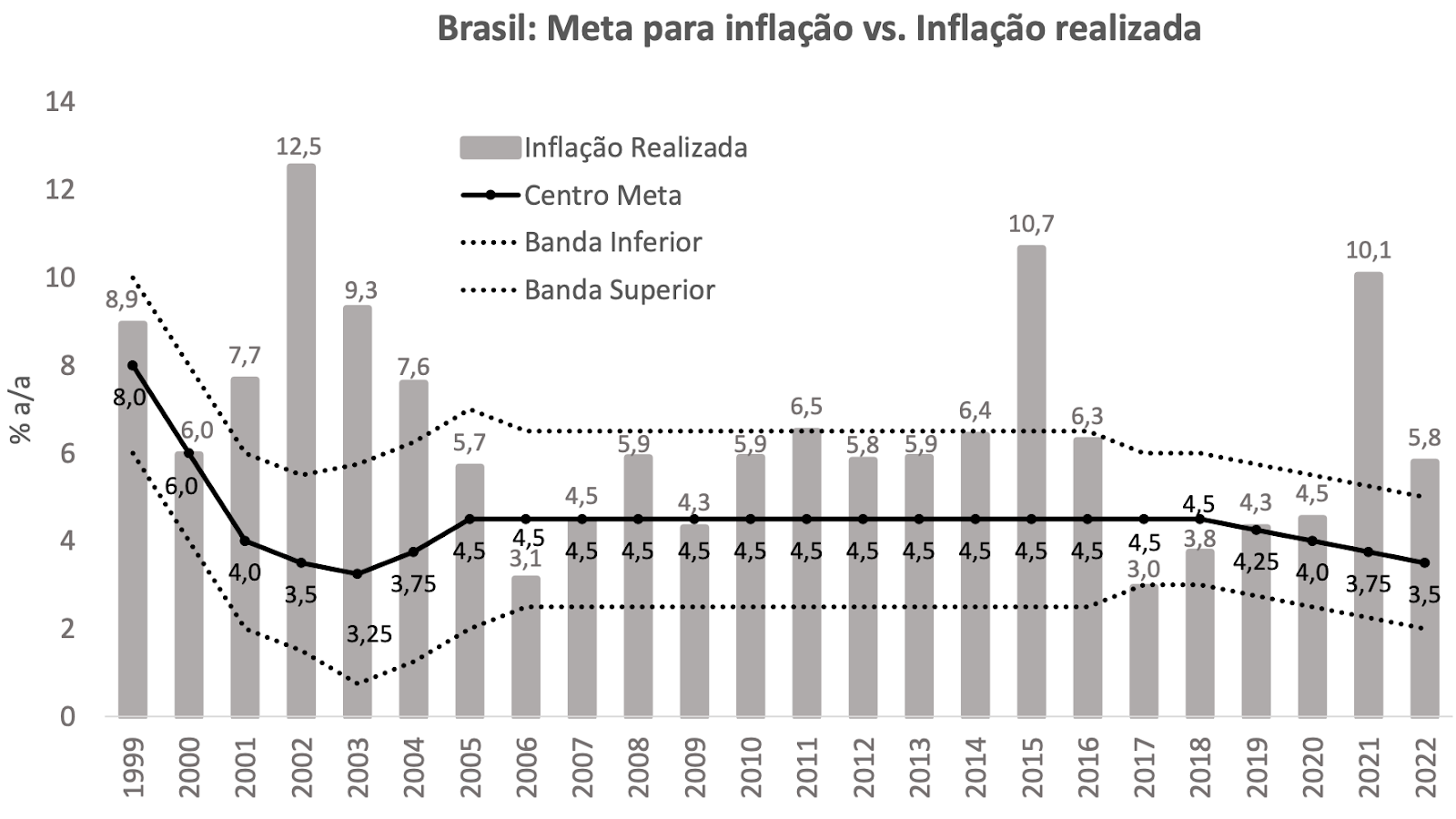

Vivemos hoje um processo conturbado de conversão da inflação para dentro das bandas da meta, o que deveria provocar uma acentuada desaceleração econômica, como um dos canais de transmissão sugere.

Historicamente, como podemos ver acima, desde que o regime de metas foi estabelecido, no final da década de 1990, o Brasil deixou de entregar a inflação dentro das bandas por sete anos, em linha com outros pares da América Latina, como Chile (oito vezes), Colômbia (oito) e Peru (oito). Provavelmente, chegaremos à nossa oitava vez ao final de 2023; assim, não estamos muito distantes dos exemplos regionais.

Não há muita discussão sobre o caminho a ser adotado pelo Comitê de Política Monetária nesta quarta-feira (no Brasil e nos EUA, a reunião começa na terça-feira e só é concluída na quarta-feira).

As projeções apontam para uma manutenção da Selic Meta em 13,75% ao ano. Concordo com a indicação. A inflação ainda está elevada, principalmente os núcleos, e deverá acelerar na segunda metade de 2023.

Leia Também

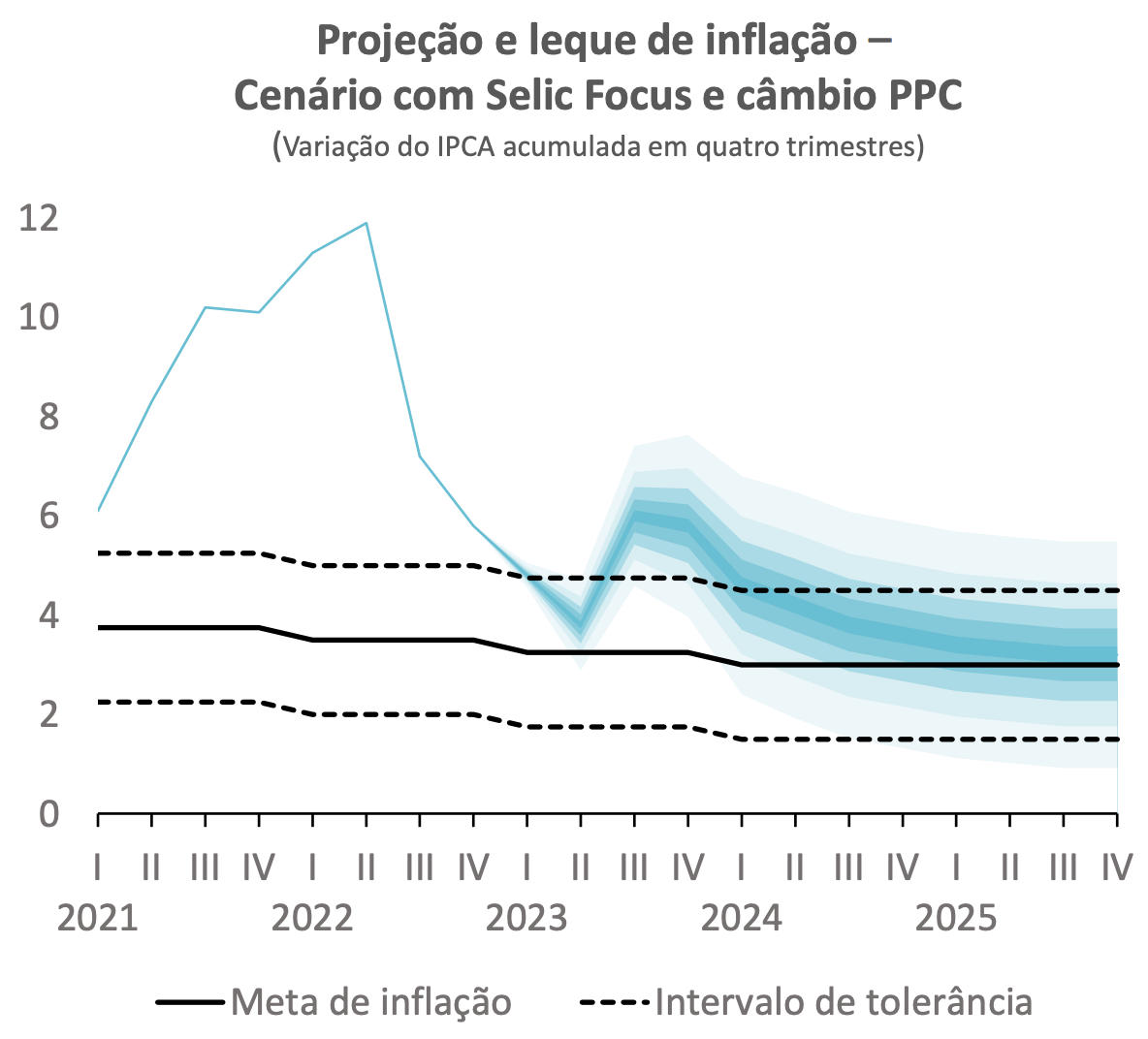

Só teremos uma conversão saudável para dentro da banda em 2024. Em outras palavras, o BC tem margem para manter sua política monetária contracionista por mais tempo, até mesmo porque o arcabouço acabou de ser apresentado ao Congresso e ainda precisa tramitar devidamente antes de chegar à mesa do presidente — mudanças podem acontecer no meio do caminho, como é de costume.

Com isso, o segredo fica por conta do comunicado, que pode dar os primeiros sinais de flexibilização. A redução dos juros deverá ficar apenas para a reunião de agosto, depois do encontro de junho, quando o arcabouço já tiver sido aprovado, tivermos mais clareza sobre o percurso da inflação no segundo semestre e o Ministério da Fazenda tiver desenhado melhor as formas de arrecadação que pretende se valer.

Lembre-se que não precisamos apenas controlar a inflação vigente, mas também ancorar as expectativas para os próximos anos, bem como reduzir a pressão fiscal sobre o mercado.

Chegaremos lá, mas o correto é que seja com responsabilidade e moderação. Não pode ser na canetada e, por isso, faz sentido que a taxa de juros só comece a cair no segundo semestre, gradual e marginalmente.

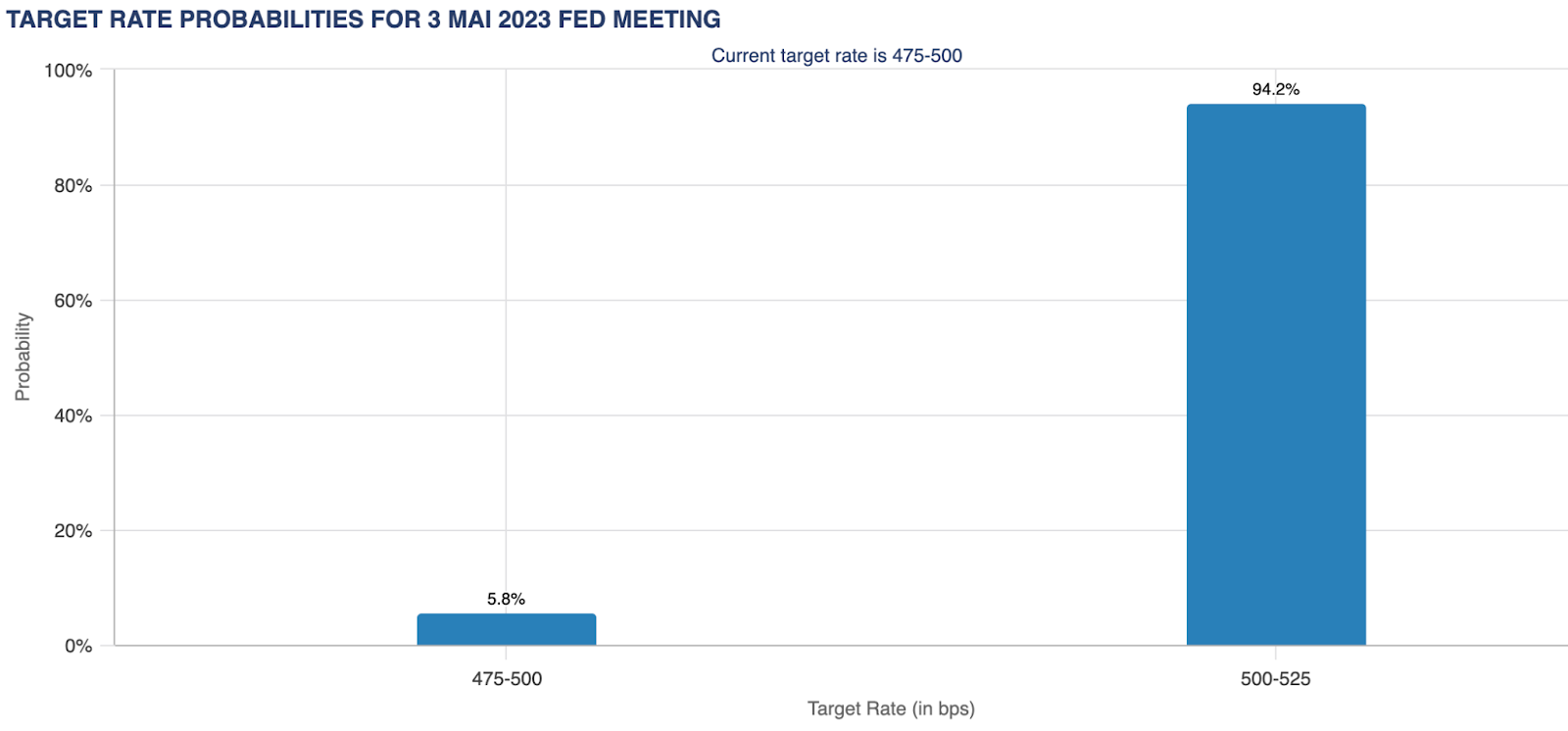

Por lá, o mercado aguarda mais um ajuste positivo de 25 pontos-base, colocando a taxa de referência entre 5,00% e 5,25% ao ano. Pode ser o último ajuste deste ciclo de aperto monetário, principalmente depois de mais uma quebra bancária nos EUA — na segunda-feira (1º), o First Republic Bank se tornou a segunda maior falência bancária americana.

Isso trouxe a crise bancária de março de volta ao foco após uma relativa calmaria nas semanas desde que o Silicon Valley Bank (SVB) e o Signature Bank faliram.

Os reguladores atuaram sobre o First Republic depois de algumas semanas tumultuadas em que os depositantes retiraram cerca de metade de seu dinheiro do banco.

Agora, o JPMorgan Chase está comprando o First Republic Bank. O movimento é um alívio para o Federal Reserve em uma semana importante.

Provavelmente, porém, a situação deve ser um dos pilares que pode sustentar um comunicado mais comedido por parte de Jerome Powell, presidente do Fed. Em sendo o caso, teremos sobrevivido ao ciclo de aperto monetário mais duro em 40 anos.

Sem dúvida, o início da década de 2020 ficará na história da política monetária para sempre.

COMPARTILHAR

Na seleção da Ação do Mês, análise mensal feita pelo Seu Dinheiro com 12 bancos e corretoras, os setores mais perenes e robustos aparecem com frequência

Veja como deve ficar o ciclo de corte de juros enquanto não há perspectiva de melhora no cenário internacional

O quadro que se desenha é de um ambiente mais complexo e menos previsível, em que o choque externo, via petróleo e tensões geopolíticas, se soma a fragilidades domésticas

Odontoprev divulga seu primeiro balanço após a reorganização e apresenta a BradSaúde em números ao mercado; confira o que esperar e o que mais move a bolsa de valores hoje

Fiagros demandam atenção, principalmente após início da guerra no Irã, e entre os FIIs de papel, preferência deve ser pelo crédito de menor risco

Na abertura do livro O Paladar Não Retrocede, Carlos Ferreirinha, o guru brasileiro do marketing de luxo, usa o automobilismo para explicar como alto padrão molda nossos hábitos. “Após dirigir um carro automático com ar-condicionado e direção hidráulica, ninguém sente falta da manivela para abrir a janela.” Da manivela, talvez não. Mas do torque de um supercarro, […]

Para ser rico, o segredo está em não depender de um salário. Por maior que ele seja, não traz segurança financeira. Veja os cálculos para chegar lá

Para isso, a primeira lição é saber que é preciso ter paciência pois, assim como acontece na vida real (ou deveria acontecer, pelo menos), ninguém começa a carreira como diretor

Entenda como a Natura rejuvenesceu seu negócio, quais os recados tanto do Copom quanto do Fed na decisão dos juros e o que mais afeta o seu bolso hoje

Corte já está precificado, mas guerra, petróleo e eleições podem mudar o rumo da política monetária

Entenda por que a definição da Selic e dos juros nos EUA de hoje é tão complicada, diante das incertezas com a guerra e a inflação

A guerra no Irã pode obrigar a Europa a fazer um racionamento de energia e encarecer alimentos em todo o mundo, com aumento dos preços de combustíveis e fertilizantes

Guerras modernas raramente ficam restritas ao campo militar. Elas se espalham por preços, cadeias produtivas, inflação, juros e estabilidade institucional

Entenda o que esperar dos resultados dos maiores bancos brasileiros no 1T26; investidores estarão focados nos números que mais sofrem em ciclos de crédito mais apertado e juros maiores

Governo federal corta apoio a premiação internacional e engrossa caldo do debate sobre validade do Guia Michelin

Mesmo sem saber se o valor recebido em precatórios pela Sanepar será ou não, há bons motivos para investir na ação, segundo o colunista Ruy Hungria

A Sanepar não é a empresa de saneamento mais eficiente do país, é verdade, mas negocia por múltiplos descontados, com possibilidade de início de discussões sobre privatização em breve e, quem sabe, uma decisão favorável envolvendo precatório

Aprenda quais são as estratégias dos ricaços que você pode copiar e ganhar mais confiança na gestão do seu patrimônio

O mercado voltou a ignorar riscos? Entenda por que os drawdowns têm sido cada vez mais curtos — e o que isso significa para o investidor

Alta nos prêmios de risco, queda nos preços dos títulos e resgates dos fundos marcaram o mês de março, mas isso não indica deterioração estrutural do crédito