O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Prática não é ilegal e está de acordo com as regras da CVM, mas pode ser desvantajosa e prejudicar a rentabilidade dos investidores

As emissões de novas cotas são uma das ferramentas que os fundos imobiliários usam para captar recursos em grandes volumes no mercado e financiar o crescimento do portfólio. Ao mesmo tempo, a emissão atrai novos investidores e amplia a liquidez na bolsa.

Apenas neste ano, os fundos captaram R$ 20,7 bilhões com a emissão de cotas até outubro, um crescimento de 39,9% em relação ao mesmo período de 2022.

Mas fazer uma oferta no mercado envolve uma série de custos — de bancos a advogados, passando pelas corretoras que fazem a distribuição. Dependendo do volume da operação, as despesas para colocar de pé uma emissão de cotas podem chegar à casa dos R$ 30 milhões.

Em tese, essa conta deveria caber aos próprios investidores que participam da oferta por meio da taxa de distribuição primária. O valor da taxa é definido pelas gestoras e/ou coordenadores com base nas despesas previstas e soma-se ao preço de emissão para formar o custo total de subscrição das cotas nas operações.

O problema é que nem todos os fundos incluem a totalidade dos custos nessa taxa, deixando para trás um saldo que deverá ser arcado pelo próprio FII.

Um levantamento do Seu Dinheiro com base nas maiores ofertas realizadas ou em andamento nos últimos meses mostra que pelo menos três gestores decidiram “rachar a conta” dos custos com os cotistas do próprio fundo — até mesmo aqueles que decidiram não investir na oferta.

Leia Também

Em primeiro lugar, vale destacar que a prática, apesar de “pouco ortodoxa”, não é ilegal, e está de acordo com as regras para emissões estabelecidas pela Comissão de Valores Mobiliários (CVM). Mas pode ser desvantajosa e prejudicar a rentabilidade dos cotistas.

Uma análise mais detalhada do prospecto — aquele calhamaço de páginas que acompanha as ofertas — apresenta todos os custos da operação, inclusive aqueles que serão arcados pelo fundo.

O problema é que são pouquíssimos os investidores que fazem isso, o que pode levar à falsa conclusão de que o custo da oferta se resume à taxa de distribuição.

Mas o que leva um gestor a deixar os custos de fora da taxa de distribuição? O principal incentivo é tornar a oferta aparentemente mais atrativa aos investidores.

Desse modo, o preço por cota aparece com um “desconto” em relação às cotações do FII na bolsa que, na prática, não existe.

Entre os fundos que adotaram a prática de deixar parte dos custos fora da taxa de distribuição está o RBR Crédito Imobiliário Estruturado (RBRY11). O fundo anunciou em setembro a 6ª emissão de cotas do portfólio, com o objetivo de levantar pouco mais de R$ 408 milhões.

De acordo com os documentos divulgados, o preço de emissão era de R$ 97,34 e havia uma taxa de distribuição primária de R$ 2,16 por cota.

Consultando a seção do prospecto que contém os demonstrativos dos custos de distribuição, porém, é possível verificar que o total de custos da oferta é de R$ 3,53.

O documento esclarece ainda que “exceto pela Comissão de Distribuição, a qual será arcada com recursos provenientes da Taxa de Distribuição Primária, todos os custos e despesas da oferta serão de responsabilidade do fundo”.

Ou seja, mesmo os cotistas que optaram por não participar da oferta — que foi encerrada no início de novembro e levantou R$ 437 milhões — também vão arcar com as despesas, pois o valor não custeado pela taxa de distribuição sairá do caixa do RBRY11.

Procurada, RBR Asset Management, gestora do FII, não aceitou o pedido de entrevista até a publicação desta reportagem.

Também cabe destacar que a grande maioria dos gestores não adota esse procedimento. Em alguns casos, como o Suno Energia Limpas (SNEL11), o fundo faz questão de deixar claro o oposto. Ou seja, se o valor arrecadado com a taxa de distribuição for insuficiente para cobrir os custos, o saldo remanescente será pago pela gestora.

“Em nenhuma hipótese as despesas vinculadas à distribuição das Novas Cotas serão arcadas pelo fundo”, diz o prospecto.

Além de fazer com que cotistas que ficaram de fora paguem pela oferta, outra potencial consequência da prática é a diluição dos investidores em operações nas quais os custos são incorporados ao preço de emissão.

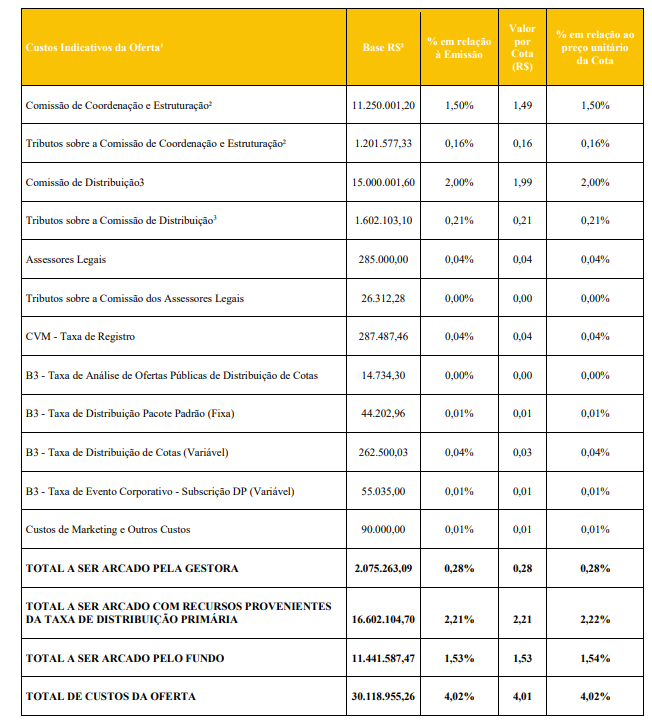

Esse é o caso das emissões anunciadas pelos fundos imobiliários Riza Terrax (RZTR11) e Guardian Logística (GALG11).

O RZTR11, por exemplo, estabeleceu um preço de subscrição R$ 101,86 por cota, mas a soma já embute um custo de R$ 1,53 arcado pelo fundo, segundo o prospecto. O FII cobra ainda uma taxa de distribuição de R$ 2,21.

O restante das despesas será pago pela gestora, conforme indica a tabela de custos da oferta.

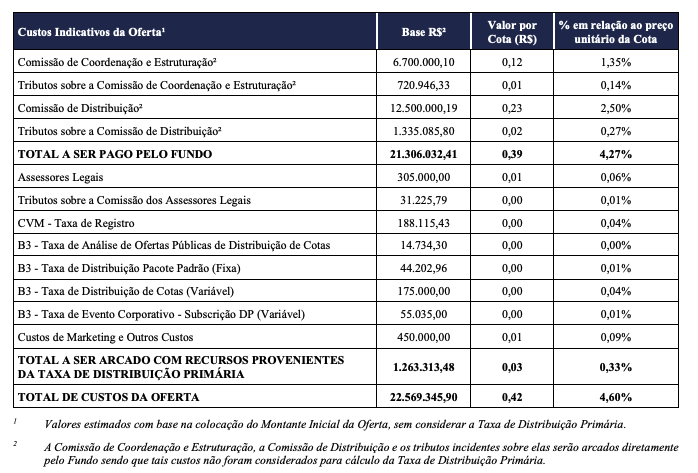

A situação é similar à do GALG11. O FII estabeleceu um preço de subscrição de R$ 9,17 por cota, que já inclui um custo para o fundo de R$ 0,39. A taxa de distribuição, por sua vez, é de R$ 0,03.

Gestores não ligados aos fundos citados e ouvidos pelo Seu Dinheiro argumentam que não é possível “fazer um juízo de valor geral” sobre o procedimento de fazer o fundo cobrir parte dos custos das ofertas de novas cotas.

“Um fundo pode estar fazendo uma oferta para comprar algum ativo oportunisticamente. Então a diluição dos cotistas atuais vale a pena se resultar, por exemplo, num fundo mais rentável”, diz um gestor.

Outro profissional de mercado argumentou que, se um fundo está em uma situação onde precisa de liquidez, mas negocia com desconto no mercado secundário, a prática também é válida desde que seja alinhada com os cotistas.

Porém, nos três casos utilizados para ilustrar a reportagem, o gestor enxergou essa necessidade apenas em um: o FII GALG11, que, de acordo com ele, precisava captar recursos para quitar despesas no curto prazo.

A Riza Asset, gestora do RZTR11, não aceitou o pedido de entrevista até a publicação do texto. Já a Guardian, responsável pelo GALG11, informou que não poderia participar da matéria pois estava em período de silêncio.

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO