Por que a Oi (OIBR3/OIBR4) está desabando com a proposta de grupamento de ações?

Com o grupamento na proporção de 50 para 1, a Oi (OIBR3 e OIBR4) vê os temores quanto à liquidez das ações aumentarem

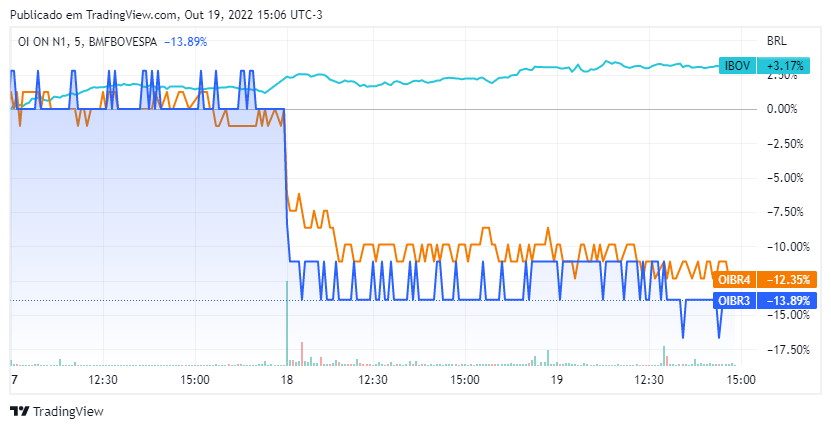

A bolsa vive um bom momento como um todo: o Ibovespa sobe mais de 5% desde o começo de outubro. Mas, fora do índice, chama a atenção o mau desempenho das ações da Oi (OIBR3/OIBR4), com perdas de mais de 15% de baixa no período — e esse movimento foi ampliado pela recente proposta de grupamento dos papéis da companhia.

As coisas já não vinham particularmente boas para a empresa: além de estar numa recuperação judicial que se arrasta desde 2016, a Oi tem enfrentado uma série de revezes em seu programa de venda de ativos — e, a depender do desfecho nos tribunais, pode ver a arrecadação com o seu plano de desinvestimentos ficar muito abaixo do previsto.

Dito isso, o plano para um grupamento de ações na proporção de 50 para 1 caiu como um balde de água fria no mercado, e é fácil detectar o impacto negativo dessa notícia. No pregão de terça (18), o primeiro após a divulgação da proposta, os papéis OIBR3 despencaram 11,1%; os ativos preferenciais OIBR4 não ficaram para trás e recuaram 9,9%.

Mas... por que o possível grupamento das ações da Oi teve esse efeito tão devastador sobre o desempenho da empresa na bolsa? Por que a notícia trouxe ainda mais cautela aos investidores — e continua pressionando os papéis, que seguem em baixa nesta quarta (19)?

Afinal, grupamentos ou desdobramentos são eventos que, a priori, não deveriam influenciar o preço dos ativos em bolsa; essas operações não mexem com o valor consolidado de uma companhia, apenas com a cotação das ações. A tese de investimentos, o estado das operações e as premissas futuras seguem as mesmas.

O xis da questão, para a Oi, é a "armadilha de liquidez" que será gerada pelo grupamento, caso ele seja aprovado em assembleia de acionistas — e há uma série de detalhes a serem explorados nesse tema.

Leia Também

Grupamentos e desdobramentos

Em primeiro lugar, é importante entender o motivo de grupamentos e desdobramentos de ações não serem eventos que fazem preço na bolsa — pelo menos, não em teoria. Estamos falando de operações que apenas promovem uma "reorganização interna", sem mexer nos valores intrínsecos a uma companhia.

No caso da Oi (OIBR3 e OIBR4), o conselho de administração aprovou um grupamento de ações na proporção de 50 para 1. Ou seja: 50 papéis da empresa serão fundidos, e suas cotações serão somadas. Num exemplo prático, é como se, em vez de ter 50 ativos cotados a R$ 1, você passará a ter apenas um, que custa R$ 50.

Tomemos, então, as ações da Oi como base — atualmente, há 6,44 bilhões de papéis ordinários OIBR3, negociados a R$ 0,30, e 157,7 milhões de papéis preferenciais OIBR4, cotados a R$ 0,71. Caso o grupamento na proporção de 50:1 seja aprovado, teríamos a seguinte composição, considerando os preços do momento:

- OIBR3: 128,9 milhões de ações, cada uma com valor unitário de R$ 15,00;

- OIBR4: 3,15 milhões de ações, ao preço unitário de R$ 35,50.

Repare que essa reorganização não muda o valor de mercado da Oi, que atualmente é de pouco mais de R$ 2 bilhões. De um lado, o preço das ações aumenta; do outro, o total de papéis diminui — como ambos os ajustes acontecem na mesma proporção, o efeito é neutro.

Um desdobramento, por sua vez, seria a operação contrária: uma ação é dividida em fatias menores, que, por sua vez, custarão menos; o valor da companhia, assim, também segue o mesmo.

Dito isso, se nada muda, então tudo continua como antes para a Oi, certo? Bem...

Oi (OIBR3 e OIBR4) sob a mira da CVM

Com essa explicação em mente, a próxima pergunta é: por que uma empresa faz grupamentos ou desdobramentos de ações? Há inúmeros motivos, mas quase sempre é uma questão de estratégia.

Pense numa empresa cujos papéis têm um valor unitário muito elevado, de R$ 100. Um lote padrão de ações costuma ser composto por 100 ativos; sendo assim, um acionista precisará desembolsar R$ 10.000 para adquirir um único lote. É uma cifra elevada e que pode afastar investidores de menor porte.

O desdobramento, assim, torna as ações mais baratas e deixa o investimento mais viável para os agentes financeiros mais modestos; além disso, ao aumentar o número de papéis em circulação, há um efeito de elevação na liquidez dos ativos — o Magazine Luiza (MGLU3) ficou famoso por promover inúmeros desdobramentos ao longo dos anos e, com isso, ganhou importância no mercado brasileiro.

E o grupamento? Bem, novamente, pense na lógica inversa: uma ação extremamente barata pode atrair investidores com um viés mais especulativo, dado o pouco volume financeiro que elas exigem. Assim, juntar os papéis em blocos maiores serve para elevar as cotações e afastar esse tipo de acionista.

É justamente esse o caso da Oi (OIBR3 e OIBR4): suas ações são negociadas na casa dos centavos, e o alto volume financeiro diário desses papéis é fruto da atuação de especuladores, que compram e vendem os ativos em janelas de tempo muito curtas. Só que, na Oi, essa decisão foi tomada, em grande parte, por pressão da CVM.

Uma das orientações do xerife do mercado de capitais é a de que as empresas devem empregar os esforços necessários para manter suas ações acima de R$ 1,00, exatamente para evitar esses movimentos especulativos. E a Oi já estava abaixo da linha de corte há algum tempo.

Ou seja: o grupamento na proporção de 50:1 ocorre para adequar as ações OIBR3 e OIBR4 às exigências da CVM, e não a uma decisão puramente estratégica da companhia — o que, a priori, também não é uma notícia ruim. O susto do mercado veio, em grande parte, pela magnitude do movimento.

Oi: 50 é demais?

Movimentos de grupamento ou desdobramento costumam ocorrer em proporções não muito elevadas, de modo a não provocar choques de liquidez no mercado. E os 50:1 propostos pela Oi (OIBR3 e OIBR4) causam exatamente isso — um problema particularmente grave para uma empresa em recuperação judicial.

Pense como um investidor que pensa em comprar ações da Oi: é um investimento arriscado, dado que a companhia está numa situação financeira difícil; por outro lado, caso tudo dê certo e o grupo consiga se reerguer, os papéis — que hoje custam centavos — podem disparar, dando ganhos volumosos aos acionistas que comprarem agora.

Essa relação entre risco e retorno leva em consideração que as ações da Oi são bastante líquidas e baratas: comprar um papel OIBR3 representa um investimento pequeno e que pode ser desfeito com facilidade, dado o alto volume de negociação desse ativo.

Só que, ao se ver praticamente obrigada a propor um grupamento enorme de 50 para 1, a Oi tira o benefício da dúvida de suas ações: uma coisa é comprar um papel OIBR4 a R$ 0,71 e que pode ser vendido sem maiores dores de cabeça; outra é ter o mesmo ativo a R$ 35,50, mas com uma liquidez muito menor — vendê-lo pode ser um problema.

A Saraiva (SLED3/SLED4) se viu na mesma sinuca de bico no fim de 2021. Assim como a Oi, ela também está em recuperação judicial e tinha ações cotadas abaixo de R$ 1,00, sendo pressionada pela CVM para fazer o grupamento. E o 'risco liquidez' também pesou para a companhia.

Na ocasião, foi proposto um grupamento de 35:1 nos papéis — portanto, menor que o da Oi. No primeiro pregão após a conclusão das operações, as ações SLED3 e SLED4 caíram mais de 20%, numa lógica parecida com a que pressiona as ações da Oi: saem as preocupações com a CVM, entram os riscos de liquidez reduzida.

A assembleia de acionistas da Oi para votar a proposta de grupamento está marcada para o dia 18 de novembro.

COMPARTILHAR

Com o agro em crise, Banco do Brasil (BBAS3) dá início à renegociação de dívidas rurais

Nova linha BB Regulariza Agro permite renegociar dívidas de produtores afetados por perdas de safra em meio a pressão da inadimplência no agro sobre o balanço do banco estatal

O céu é o limite: Embraer (EMBR3) quebra recorde e fecha terceiro trimestre com US$ 31,3 bilhões em pedidos

Com contratos firmes com Latam e Avelo, o backlog da empresa atinge o maior patamar da história — e a Embraer projeta nova aceleração a partir de 2026

Ambipar (AMBP3) finalmente pede recuperação judicial. Entenda a história do colapso da empresa

A companhia afirma que suas operações seguem normalmente. No entanto, o valor total da dívida da empresa não foi revelado

Bancões na corrida do ouro: as estratégias do Banco do Brasil, Bradesco e Santander para conquistar a alta renda

Em período de inadimplência crescente, bancos aceleram planos para cativar clientes endinheirados, com cartão de crédito, concierges, Fórmula 1 e mais

Petrobras (PETR4) assina acordo de equalização de Jubarte; valor devido à União é de R$ 1,54 bilhão

A estatal informou que as negociações com os parceiros do campo de Argonauta — Shell Brasil, Enauta (Brava) e ONGC Campos — ainda estão em andamento

Exclusivo: segunda instância deve confirmar decisão inédita que colocou a Oi (OIBR3) de cara com a falência

Decisão inédita que afastou toda a diretoria da Oi (OIBR3) deve ser mantida no Tribunal de Justiça do Rio; empresa tenta reverter medida que destituiu o conselho

O gigante acordou: a nova ‘arma secreta’ da Amazon na batalha do e-commerce brasileiro

Batendo de frente com Mercado Livre, uma nova funcionalidade da norte-americana tem potencial de fidelizar o cliente — apesar das margens baixas

Quer morar em uma base da Nasa? Governo dos EUA coloca imóvel com planetário e 25 telescópios à venda, mas o preço não é uma pechincha

Construída em 1963, a antiga base da Nasa na Carolina do Norte teve papel importante na Guerra Fria e agora está à venda por US$ 30 milhões (R$ 162 milhões)

Depois de anos de embate, Petrobras (PETR4) obtém licença histórica para perfurar Margem Equatorial

Após anos de disputa com órgãos ambientais e pressões políticas, estatal inicia perfuração em águas profundas do Amapá, em uma das regiões mais promissoras — e controversas — do país

Cogna (COGN3) é destaque no Ibovespa com alta de mais de 6% — e analistas ainda veem espaço para mais

Com alta de 210% desde janeiro, as ações da empresa conquistaram o posto de melhor desempenho na carteira do Ibovespa em 2025

Fleury (FLRY3) diz que negociações com Rede D’Or (RDOR3) continuam, mas ações caem na bolsa; qual a chance de um acordo?

Para o BTG, comunicação do Fleury reforça que conversas ainda estão de pé e que acordo é ainda mais provável

Isa Energia (ISAE4) confirma captação de R$ 2 bilhões em debêntures — mercado segue de olho na dívida da companhia

Recursos serão usados no reembolso de despesas de um projeto de transmissão elétrica; captação ocorre em meio ao avanço da alavancagem da companhia

Em crise, Invepar entrega controle da Linha Amarela no RJ ao fundo Mubadala para quitar dívidas e estende trégua com credores

Negócio marca mais um capítulo da reestruturação da Invepar, que busca aliviar dívidas bilionárias e manter acordos com credores enquanto o Mubadala assume o controle da Linha Amarela, no Rio de Janeiro

Temporada de balanços 3T25: confira as datas das divulgações dos resultados e das teleconferências

A apresentação oficial dos resultados das principais empresas listadas na B3 começa na quarta-feira (22), com a publicação do balanço da WEG

Ambipar (AMBP3) deve entrar com pedido de recuperação judicial na próxima segunda-feira (20), diz jornal

Proteção contra credores expira no fim da próxima semana. Pedido deve correr na Justiça do Rio de Janeiro

Petz (PETZ3) e Cobasi defendem fusão perante o Cade e alegam perda de espaço para marketplaces

CEOs das duas empresas participaram de audiência pública e defenderam que fusão representam apenas cerca de 10% de participação de mercado

Ambipar (AMBP3) chega a cair 17% e tem nova mínima histórica; companhia contratou consultoria financeira para avaliar o caixa

Preço das ações da empresa enfrentam trajetória de queda desde setembro, quando pediu proteção judicial contra credores

Nestlé: O que está por trás de demissão em massa de 16 mil funcionários

Entenda as razões por trás do plano de demissão anunciado nesta quinta-feira (16) e os impactos estimados para os investidores.

O segredo da empresa subestimada que caiu nas graças dos tubarões da Faria Lima e paga dividendos todo mês

As ações VULC3 estão ganhando o coração dos investidores com dividendos mensais e um yield de 8% projetado para este ano; agora, o UBS passou a cobrir os papéis e tem recomendação de compra

A inusitada relação entre Frozen, o PCC, o dono do Banco Master e o Atlético-MG

Um documento da CVM revelou que fundos com nomes inspirados em personagens da Disney estão no centro de uma teia de investimentos

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP