O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Saraiva (SLED3 e SLED4) quer fazer um grupamento de ações na proporção de 35 para 1, saindo da casa dos centavos — mas perdendo liquidez

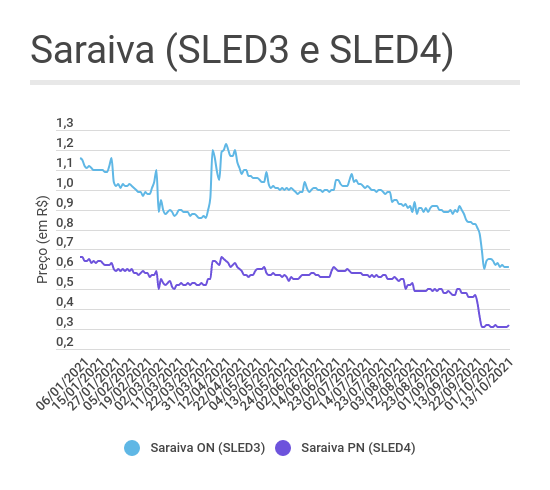

A Saraiva (SLED3/SLED4) tem mil problemas no radar. Seu plano de recuperação judicial não avança, seus credores estão com pouca paciência, seu programa de venda de ativos não encontra interessados. Mas, em meio ao furacão, pelo menos uma das dores de cabeça está sendo resolvida: o conselho de administração da empresa aprovou o grupamento de suas ações, na proporção de 35 para 1, em resposta às pressões que a CVM vinha exercendo.

O órgão regulador do mercado acionário estava de olho na Saraiva desde agosto, e por um bom motivo: o regulamento da CVM estabelece que as companhias devem manter seus papéis acima da linha de R$ 1,00 — uma norma que vinha sendo descumprida há tempos.

Mais precisamente, desde agosto, a última vez que as ações ON da Saraiva (SLED3) estiveram na casa dos reais, e não dos centavos. A bronca da CVM chegou em setembro: via ofício, o regulador cobrou medidas para elevar o preço dos papéis.

E por que a CVM não admite que as ações custem menos de R$ 1,00? Bem, é uma medida para afastar movimentos de especulação da bolsa. Pense num ativo que custa, digamos, R$ 0,10: um aumento de apenas um centavo em sua cotação implica numa alta de 10%; portanto, quanto mais barato o papel, maiores são as oscilações em termos percentuais — uma questão matemática.

Nesse sentido, a Saraiva quer fazer o grupamento na proporção de 35 para 1. Atualmente, são 23,5 milhões de ações ON (SLED3) cotadas a R$ 0,62 e 39,9 milhões de papéis PN (SLED4) valendo R$ 0,32 cada. Portanto, caso a operação seja aprovada, o desenho será o seguinte:

O grupamento ainda precisa ser aprovado em assembleia de acionistas; caso receba sinal verde, ao menos um dos problemas da Saraiva será solucionado — ainda que traga outro: a queda muito intensa na liquidez dos papéis, que já são pouco negociados na bolsa.

Leia Também

A Saraiva deu entrada no processo de recuperação judicial em novembro de 2018, afetada fortemente pela queda nas vendas de livros — a baixa na receita, combinada nos custos elevados de manutenção das inúmeras livrarias de grande porte, mergulhou a empresa em dívidas de quase R$ 700 milhões.

Passados quase três anos desde o início do processo, a situação não está muito melhor. Por mais que a companhia tenha fechado inúmeras unidades de sua rede de livrarias, ela não tem conseguido gerar caixa para quitar os compromissos com os credores.

O programa de venda de ativos — que inclui as operações online e uma série de pontos de lojas — não teve sucesso; sem liquidez, alguns credores estão questionando o plano de recuperação da companhia; um eventual pedido de falência da Saraiva já é ventilado no mercado.

A companhia chegou a protocolar uma nova versão do plano de recuperação judicial em setembro, de modo a contemplar novas medidas para geração de caixa que não passem pela venda de ativos. Essa nova versão, no entanto, ainda precisa ser aprovada; até lá, as determinações do plano original seguem valendo.

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS