O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Tem gente dizendo que os shoppings estão com os dias contados e que 2020 pode ser o último ano que eles nos serão úteis para as compras de fim de ano. Será que isso é verdade?

Parece que a cada Natal que passa, eu ouço com mais frequência familiares dizerem:

"Nossa, como esse ano passou rápido!"

Eu apenas aceno positivamente com a cabeça, mas fico pensando que essa é só mais uma daquelas frases que o pessoal inventa para puxar papo quando o assunto acaba.

No entanto, desta vez será diferente. Neste Natal eu farei questão de responder com um sonoro "sim, e como passou rápido!"

Não sei se aconteceu o mesmo com você, mas essa coisa de ficar enclausurado deve ter mexido com o meu calendário biológico.

Não parece, mas lá se vão sete meses desde que começou a pandemia e já estamos pertinho do final do ano.

Leia Também

Isso também significa que já nos aproximamos daquela rotina sagrada de ir ao shopping comprar algumas lembrancinhas para quem amamos.

Bom, pelo menos era isso o que acontecia até o ano passado, porque tem gente dizendo que, por conta da pandemia, os shoppings estão com os dias contados e que 2020 pode ser o último ano que eles nos serão úteis para as compras de fim de ano.

Será que isso é verdade? E o que significa para as ações do setor?

A tese de muitos investidores é que, depois de conhecerem as maravilhas e praticidades do e-commerce no período da pandemia, os consumidores nunca mais vão gastar tempo e gasolina para ir aos shoppings.

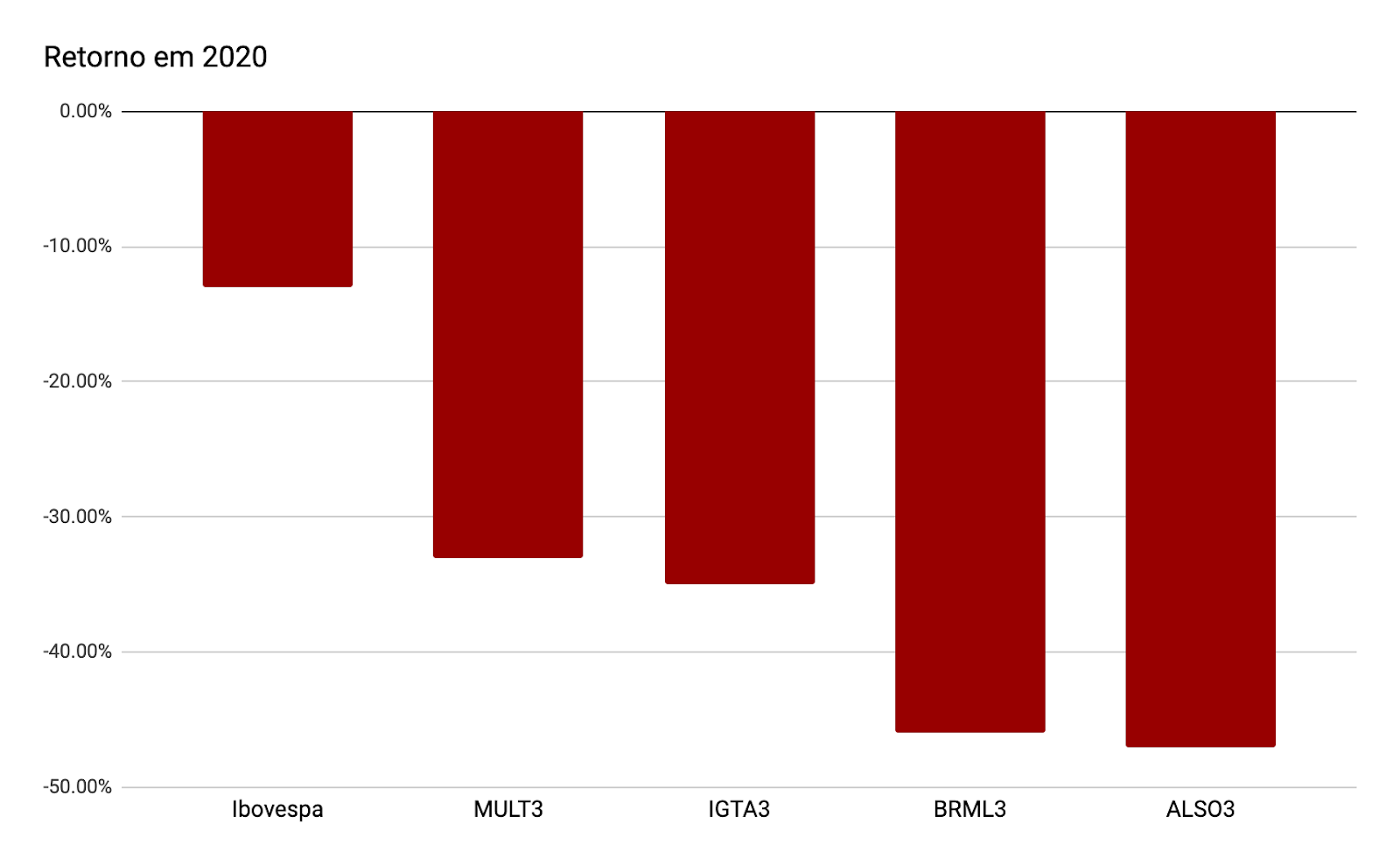

E isso tem pesado bastante sobre as ações do setor, que estão entre as maiores quedas de 2020.

Mas será que essa tese faz sentido? Será que os shoppings realmente "já eram"?

Ou seria essa uma daquelas oportunidades únicas de se comprar ótimas ações por preços melhores ainda?

Se você acha que o pessimismo com o setor surgiu apenas depois da pandemia, saiba que há alguns anos muitos gestores já estavam ressabiados com o futuro dos shoppings no Brasil, o que ocasionou inclusive um péssimo desempenho das ações de janeiro até maio do ano passado na comparação com o Ibovespa.

O medo deles era de que acontecesse por aqui o mesmo que nos Estados Unidos, onde muitos shoppings ficaram às moscas e foram obrigados a fechar as portas, à medida que os consumidores foram trocando as lojas físicas pelas facilidades digitais proporcionadas pela Amazon.

Para esses investidores pessimistas, a pandemia apenas agravou a situação. Dadas as restrições à circulação e à aglomeração de pessoas, somada ao rápido avanço da penetração do e-commerce na vida dos consumidores nos últimos meses, a expectativa passou a ser de uma mudança ainda mais acelerada nesse processo de transição, o que derrubou as ações do setor.

Mas será que podemos assumir que o que aconteceu nos EUA se repetirá por aqui também?

Às vezes me parece que alguns gestores passam tempo demais em suas planilhas e tempo de menos visitando as companhias que analisam.

Assumir que acontecerá com os shoppings no Brasil o mesmo que aconteceu nos Estados Unidos implica que os modelos desse negócio nos dois países compartilham das mesmas características, o que está longe de ser verdade.

Além de os principais shoppings brasileiros estarem normalmente localizados em regiões centrais e de fácil acesso para quem mora nas cidades – bem diferente dos EUA –, as motivações que levam as pessoas a visitarem os shoppings são muito distintas.

Ao contrário do modelo norte-americano, no qual a maioria dos shoppings são locais destinados exclusivamente às compras, no Brasil os empreendimentos oferecem uma gama de produtos, serviços e experiências muito mais diversificadas, já que apenas 23% dos visitantes vão com o intuito de comprar.

Esse comportamento fez com que os shoppings brasileiros adotassem um portfólio baseado muito mais em lazer, entretenimento e serviços do que em lojas, o que se torna um modelo muito mais difícil de ser substituído pelo e-commerce.

A situação dos shoppings norte-americanos é ainda pior quando comparamos a ABL (área bruta locável) por habitante nos Estados Unidos com relação ao Brasil. Há uma enorme sobreoferta de área nos Estados Unidos, o que já deveria pesar sobre o desempenho do setor no país mesmo sem a competição do e-commerce.

Mas as diferenças não param por aí. Ainda poderíamos citar que o e-commerce no Brasil ainda encontra muitos problemas logísticos para deslanchar e que a penetração das vendas online por aqui não chega nem na metade do que é observado nos Estados Unidos, o que dificulta o "extermínio" das lojas físicas brasileiras.

Antes de mais nada, é bom lembrar que o péssimo desempenho das ações do setor em 2020 indica que a maior parte dos investidores ainda continua muito pessimista com os papéis.

Depois de ver a primeira teoria conspiratória contra os shoppings brasileiros falhar na primeira metade do ano passado, agora eles aguardam ansiosamente a sua tese finalmente vingar.

Mas quando perceberem que os shoppings brasileiros estão focados em serviços e entretenimento e que não vão ficar às moscas mesmo com o aumento do e-commerce, a tendência é ver os ativos do setor sendo re-precificados para níveis bem mais próximos de antes da pandemia.

No entanto, é bom deixar claro que isso não vai acontecer da noite para o dia. Muitas pequenas lojas ainda vão fechar as portas, as renegociações de aluguéis com os lojistas que sobrarem serão complicadas e tudo isso ainda deve continuar pesando sobre as companhias no curto prazo.

Ainda assim, dada a queda expressiva no ano e a qualidade dos shoppings listados em Bolsa, entendemos que esta é uma situação em que a paciência será muito bem recompensada.

Apesar de gostarmos do setor em geral nos preços atuais, temos preferência por duas companhias em especial.

A primeira focada nas classes A e B, com um portfólio de lojas muito sólidas para atravessar esse momento delicado sem grandes sustos. A outra com um portfólio um pouco menos resiliente, voltado às classes B e C, mas cujas ações também sofreram bem mais no ano, e possuem potencial igualmente maior de valorização à medida que o setor se recuperar.

Essas duas oportunidades foram indicações recentes do Empiricus FIRE®, que aliás está com uma oferta muito legal.

Além das publicações semanais com indicações como essa dos shoppings, a série está oferecendo hoje um e-book gratuito sobre como atingir a sua liberdade financeira e um curso em vídeo com o passo a passo para se tornar um investidor completo, mesmo para aqueles que estiverem começando agora.

Fica aqui o convite para quem quiser conhecer a série e todas essas vantagens.

Um grande abraço e até a próxima!

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA