Onde colocar seu dinheiro se a poupança está uma merda?

Portanto, se o rendimento da poupança está uma merda, não se preocupe, porque isso significa que esse é justamente o melhor momento para investir em ações

Mesmo trabalhando no mercado financeiro há alguns anos, eu nunca recebia perguntas sobre investimentos nos meus encontros de família até alguns meses atrás.

Alguém sempre me tirava de lado para contar histórias antigas de algum parente doido, perguntar o que eu estava achando do Corinthians e até mesmo sobre como tinha sido meu curso de Física. Jamais sobre finanças.

Se você está achando que é porque todo mundo tinha tanto dinheiro que não precisava se preocupar com onde colocá-lo, acredite, não era o caso. Não mesmo!

Seria então por que eu nasci em uma família na qual todos já eram especialistas em investimentos? Também não!

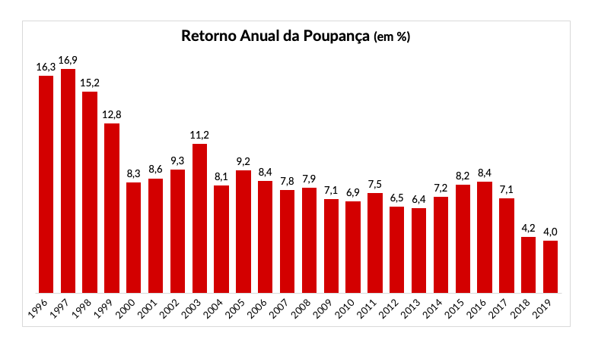

A resposta para tanta tranquilidade estava no alto rendimento da poupança até então. Em seus anos gloriosos, a adorada poupança chegava a render aproximadamente 10% ao ano.

Então, por que alguém vai se incomodar em abrir conta na corretora e lidar com investimentos aparentemente complicados (ações, FIIs, CDBs, Tesouro NTN-B, etc) se a poupança estava lá para trazer bons rendimentos e tranquilidade?

Leia Também

É, mas essa história mudou. E mudou bastante.

O rendimento da poupança derreteu nos últimos dois anos, e, como você já deve imaginar, nos almoços de família hoje em dia ninguém quer mais saber o que eu penso do Timão.

"Ruy, está muito difícil fazer minha grana render. A poupança está uma merda e eu não quero comprar ações porque é um investimento de altíssimo do risco. Não existe algum investimento sem risco e com rendimento de pelo menos uns 10% ao ano?"

A minha resposta curta, grossa e honesta é: não existe e nem deveria.

A poupança rendendo dois dígitos é uma aberração e apenas contribui para o atraso no desenvolvimento do país.

Pense comigo: por que um sujeito se aventuraria a abrir um negócio com prosperidade incerta se ele tem garantido e sem risco um retorno de 10% ao ano?

Por que se preocupar com despesas de salários e aluguéis, encargos, impostos, empréstimos bancários, uma imensa lista de burocracias e o risco de um dia ter de enfrentar a falência quando o dinheiro guardadinho no banco tem a capacidade de dobrar em menos de nove anos e triplicar em doze?

| (R$) | Rendimento anual | |

| Aplicação inicial | 1.000 | 10% |

| Fim do ano 1 | 1.100 | 10% |

| Fim do ano 2 | 1.210 | 10% |

| Fim do ano 3 | 1.331 | 10% |

| Fim do ano 4 | 1.464 | 10% |

| Fim do ano 5 | 1.611 | 10% |

| Fim do ano 6 | 1.772 | 10% |

| Fim do ano 7 | 1.949 | 10% |

| Fim do ano 8 | 2.144 | 10% |

| Fim do ano 9 | 2.358 | 10% |

| Fim do ano 10 | 2.594 | 10% |

| Fim do ano 11 | 2.853 | 10% |

| Fim do ano 12 | 3.138 | 10% |

Pode não parecer, mas, indiretamente, a renda elevada da poupança barrou o empreendedorismo. Impediu que empresas de comércio fossem abertas, que fábricas fossem construídas, que postos de trabalho de fossem criados, e que mais impostos fossem pagos à União e convertidos em investimentos na saúde, educação e pesquisa para o desenvolvimento tecnológico do país.

É verdade que isso não impediu alguns bravos empreendedores de abrirem suas empresas e até prosperar em alguns casos. Ainda assim, garanto que foram poucos os que conseguiram retornos líquidos consistentes anuais acima de 10% ao ano.

Sabe por que eu digo isso?

Porque no período de 20 anos desde o início de 2.000 até o fim de 2.019, o Ibovespa obteve uma valorização média anual de exatamente 10%, como mostra o gráfico abaixo extraído da Bloomberg.

Isso significa que o índice composto pelas maiores, mais bem preparadas e estruturadas companhias do mercado brasileiro não conseguiu superar 10% de retorno anuais nos últimos 20 anos. Agora imagine as empresas de bairro, que têm pouco poder de barganha com fornecedores e que ainda são assaltadas todas as vezes que batem na porta do banco para pedir um empréstimo querendo expandir o negócio. Essas, se sobreviveram, provavelmente não obtiveram nem metade dos 10%.

A mesma poupança que fazia do Brasil o paraíso dos rentistas, tornava o mesmo Brasil um lugar inóspito para investidores e empreendedores.

Mas, como você bem sabe, isso está mudando, e para melhor. Com poupança e juros menores, as companhias – pequenas, médias ou grandes – conseguem investir mais ao mesmo tempo que pagam menos juros para os bancos. Isso é uma alavanca brutal em prol do crescimento dos lucros corporativos e da valorização das ações.

Portanto, se o rendimento da poupança está uma merda, não se preocupe, porque isso significa que esse é justamente o melhor momento para investir em ações.

Mas você não quer comprar ações das maiores empresas do país porque, acredita que isso é um investimento de altíssimo risco, assim como os meus familiares? Você faz parte do time que acredita que é muito mais seguro abrir uma lojinha de roupa no seu bairro do que tornar-se sócio das Lojas Renner (LREN3), a maior e mais rentável varejista de vestuário do país?

No próximo Sextou eu vou mostrar para você que isso é um baita engano. Enquanto isso, deixo um convite. Nesta semana eu lancei um treinamento para quem deseja ganhar dinheiro, gerar renda e proteger sua carteira usando estratégias com opções. Eu explico melhor sobre o projeto neste vídeo.

COMPARTILHAR

JP Morgan rebaixa Fleury (FLRY3) de compra para venda por desinteresse da Rede D’Or, e ações têm maior queda do Ibovespa

Corte de recomendação leva os papéis da rede de laboratórios a amargar uma das maiores quedas do Ibovespa nesta quarta (22)

“Não é voo de galinha”: FIIs de shoppings brilham, e ainda há espaço para mais ganhos, segundo gestor da Vinci Partners

Rafael Teixeira, gestor da Vinci Partners, avalia que o crescimento do setor é sólido, mas os spreads estão maiores do que deveriam

Ouro cai mais de 5% com correção de preço e tem maior tombo em 12 anos — Citi zera posição no metal precioso

É a pior queda diária desde 2013, em um movimento influenciado pelo dólar mais forte e perspectiva de inflação menor nos EUA

Por que o mercado ficou tão feliz com a prévia da Vamos (VAMO3) — ação chegou a subir 10%

Após divulgar resultados operacionais fortes e reforçar o guidance para 2025, os papéis disparam na B3 com investidores embalados pelo ritmo de crescimento da locadora de caminhões e máquinas

Brava Energia (BRAV3) enxuga diretoria em meio a reestruturação interna e ações têm a maior queda do Ibovespa

Companhia simplifica estrutura, une áreas estratégicas e passa por mudanças no alto escalão enquanto lida com interdição da ANP

Inspirada pela corrida pelo ouro, B3 lança Índice Futuro de Ouro (IFGOLD B3), 12° novo indicador do ano

Novo indicador reflete a crescente demanda pelo ouro, com cálculos diários baseados no valor de fechamento do contrato futuro negociado na B3

FII RCRB11 zera vacância do portfólio — e cotistas vão sair ganhando com isso

O contrato foi feito no modelo plug-and-play, em que o imóvel é entregue pronto para uso imediato

Recorde de vendas e retorno ao Minha Casa Minha Vida: é hora de comprar Eztec (EZTC3)? Os destaques da prévia do 3T25

BTG destaca solidez nos números e vê potencial de valorização nas ações, negociadas a 0,7 vez o valor patrimonial, após a Eztec registrar o maior volume de vendas brutas da sua história e retomar lançamentos voltados ao Minha Casa Minha Vida

Usiminas (USIM5) lidera os ganhos do Ibovespa e GPA (PCAR3) é a ação com pior desempenho; veja as maiores altas e quedas da semana

Bolsa se recuperou e retornou aos 143 mil pontos com melhora da expectativa para negociações entre Brasil e EUA

Como o IFIX sobe 15% no ano e captações de fundos imobiliários continuam fortes mesmo com os juros altos

Captações totalizam R$ 31,5 bilhões até o fim de setembro, 71% do valor captado em 2024 e mais do que em 2023 inteiro; gestores usam estratégias para ampliar portfólio de fundos

De operário a milionário: Vencedor da Copa BTG Trader operava “virado”

Agora milionário, trader operava sem dormir, após chegar do turno da madrugada em seu trabalho em uma fábrica

Apesar de queda com alívio nas tensões entre EUA e China, ouro tem maior sequência de ganhos semanais desde 2008

O ouro, considerado um dos ativos mais seguros do mundo, acumulou valorização de 5,32% na semana, com maior sequência de ganhos semanais desde setembro de 2008.

Roberto Sallouti, CEO do BTG, gosta do fundamento, mas não ignora análise técnica: “o mercado te deixa humilde”

No evento Copa BTG Trader, o CEO do BTG Pactual relembrou o início da carreira como operador, defendeu a combinação entre fundamentos e análise técnica e alertou para um período prolongado de volatilidade nos mercados

Há razão para pânico com os bancos nos EUA? Saiba se o país está diante de uma crise de crédito e o que fazer com o seu dinheiro

Mesmo com alertas de bancos regionais dos EUA sobre o aumento do risco de inadimplência de suas carteiras de crédito, o risco não parece ser sistêmico, apontam especialistas

Citi vê mais instabilidade nos mercados com eleições de 2026 e tarifas e reduz risco em carteira de ações brasileiras

Futuro do Brasil está mais incerto e analistas do Citi decidiram reduzir o risco em sua carteira recomendada de ações MVP para o Brasil

Kafka em Wall Street: Por que você deveria se preocupar com uma potencial crise nos bancos dos EUA

O temor de uma infestação no setor financeiro e no mercado de crédito norte-americano faz pressão sobre as bolsas hoje

B3 se prepara para entrada de pequenas e médias empresas na Bolsa em 2026 — via ações ou renda fixa

Regime Fácil prevê simplificação de processos e diminuição de custos para que companhias de menor porte abram capital e melhorem governança

Carteira ESG: BTG passa a recomendar Copel (CPLE6) e Eletrobras (ELET3) por causa de alta no preço de energia; veja as outras escolhas do banco

Confira as dez escolhas do banco para outubro que atendem aos critérios ambientais, sociais e de governança corporativa

Bolsa em alta: oportunidade ou voo de galinha? O que você precisa saber sobre o Ibovespa e as ações brasileiras

André Lion, sócio e CIO da Ibiuna, fala sobre as perspectivas para a Bolsa, os riscos de 2026 e o impacto das eleições presidenciais no mercado

A estratégia deste novo fundo de previdência global é investir somente em ETFs — entenda como funciona o novo ativo da Investo

O produto combina gestão passiva, exposição internacional e benefícios tributários da previdência em uma carteira voltada para o longo prazo

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP