O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A nova proposta da Gol para a incorporação do Smiles é atrativa para os atuais acionistas da companhia de fidelidade, mas deixa clara a turbulência na relação entre as empresas

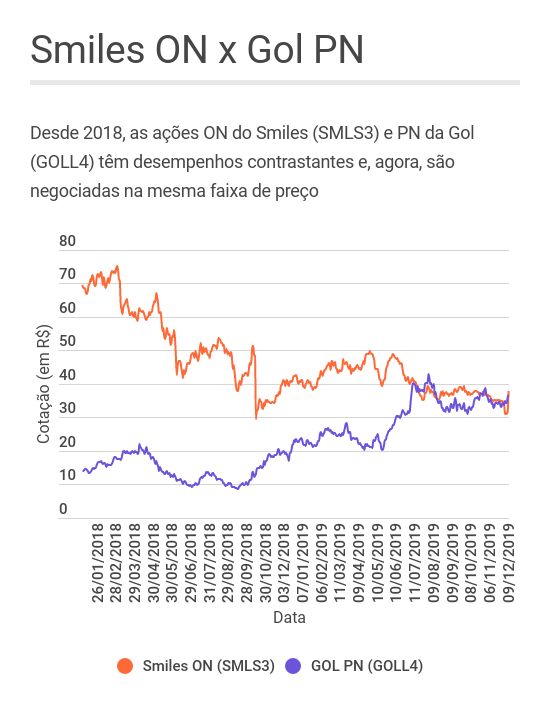

O Smiles, administrador do programa de fidelidade da Gol, chegou à bolsa em 26 de abril de 2013, ao preço de R$ 21,70 por ação. Era uma história de sucesso no mercado brasileiro: em quatro anos e meio, os papéis acumularam ganhos de 280%, chegando à máxima de R$ 82,49 em outubro de 2017.

Repare que eu usei o verbo no passado. O Smiles era, e não é uma história de sucesso, já que a empresa entrou numa espiral descendente a partir de 2018 — na última sexta-feira (6), as ações valiam apenas R$ 31,02, uma baixa de mais de 60% em relação ao topo. E muito dessa derrocada se deve à Gol, que não hesitou em destruir o valor do filho prodígio para garantir sua própria sobrevivência.

O conto da ascensão e queda do Smiles tem um novo capítulo nesta segunda-feira (9): a Gol fez uma nova proposta para incorporar sua controlada, oferecendo ações e dinheiro aos acionistas da companhia de fidelidade — uma oferta que foi bem recebida pelo mercado, já que as ações ON da empresa (SMLS3) dispararam 19,72%, a R$ 38,00.

Há duas propostas na mesa, ambas considerando um cenário-base de R$ 39,25 por ação da Gol. Os termos foram direcionados aos minoritários do Smiles, sem que a oferta precise do aval da administração ou de um comitê independente da companhia de fidelidade:

Fazendo as contas, chegamos ao mesmo valor em ambos os cenários: o acionista do Smiles receberá uma quantia equivalente a R$ 41,34 por papel que detém. Uma oferta tentadora, considerando a cotação de R$ 31,02 da última sexta-feira — e as perspectivas pouco animadoras para a companhia de fidelidade para o futuro.

A proposta é inegavelmente vantajosa para os acionistas atuais da empresa, uma vez que o próprio Smiles já admitiu que 2020 será um ano mais fraco — assim, há pouca perspectiva para valorização das ações. Mas a oferta da Gol só é atrativa por causa do intenso processo de destruição de valor do Smiles nos últimos meses.

Leia Também

Para quem viu o Smiles no auge, é impossível não sentir uma certa melancolia ao ver o possível desfecho dessa história. De promessa na bolsa à saída pela porta dos fundos da B3: um arco dramático que poucos poderiam prever lá em 2017.

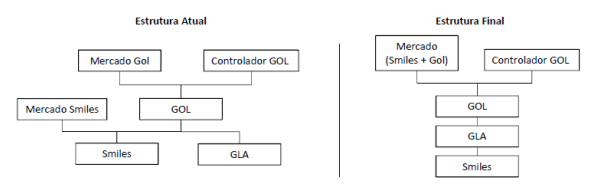

O ponto de virada na trajetória do Smiles ocorreu no dia 15 de outubro de 2018: naquela data, a Gol anunciou uma proposta de reorganização societária que tinha como objetivo "assegurar a competitividade de longo prazo do grupo".

Entre outros pontos, o plano envolvia a não-renovação do contrato com o Smiles para além de 2032, a data-limite atual. Além disso, a Gol pretendia incorporar a companhia de fidelidade, através de uma operação de troca de ações — a relação de substituição seria definida no futuro.

O fato de a Gol ter decidido essa reestruturação de forma "unilateral" — e de não ter optado por uma oferta pública de aquisição de ações (OPA) do Smiles, caminho mais transparente para um processo de fechamento de capital — provocou um colapso nas ações do Smiles nesse dia: os papéis desabaram 38,83% apenas naquela sessão, chegando a R$ 29,55.

E qual o interesse da Gol em fazer isso? Bem, em primeiro lugar, a companhia aérea teria uma liberdade muito maior para decidir como funcionará a conversão de milhas por passagens. Além disso, a troca de ações custaria menos que uma OPA.

Além disso, o Smiles representava uma valiosa fonte de caixa, capaz de trazer maior segurança à Gol em períodos de crise — de tempos em tempos, empresas aéreas são pressionadas pelas oscilações no dólar e no petróleo, duas componentes importantes em suas linha de custos.

Por fim, os termos apresentados pela Gol traziam uma pressão enorme à Smiles. Ao anunciar que não prorrogaria o contrato operacional, a aérea lançou uma sombra de dúvida sobre o futuro de sua controlada.

Ao longo dos anos, o Smiles foi se diferenciando de seus rivais por ser altamente voltado ao setor de viagens. Assim, por mais que a empresa oferecesse a possibilidade de resgate de milhas em serviços e produtos de varejo — como eletrodomésticos ou celulares —, seu carro-chefe eram as passagens aéreas da Gol.

Sendo assim, que valor teria o Smiles caso não aceitasse a proposta, por mais que ela fosse desvantajosa? Afinal, as demais companhias aéreas já possuíam seus próprios programas de fidelidade — o futuro da empresa, assim, estava atrelado à Gol.

O gosto na boca dos acionistas do Smiles foi ainda mais amargo porque, dias antes da primeira proposta da Gol, a Latam protocolou um registro de OPA para o fechamento de capital da Multiplus, administradora do programa de fidelidade da companhia aérea no Brasil.

Os planos da Latam já eram conhecidos desde setembro — a empresa anunciou que não renovaria o contrato com a Multiplus para além de 2024 e propunha o preço de R$ 27,22 por ação da companhia de fidelidade, pagando um prêmio em relação à cotação de época dos papéis.

É claro que os meses de especulação envolvendo o fechamento de capital da Multiplus provocaram uma quena nos preços das ações. Dito isso, a OPA correu sem maiores transtornos e turbulências, com os papéis deixando a bolsa em abril deste ano.

Enquanto isso, Gol e Smiles seguiam num cabo de guerra — e os papéis da companhia de fidelidade continuavam se desvalorizando.

As ações do Smiles sofreram um segundo golpe em 19 de junho deste ano, quando se tornou público que a companhia não chegou a um acordo com a Gol. Naquela data, os papéis caíram mais 4,14%.

Por um lado, foram rejeitados os termos desfavoráveis da operação, mas, por outro, restou a dúvida quanto ao que seria do Smiles sem a perspectiva de renovação com a Gol — e sem uma base relevante para resgates de milhas fora do setor de viagens.

A terceira pancada veio na semana passada, quando o Smiles concretizou os temores do mercado e anunciou projeções bastante fracas para 2020, com desaceleração no faturamento e margens de resgate de milhas em queda. Na última terça-feira (3), as ações recuaram 8,85%, voltando ao nível de R$ 30,00.

Com as ações do Smiles em patamares tão baixos, a Gol fez a segunda investida nesta segunda-feira, oferecendo as duas opções que equivaleriam à R$ 41,34 por papel da companhia de fidelidade — um prêmio de mais de 30% em relação à cotação de R$ 31,74 dos papéis do Smiles na última sexta-feira.

Em relatório, os analistas Renato Mimica e Lucas Marquiori, do BTG Pactual, destacam que a proposta da Gol deve por um fim às dúvidas que pairavam sobre o Smiles, uma vez que a falta de acordo entre as partes criava um desalinhamento na governança corporativa que representava "um grande fator negativo" à companhia de fidelidade.

A Gol estima que fará um desembolso de US$ 250 milhões a US$ 350 milhões com a operação, o que representa entre 20% a 30% da posição atual de liquidez da companhia aérea. Se os minoritários do Smiles aceitarem os termos, a transação deve ser concluída em abril de 2020.

18 de julho de 2026 - 17:00

18 de julho de 2026 - 17:00

A BOLA DA VEZ

18 de julho de 2026 - 11:00

18 de julho de 2026 - 11:00

Ibovespa

17 de julho de 2026 - 17:49

17 de julho de 2026 - 17:49

UM PÉ ATRÁS

17 de julho de 2026 - 13:29

17 de julho de 2026 - 13:29

NA CONTRAMÃO

16 de julho de 2026 - 13:12

16 de julho de 2026 - 13:12

DINHEIRO NA CONTA

16 de julho de 2026 - 6:01

16 de julho de 2026 - 6:01

REPORTAGEM ESPECIAL

15 de julho de 2026 - 19:01

15 de julho de 2026 - 19:01

QUASE RENDA FIXA

15 de julho de 2026 - 16:52

15 de julho de 2026 - 16:52

HORA DE COMPRAR

15 de julho de 2026 - 14:43

15 de julho de 2026 - 14:43

AÇÕES A MAIS

15 de julho de 2026 - 12:40

15 de julho de 2026 - 12:40

GERAÇÃO DE CAIXA

15 de julho de 2026 - 10:51

15 de julho de 2026 - 10:51

MUDANÇAS NO PORTFÓLIO

14 de julho de 2026 - 15:30

14 de julho de 2026 - 15:30

CENÁRIO NO 2º SEMESTRE

14 de julho de 2026 - 10:00

14 de julho de 2026 - 10:00

Conteúdo Empiricus

14 de julho de 2026 - 6:04

14 de julho de 2026 - 6:04

PINGOU NA CONTA?

13 de julho de 2026 - 13:30

13 de julho de 2026 - 13:30

MERCADOS

12 de julho de 2026 - 14:01

12 de julho de 2026 - 14:01

DANÇA DAS CADEIRAS

12 de julho de 2026 - 10:00

12 de julho de 2026 - 10:00

Conteúdo Empiricus

11 de julho de 2026 - 17:07

11 de julho de 2026 - 17:07

RENDA PASSIVA

11 de julho de 2026 - 8:52

11 de julho de 2026 - 8:52

RESUMO SEMANAL

10 de julho de 2026 - 12:17

10 de julho de 2026 - 12:17

MERCADOS