O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O Senado finalmente aprovou, na última terça-feira (22), a reforma da Previdência, por 60 votos a 19 na votação em segundo turno no plenário da Casa. Com todos os destaques já apreciados, o texto agora segue para promulgação.

A etapa do Senado foi mais turbulenta do que se esperava, com atrasos e alguma desidratação no texto. As mudanças feitas pelos senadores não foram suficientes para fazer a reforma voltar para a Câmara, mas reduziram a economia em dez anos em R$ 133,2 bilhões.

Agora, portanto, a economia esperada com a reforma da Previdência é de R$ 800,3 bilhões. As alterações ocorridas no Senado, no entanto, não chegaram a mexer nas regras principais, válidas para a maior parte dos trabalhadores.

Quando o governo apresentou sua proposta, em fevereiro, eu listei aqui no Seu Dinheiro, as principais mudanças em relação às regras atuais de aposentadoria, isto é, as que mais poderiam afetar a sua vida enquanto trabalhador. Afinal, é importante ficar atento às regras da Previdência Social para planejar a sua aposentadoria da melhor forma possível.

Depois da aprovação na Câmara, eu mostrei como ficaram as regras com as mudanças feitas pelos deputados. Agora, você confere as alterações feitas pelos senadores e como ficam as principais regras daqui para frente.

Caso você não esteja muito bem familiarizado com as regras atuais de aposentadoria pela Previdência Social, eu as reuni nesta outra matéria, tentando simplificá-las ao máximo. Mesmo assim, elas serão relembradas nos próximos tópicos.

Leia Também

Conheça, ponto a ponto, as principais regras da Nova Previdência:

O Regime Geral de Previdência Social (RGPS) é aquele aos quais são vinculados os trabalhadores da iniciativa privada e do serviço público que são contratados segundo as regras da Consolidação das Leis do Trabalho (CLT) e todos os demais cidadãos que contribuem para o Instituto Nacional do Seguro Social (INSS), ainda que não sejam celetistas.

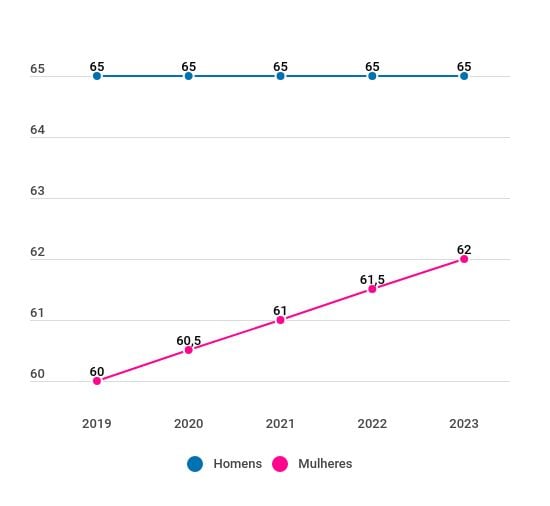

Trabalhadores urbanos (exceto professores)

Texto original do governo: propunha idade mínima de 62 anos para mulheres e 65 anos para homens, além de tempo mínimo de contribuição de 20 anos para ambos os sexos.

Como é hoje: temos uma aposentadoria por idade (60 anos para mulheres e 65 anos para homens, com um mínimo de 15 anos de contribuição) e uma aposentadoria por tempo de contribuição (30 anos para mulheres e 35 anos para homens, sem idade mínima).

A primeira modalidade é a mais comum para os mais pobres, que não conseguem trabalhar com carteira assinada e contribuir por muito tempo. Já a segunda é mais comum entre os trabalhadores de maior renda, que conseguem manter empregos formais e contribuir por mais tempo. O estabelecimento de uma regra única de idade e tempo de contribuição visa a evitar que os trabalhadores de maior renda consigam se aposentar cedo demais.

Professores

As regras para aposentadoria de professores se aplicam apenas a quem comprovar, exclusivamente, tempo de efetivo exercício das funções de magistério nos três níveis da educação básica (educação infantil, ensino fundamental e ensino médio).

Texto original do governo: propunha idade mínima de 60 anos e tempo de contribuição mínimo de 30 anos para ambos os sexos.

Como é hoje: a aposentadoria por tempo de contribuição dos professores da iniciativa privada exige 25 anos de contribuição para mulheres e 30 para homens, sem idade mínima.

Trabalhadores rurais (segurados especiais e assalariados, sejam estes contribuintes individuais ou avulsos)

Foram mantidas as regras atuais de aposentadoria, com idade mínima de 55 anos para mulheres, 60 anos para homens, e 15 anos de contribuição para ambos os sexos. Além disso, para segurados especiais, foi mantida a alíquota de contribuição de 1,7% sobre a produção.

Texto original do governo: idade mínima de 60 anos e tempo mínimo de contribuição de 20 anos para ambos os sexos.

Os Regimes Próprios de Previdência Social (RPPS) são aqueles aos quais são vinculados, automaticamente, os servidores públicos estatutários (concursados) de todas as esferas de poder, incluindo os das autarquias e fundações. Todas as mudanças propostas para este regime na reforma da Previdência do governo Bolsonaro valem também para servidores estaduais e municipais.

Não estão incluídos nos RPPS os empregados de empresas públicas, políticos, servidores temporários e detentores de cargos de confiança, todos obrigatoriamente filiados ao RGPS.

Os deputados retiraram da reforma da Previdência os servidores estaduais e municipais, ou seja, as regras a seguir só valeriam mesmo para os servidores federais.

Servidores públicos federais (exceto professores, policiais e agentes de segurança)

Texto original do governo: mantido, mas apenas para os servidores da União.

Como é hoje: servidores públicos sujeitos aos RPPS podem se aposentar por idade (60 anos para mulheres e 65 anos para homens, sem tempo mínimo de contribuição) ou por tempo de contribuição (55 anos de idade e 30 anos de contribuição para mulheres e 60 anos de idade e 35 anos de contribuição para homens). Além disso, em ambos os casos, precisam comprovar 10 anos de serviço público e cinco anos no cargo em que ocorrer a aposentadoria.

Professores da rede federal de ensino

As regras para aposentadoria de professores se aplicam apenas a quem comprovar, exclusivamente, tempo de efetivo exercício das funções de magistério nos três níveis da educação básica (educação infantil, ensino fundamental e ensino médio).

Texto original do governo: propunha idade mínima de 60 anos e tempo de contribuição mínimo de 30 anos para ambos os sexos, além de 10 anos de serviço público e 5 anos no cargo efetivo em que ocorrer a aposentadoria, para ambos os sexos.

Como é hoje: professores do serviço público podem se aposentar com 50 anos de idade e 25 anos de contribuição, no caso das mulheres, e 55 anos de idade e 30 anos de contribuição, no caso dos homens. Além disso, precisam comprovar 10 anos de serviço público e cinco anos no cargo em que ocorrer a aposentadoria.

Policiais civis do Distrito Federal, legislativos, federais, rodoviários federais, ferroviários federais, além de agentes penitenciários e socioeducativos federais (policiais civis dos estados foram excluídos da reforma, assim como todos os demais servidores estaduais)

Texto original do governo: as regras eram semelhantes, mas policiais mulheres tinham prazos mínimos de contribuição e exercício profissional cinco anos menores.

Como é hoje: categorias podem se aposentar com 25 anos de contribuição, no caso das mulheres, e 30 anos de contribuição, no caso dos homens, sem idade mínima. Além disso, devem comprovar tempo mínimo de exercício na atividade de 15 anos, para as mulheres, e 20 anos, para homens. Agentes penitenciários e socioeducativos não têm regra de aposentadoria especial.

Mantém-se a aposentadoria compulsória do servidor público federal aos 75 anos.

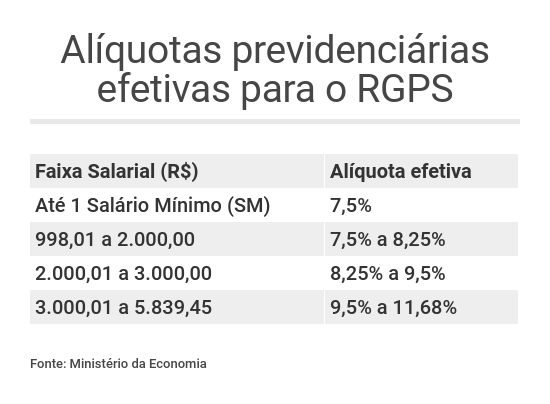

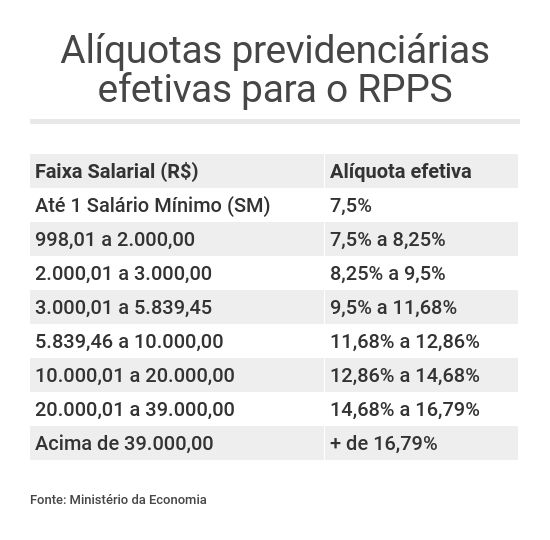

As propostas do governo para este tópico foram mantidas. Trabalhadores de ambos os regimes agora pagam as mesmas alíquotas de contribuição, com a diferença de que, para os trabalhadores do RGPS, a contribuição se dá somente até o teto do INSS, hoje em R$ 5.839,45. No caso do RPPS, valem as mesmas alíquotas para os inativos.

Outra mudança é que antes a alíquota incidia sobre todo o salário de contribuição. Agora, o salário do trabalhador é dividido em faixas e, sobre cada uma delas, incide uma alíquota diferente. A maior alíquota que pode incidir numa dessas faixas é de 22%. A alíquota efetiva, final, será uma composição dessas várias alíquotas.

Assim, cada trabalhador terá a sua própria alíquota, de acordo com o valor do seu salário de contribuição, limitado ao teto do INSS no caso do RGPS. É a mesma lógica já aplicada ao imposto de renda, depois que entregamos a nossa declaração de ajuste anual. No fim das contas, a alíquota vai aumentando conforme aumenta o salário.

As faixas salariais apresentadas abaixo serão atualizadas conforme a inflação, com a exceção do salário mínimo, que segue regras próprias de reajuste.

A alíquota efetiva é o percentual do salário de contribuição que de fato é destinado à Previdência Social após a composição das alíquotas que incidem sobre as diferentes faixas que integram o salário de benefício do trabalhador.

Como é hoje: 8% para um salário de contribuição até R$ 1.751,81; 9% para um salário de contribuição de R$ 1.751,82 a R$ 2.919,72; e 10% para um salário de contribuição de R$ 2.919,73 até R$ 5.839,45 (teto do INSS). Contribuintes avulsos e facultativos podem contribuir apenas com um percentual de 5% ou 11% sobre o valor do salário mínimo (para garantir alguns benefícios previdenciários) ou, alternativamente, com um percentual de 20% sobre seus ganhos até o teto (para ter todos os benefícios).

No caso dos estados, municípios e do Distrito Federal, a alteração das alíquotas precisa de aprovação das assembleias estaduais, câmaras municipais e da Câmara Legislativa do Distrito Federal. Aqueles que registrarem déficit financeiro e atuarial deverão ampliar suas alíquotas para, no mínimo, 14% em um prazo de 180 dias a partir da aprovação da reforma da Previdência.

Como é hoje: cada RPPS tem suas próprias regras para as alíquotas.

Todos os trabalhadores, incluindo servidores públicos sujeitos aos RPPS, passam a ter o benefício calculado segundo a regra do RGPS:

Valor da aposentadoria = (60% + 2% para cada ano de contribuição que exceder 20 anos de contribuição) x salário de benefício.

Ou seja, quem contribuir por 20 anos e já tiver idade para se aposentar receberá 60% do salário de benefício. Para quem contribuir por 21 anos, o percentual sobe para 62%; 22 anos, 64%, e assim por diante.

Com 40 anos de contribuição, o trabalhador pode receber 100% do salário de benefício. Quem contribuir por mais de 40 anos atingirá percentuais maiores que 100%.

As mulheres que se aposentam pelo RGPS receberão, no entanto, 60% do salário de benefício mais 2% para cada ano de contribuição que exceder os 15 anos mínimos de contribuição, e não 20 anos. Ou seja, elas já atingem 100% do salário de benefício com 35 anos de contribuição. Essa alteração foi introduzida pela Câmara dos Deputados.

Permanecem as regras de cálculo do salário de benefício, só que agora são utilizados para o cálculo 100% dos salários de contribuição, sem excluir os menores salários. Pelas regras atuais da aposentadoria, o salário de benefício corresponde aos maiores salários de contribuição correspondentes a 80% do período contributivo válido para o segurado.

Também permanecem os limites do valor da aposentadoria (mínimo de um salário mínimo e máximo igual ao teto do INSS). Eu falo mais sobre essas regras de cálculo do salário de benefício e dos valores das aposentadorias na matéria sobre as regras atuais da aposentadoria.

Aposentadoria compulsória do servidor público: o valor do benefício é calculado de acordo com a nova regra do RGPS, mas será proporcional ao tempo de contribuição.

Policiais civis do Distrito Federal, legislativos, federais, rodoviários federais, ferroviários federais, além de agentes penitenciários e socioeducativos federais: quem tiver ingressado no serviço público antes da implantação do regime de previdência complementar se aposenta com a última remuneração; já quem tiver ingressado depois da implantação do regime de previdência complementar, segue as regras do RGPS.

A reforma da Previdência não muda nada para quem já está aposentado ou para quem já atingiu os requisitos para se aposentar pelas regras atuais. Mas quem está na faixa dos 50 anos provavelmente vai poder pegar uma das inúmeras regras de transição, priorizando aquela que for mais vantajosa para si.

Há quatro regras de transição para os trabalhadores do setor privado (RGPS), uma regra de transição para os servidores públicos (RPPS) e uma regra de transição válida para todos os trabalhadores, esta última estabelecida após a tramitação na Comissão Especial da Câmara.

Ou seja, se você está perto de se aposentar, terá de duas a cinco regras de transição para escolher. Boa sorte.

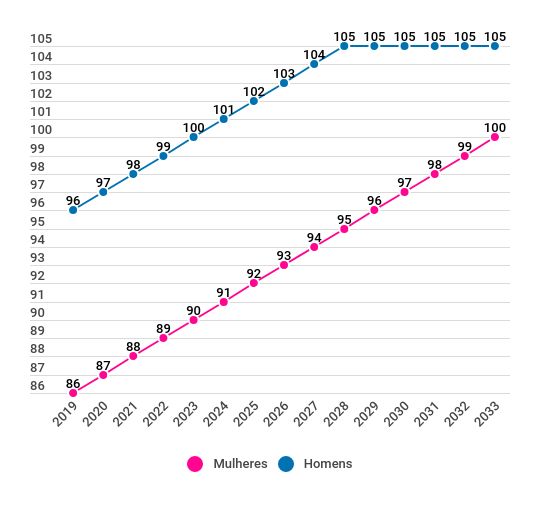

Primeira regra: pontos

O valor da aposentadoria já será calculado conforme a nova regra, mas o percentual do salário de benefício na transição é limitado a 100%.

Para professores, os tempos mínimos de contribuição são 25 anos para mulheres e 30 anos para homens. A soma de tempo de contribuição e idade começa, em 2019, em 81 para mulheres e 91 para homens, e vai aumentando ano a ano até atingir 95 pontos para mulheres e 100 para homens.

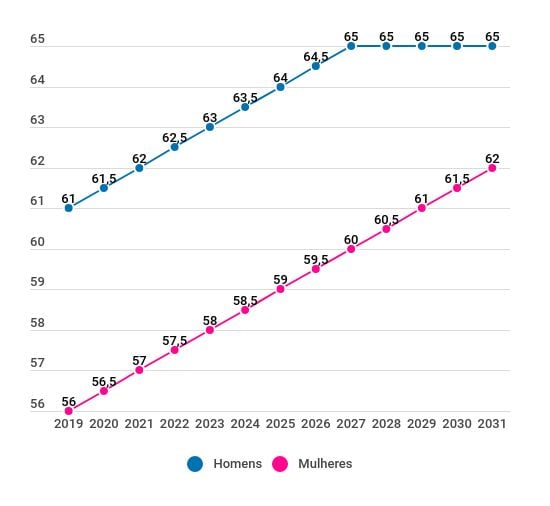

Segunda regra: idade

O valor da aposentadoria já será calculado conforme a nova regra, mas o percentual do salário de benefício na transição é limitado a 100%.

Para professores, os tempos mínimos de contribuição são 25 anos para mulheres e 30 anos para homens. As idades mínimas começarão, em 2019, em 51 anos para mulheres e 56 anos para homens, e vão aumentar ano a ano até atingirem 57 anos para mulheres e 60 anos para homens.

Terceira regra: pedágio de 50% com fator previdenciário

Quem está a dois anos de cumprir o tempo de contribuição mínimo para a aposentadoria da sua categoria poderá se aposentar sem idade mínima, desde que cumpra um pedágio de 50% sobre o tempo faltante. Nesse caso, é aplicado o fator previdenciário no cálculo do benefício.

Por exemplo, uma mulher (não professora) com 29 anos de contribuição hoje, poderá se aposentar pelo fator previdenciário caso contribua por mais um ano e meio (um ano que falta, mais meio ano que corresponde a 50% do tempo faltante para completar o mínimo de 30 anos).

As regras de cálculo da aposentadoria por tempo de contribuição com a aplicação do fator previdenciário, você confere na minha matéria sobre as regras atuais da aposentadoria pela Previdência Social.

Trata-se apenas de uma conversão gradual para as regras atuais, que na prática acaba afetando apenas as mulheres. Mas acaba funcionando como uma regra de transição para quem se aposentaria por idade, pelas regras atuais.

O valor da aposentadoria já será calculado conforme a nova regra, mas o percentual do salário de benefício na transição é limitado a 100%.

Para o RPPS, há apenas uma regra de pontos.

Para professores, os tempos mínimos de contribuição são 25 anos para mulheres e 30 anos para homens, além de 10 anos de serviço público e cinco anos no cargo efetivo em que ocorrer a aposentadoria, para ambos os sexos. A soma de tempo de contribuição e idade começa, em 2019, em 81 para mulheres e 91 para homens, e vai aumentando ano a ano até atingir 95 pontos para mulheres e 100 pontos para homens.

Para quem ingressou no serviço público até 31 de dezembro de 2003 é mantida a integralidade para homens que se aposentem aos 65 anos (60 anos no caso de professores) e mulheres que se aposentem aos 62 anos (57 anos, no caso de professoras).

Já quem ingressou no serviço público depois de 31 de dezembro de 2003 já fica sujeito à nova regra de cálculo do benefício do RGPS e ao limite do teto do INSS.

Trata-se de uma regra de aposentadoria por idade. O trabalhador ou servidor público deve atingir uma idade mínima e, adicionalmente, pagar um “pedágio” equivalente a 100% do número de anos que faltam para ele cumprir o seu tempo mínimo de contribuição na data em que as novas regras entrarem em vigor.

Por exemplo, se o trabalhador já tiver a idade mínima e faltar um ano para ele cumprir o tempo mínimo de contribuição da sua categoria, ele deverá trabalhar mais dois (um mais um).

Trabalhadores do setor privado e servidores públicos (exceto professores e agentes de segurança federais)

Professores

Policiais civis do Distrito Federal, legislativos, federais, rodoviários federais, ferroviários federais, além de agentes penitenciários e socioeducativos federais

Titulares de mandatos eletivos que forem eleitos a partir da entrada em vigor da reforma da Previdência estarão automaticamente inscritos no RGPS e seguirão as suas regras.

Atualmente, deputados federais e senadores têm regras especiais de aposentadoria. Homens e mulheres podem se aposentar com 60 anos de idade e 35 anos de contribuição, e o valor da sua aposentadoria é de 1/35 do seu salário como parlamentar para cada ano de mandato, sem qualquer teto.

Assim, quem consegue contribuir por 35 anos como parlamentar consegue se aposentar com seu salário integral. Atualmente, um salário de deputado federal ou senador supera os R$ 33 mil.

As novas regras extinguem esse regime, mas não se aplicam aos titulares de mandato eletivo instituído até 31 de dezembro de 2018. Isto é, não atingem os deputados federais e senadores atuais.

Os que já estiverem cumprindo o mandato seguirão as seguintes regras de transição para se aposentarem:

Idade mínima: 62 anos para mulheres e 65 anos para homens;

Tempo mínimo de contribuição: 35 anos mais 30% do tempo de contribuição que faltar, a partir da entrada em vigor das novas regras, para completar os 35 anos de contribuição.

O pedágio de 30% é devido apenas por parlamentares do Congresso Nacional. O texto original do governo previa que detentores de outros cargos eletivos, como governadores e deputados estaduais, também teriam de cumprir pedágio.

Muda apenas a regra de cálculo do benefício. Hoje, ele corresponde a 100% do salário de benefício para qualquer aposentado por invalidez.

Segundo a reforma da Previdência, o valor da aposentadoria por invalidez seria calculado segundo as novas regras de cálculo do benefício estabelecidas para o RGPS (60% do salário de benefício mais 2% para cada ano de contribuição que exceder o tempo mínimo de contribuição válido para o seu perfil).

A diferença é que o segurado terá direito a receber 60% do seu salário de benefício ainda que tenha contribuído por menos que o tempo mínimo exigido para o seu perfil (15 ou 20 anos, dependendo do caso). Ou seja, 60% do salário de benefício será o seu piso.

As exceções a essa regra ficam por conta daqueles que se tornarem permanentemente incapazes para o trabalho em razão de acidente de trabalho, doenças profissionais ou doenças do trabalho. O valor de benefício desses trabalhadores necessariamente corresponderá a 100% do salário de benefício.

Hoje, a pensão por morte corresponde a 100% do valor da aposentadoria do falecido, limitado ao teto do INSS, no caso do RGPS. Se o beneficiário morrer na ativa, o valor da pensão por morte corresponderá à média aritmética dos seus 80% maiores salários de contribuição.

Já no caso do RPPS, o valor da pensão corresponde a 100% do valor da aposentadoria ou do rendimento até o teto do INSS mais 70% da parcela que superar o teto (aquilo que o servidor falecido recebia acima do teto).

Caso o servidor tenha sido filiado a um fundo de previdência complementar (como o Funpresp), o valor da pensão fica limitado ao teto do INSS.

A nova regra da reforma da Previdência para a pensão por morte é válida tanto para segurados do RGPS como do RPPS e não terá regra de transição.

Ela propõe que a pensão corresponda a 50% do valor da aposentadoria do falecido mais uma cota de 10% por dependente, até um limite de 100%.

Caso um dos dependentes perca essa condição (por exemplo, filho que atingiu a maioridade), a sua cota individual de 10% não será mais redistribuída aos demais dependentes. O valor da pensão simplesmente diminui.

Assim, se houver apenas um dependente, a pensão corresponderá a 60% do valor do benefício que o falecido recebia em vida; se houver dois dependentes (a viúva e um filho, por exemplo), corresponderá a 70%, e assim por diante.

Se o segurado morrer durante a ativa, esses percentuais recairão sobre o valor que ele receberia caso tivesse se aposentado por incapacidade permanente (aposentadoria por invalidez).

Caso o falecido que morreu na ativa tenha trabalhado por mais tempo que o mínimo exigido (15 ou 20 anos, dependendo do perfil), os pensionistas poderão ainda fazer uma escolha: excluir os anos em excesso com salários mais baixos para elevar a média ou usá-los para receber 2% para cada ano trabalhado a mais, o que for mais vantajoso.

Em caso de segurado falecido por conta de acidente de trabalho, doenças do trabalho ou doenças profissionais, os percentuais (cotas) recairão sobre 100% da média dos salários de contribuição, tanto para RGPS como para RPPS.

As pensões já concedidas até as novas regras entrarem em vigor terão seus valores mantidos.

Na Câmara dos Deputados, foram feitas três mudanças na proposta original da pensão por morte.

Uma delas diz respeito aos dependentes inválidos ou com deficiência grave. Se houver dependentes nesta condição, não há a aplicação de cotas (50% mais 10% por dependente) sobre os valores até o teto do INSS. Ou seja, os dependentes receberão pensão integral quando um deles for inválido ou tiver deficiência grave.

No caso dos servidores públicos que podem receber acima do teto do INSS, porém, as cotas serão aplicadas sobre o valor que exceder o teto.

Quando não houver mais dependente deficiente ou inválido, o valor da pensão será recalculado para seguir a regra geral.

Outra mudança diz respeito aos dependentes de policiais ou agentes penitenciários da União que morrerem em decorrência de agressão sofrida no exercício das suas funções. Para estes, a pensão será integral e vitalícia.

A terceira alteração feita pelos deputados foi a garantia de que os dependentes que não tiverem outra fonte de renda (considerando as rendas individuais de cada um) não receberiam menos que um salário mínimo. Essa ressalva era necessária porque o novo cálculo da pensão por morte permitia que o dependente recebesse menos que um salário mínimo a título de pensão.

Porém, no Senado, ficou garantido que nenhuma pensão por morte poderá ser inferior a um salário mínimo.

Hoje, é possível acumular benefícios integralmente, como pensão e aposentadoria, ou ainda, uma aposentadoria pelo RGPS e outra por um RPPS.

A regra proposta na reforma da Previdência é a seguinte: 100% do benefício de maior valor + um percentual da soma dos demais benefícios, segundo a seguinte regra:

Não serão limitadas as acumulações de aposentadoria previstas em Lei: médicos, professores e servidores ou militares que também possam se aposentar pelo RGPS.

COMPARTILHAR

Intenção cai em relação a 2025, quando 72% das empresas investiram

Anvisa proíbe a venda de azeite da marca San Olivetto devido a irregularidades apontadas nas ações da distribuidora e da fabricante

Lotofácil foi a única loteria a ter ganhadores na segunda-feira (16). Todas as demais modalidades sorteadas ontem acumularam. Em contrapartida, os prêmios em jogos aumentaram.

Rodolfo Amstalden, CEO da casa de análise, criou um serviço para facilitar o investimento em renda fixa e variável, além de ajudar no acesso à educação financeira

Comunicado oficial alerta candidatos, mas expectativa por novo concurso cresce — mesmo sem previsão confirmada pelo banco

Estudo do Insper indica que bolsa do Pé-de-Meia reduz abandono escolar entre jovens de famílias mais vulneráveis

Após quatro anos sem concorrência, a Starlink, projeto da SpaceX de Elon Musk, ganha um forte concorrente no mercado brasileiro

Como a Mega-Sena só corre amanhã, a Quina é a loteria da Caixa com os maior prêmio em jogo na noite desta segunda-feira (16); confira os valores em disputa.

Ganhos na bolsa e na renda fixa garantiram superávit bilionário ao fundo de pensão dos funcionários do Banco do Brasil

O atraso nas regras do IR 2026, um prêmio milionário na Lotofácil e a disputa entre Casas Bahia e Pão de Açúcar estão entre as notícias mais lidas da semana no Seu Dinheiro

Receita Federal divulga detalhes do IRPF 2026 em coletiva às 10h; atraso no anúncio pode reduzir a janela de envio da declaração neste ano

Bilhetes simples cravaram as 15 dezenas e renderam mais de R$ 1 milhão para cada vencedor; Mega-Sena, Quina e +Milionária seguem travadas

Pagamentos do abono salarial seguem mês de nascimento ou número de inscrição e vão até agosto; hoje são contemplados os nascidos em fevereiro.

Preso em Brasília, Vorcaro escolhe José Luís de Oliveira Lima para liderar a defesa; advogado já atuou em casos como Mensalão e julgamento de Braga Netto

Entre as 70 atrações do Cacau Park, o destaque é a mais alta e mais rápida montanha-russa da América Latina

Com tecnologia do Gemini, o Google quer transformar o Maps em um assistente capaz de responder perguntas e sugerir lugares em tempo real

Aumento será de R$ 0,38 por litro nas refinarias, enquanto governo aposta em desoneração e subsídio para suavizar efeito nas bombas

James Howells seria considerado um bilionário no Brasil se sua agora ex-namorada não tivesse jogado fora um HD com 8 mil bitcoins

Escalada do Brent e bloqueio das importações aumentam pressão sobre a política de preços da estatal

Lotofácil foi a única loteria a ter ganhadores na rodada de quinta-feira (12). Além da Mega-Sena, a Quina, a Dia de Sorte e a Timemania acumularam. Consequentemente, os prêmios em jogo aumentaram.