O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

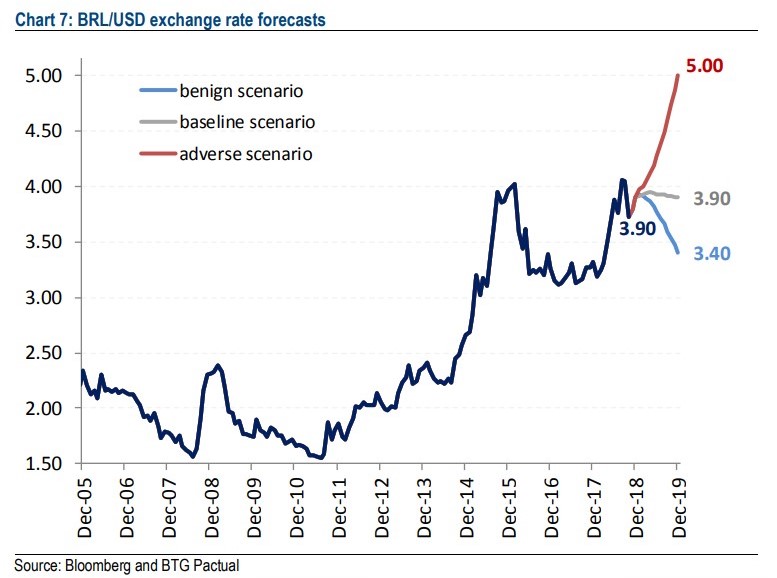

Projeções da instituição consideram risco-país, títulos americanos e reformas. Cenário mais provável sugere câmbio a R$ 3,90 no fim de 2019

O mercado de câmbio é conhecido por humilhar os economistas pela sua intrínseca imprevisibilidade. Neste ano, assistimos a cotação do dólar sair de R$ 3,20 em janeiro, para R$ 4,20 no ápice da incerteza eleitoral. Recuar para R$ 3,65 no fim de outubro e retomar a linha de R$ 3,90 no começo desta semana, chamando o Banco Central (BC) a atuar no mercado à vista.

Projeções não são promessa, por isso mesmo toda a instituição que tenta “prever” o comportamento das variáveis econômicas, trabalha com cenário e premissas.

No seu mais recente exercício, o BTG Pactual desenhou três cenários possíveis para o comportamento da taxa de câmbio em 2019. Um cenário base, um otimista e outro pessimista. A depender do que for considerado, o dólar pode ir testar os R$ 3,40, subir a R$ 5,0, ou ficar próximo aos atuais R$ 3,90.

Outro vetor do modelo é o DXY, que mede o comportamento do dólar ante uma cesta de moedas. A premissa é que o índice ficará estável, ao redor dos atuais 97 pontos, até 2020. No entanto, dado o quadro de fortalecimento global do dólar, esse parâmetro vai continuar sendo monitorado pelos analistas do banco. Se o DXY recuar para a linha dos 90 pontos em 2020, o quadro para o real ficaria mais favorável, gerando uma valorização de até R$ 0,30.

A cotação da moeda americana marca o segundo o dia de baixa após as atuações do Banco Central (BC). Foram dois leilões de linha com compromisso de recompra totalizando US$ 3 bilhões entre ontem e hoje. Por volta das 16h15 a moeda caía 0,74%, a R$ 3,8451.

Leia Também

A atuação no mercado à vista, segundo o próprio BC, busca dar liquidez ao mercado nesse período ano que é marcado por um aumento nas remessas de lucros e dividendos para fora do país. Pelo menos desde 2011, o BC mantém essas atuações no fim de novembro e dezembro.

Os dados sobre o fluxo cambial no mercado à vista mostram acentuada saída na conta financeira. Na semana encerrada dia 23, o fluxo nessa rubrica foi negativo em US$ 5,473 bilhões, enquanto a conta comercial teve entrada de US$ 2,904 bilhões. No mês, o fluxo cambial total é negativo em US$ 3,720 bilhões. Os dados referentes a essa semana serão conhecidos na próxima quarta-feira.

Outro dado que indica o motivo da entrada do BC no mercado é a posição de câmbio dos bancos no mercado à vista. As instituições financeiras estão vendidas em cerca de US$ 9,4 bilhões. Isso quer dizer que os bancos já estavam provendo liquidez ao mercado por meio de suas linhas externas.

Essa posição vendida já passou dos US$ 20 bilhões em março deste ano e mudou para posição comprada de US$ 4,5 bilhões em julho. As variações conversam com o fluxo cambial e também com a disposição dos bancos em ofertar linhas ao mercado e o custo desses empréstimos externos.

Tanto a saída que vemos no fluxo cambial, como a atuação do BC não mudam o quadro de ampla solvência externa do mercado brasileiro. No ano, o fluxo cambial ainda é positivo em US$ 14,6 bilhões. Nas contas externas, o déficit em conta corrente de US$ 15,4 bilhões em 12 meses até outubro é amplamente financiado pelo investimento externo, que soma US$ 75 bilhões no mesmo período.

Por isso, o movimento de saída de moeda pode ser classificado como algo pontual e que não traz outras preocupações.

3 de agosto de 2022 - 15:47

3 de agosto de 2022 - 15:47

MARKET MAKERS

3 de agosto de 2022 - 14:35

3 de agosto de 2022 - 14:35

SÓ O AMOR…

3 de agosto de 2022 - 11:36

3 de agosto de 2022 - 11:36

DESVIANDO DO FOGO

2 de agosto de 2022 - 15:48

2 de agosto de 2022 - 15:48

CRIPTO-GUERRA

2 de agosto de 2022 - 11:41

2 de agosto de 2022 - 11:41

EXCLUSIVO

2 de agosto de 2022 - 11:39

2 de agosto de 2022 - 11:39

PONTES DESTRUTÍVEIS

29 de julho de 2022 - 8:03

29 de julho de 2022 - 8:03

DE OLHO NA BOLSA

22 de julho de 2022 - 7:24

22 de julho de 2022 - 7:24

ESQUENTA DOS MERCADOS

21 de julho de 2022 - 7:21

21 de julho de 2022 - 7:21

Esquenta dos mercados

15 de julho de 2022 - 7:06

15 de julho de 2022 - 7:06

DE OLHO NA BOLSA

20 de maio de 2022 - 8:11

20 de maio de 2022 - 8:11

DE OLHO NA BOLSA

17 de maio de 2022 - 13:29

17 de maio de 2022 - 13:29

DESTAQUE NEGATIVO DO DIA

17 de maio de 2022 - 11:49

17 de maio de 2022 - 11:49

SEU DIA EM CRIPTO

16 de maio de 2022 - 11:16

16 de maio de 2022 - 11:16

SEU DIA EM CRIPTO

15 de maio de 2022 - 10:20

15 de maio de 2022 - 10:20

SEU DIA EM CRIPTO

21 de abril de 2022 - 11:54

MERCADOS HOJE

1 de fevereiro de 2022 - 11:58

1 de fevereiro de 2022 - 11:58

BITCOIN (BTC) HOJE

31 de janeiro de 2022 - 11:46

31 de janeiro de 2022 - 11:46

BITCOIN (BTC) HOJE

28 de janeiro de 2022 - 9:56

28 de janeiro de 2022 - 9:56

semana em cripto

27 de janeiro de 2022 - 13:28

27 de janeiro de 2022 - 13:28

BITCOIN (BTC) HOJE