O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Fundos que investem em debêntures de infraestrutura vêm se popularizando entre as pessoas físicas, mas suas características únicas inspiram alguma atenção por parte do investidor

Aplicações isentas de imposto de renda sempre fazem os olhos dos investidores brasileiros brilharem. E é nessa onda que estão surfando os fundos de debêntures incentivadas, cada vez mais comuns e populares entre as pessoas físicas.

As debêntures, notadamente essas que contam com incentivos tributários, estão entre os investimentos que prometem se destacar em 2019.

Sua remuneração se torna atrativa no atual cenário de juros baixos e inflação controlada, em que investidores buscam alternativas mais rentáveis do que a renda fixa conservadora, atrelada a um agora minguado CDI.

Além disso, o mercado está otimista em relação a novas emissões, que devem ser estimuladas com a retomada do crescimento econômico. Principalmente no setor de infraestrutura, seara das debêntures incentivadas. Projetos de energia, transportes e telecomunicações são intensivos em capital e demandam muito financiamento.

Afinal, debêntures são títulos de renda fixa emitidos por empresas para captar recursos para as suas atividades - investimentos, capital de giro, reestruturação de dívida etc. Em cenários de crescimento, as companhias costumam precisar de mais capital. E, em vez de recorrer aos bancos, elas podem se voltar para investidores no mercado de capitais.

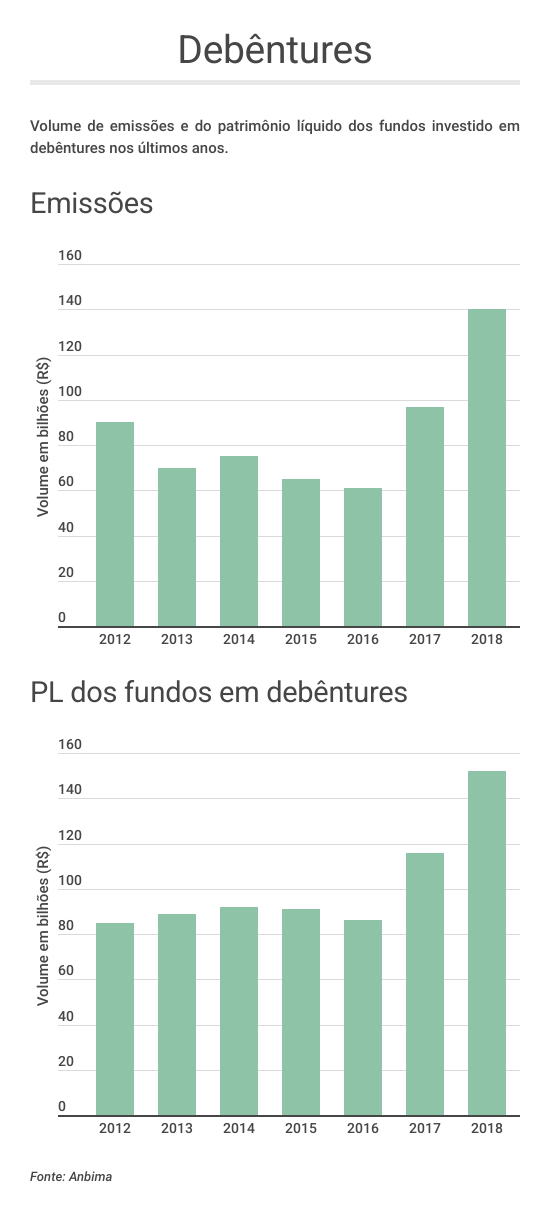

As emissões de debêntures cresceram bastante nos últimos dois anos. Em 2018, o volume foi 44% maior do que em 2017 e 130% maior que em 2016. Isso se dá não apenas pelas perspectivas de retomada do crescimento, mas também por uma combinação de outros fatores.

Leia Também

Por exemplo, o ciclo de queda nos juros, a redução do papel do BNDES na concessão de crédito subsidiado a grandes empresas, a diminuição da concessão de crédito pelos bancos por conta da crise e a demanda dos fundos de renda fixa focados em crédito privado, que cresceram com a popularização das plataformas independentes de investimento.

As emissões de debêntures incentivadas também vêm crescendo. Em 2018, foram emitidos R$ 23,6 bilhões destes títulos, contra R$ 9,1 bilhões em 2017, um crescimento de 160%.

Elas se destacam como alternativa para a pessoa física, não só por serem isentas de imposto de renda, mas também porque existem fundos de investimento exclusivamente dedicados a elas.

As debêntures incentivadas foram criadas em 2011 com o objetivo de estimular o investimento em infraestrutura no Brasil. Por financiarem projetos nessa área, sua remuneração fica isenta de imposto de renda.

Só que investir em debêntures não é trivial para a pessoa física. Analisar a capacidade de pagamento e o risco de crédito de uma empresa não é tarefa simples para a maioria dos investidores.

Além disso, se houver calote, o investidor pode perder tudo. Não é como no investimento em ações, que o papel pode desvalorizar e você pode vendê-lo após perder apenas uma parte do capital investido.

Outro problema do investimento direto em debêntures é que muitas emissões são restritas a poucos investidores ou limitadas a investidores qualificados ou superqualificados, aqueles que têm, no mínimo, R$ 1 milhão ou R$ 10 milhões em aplicações financeiras, respectivamente.

Ou seja, muitos desses papéis estão fora do alcance da maioria das pessoas físicas. Mas mesmo no caso das emissões mais acessíveis, o investimento inicial costuma ser alto.

Você pode investir em debêntures diretamente se quiser, inclusive o repórter Vinícius Pinheiro já deu o caminho das pedras nesta reportagem.

Mas eu sinceramente acho que, para a maioria das pessoas físicas, o investimento via fundos é o mais indicado. Neles, você conta com uma gestão profissional para a escolha dos papéis, além de uma diversificação que você só conseguiria se tivesse milhões de reais alocados apenas em debêntures. E tudo isso com um valor de aporte inicial acessível.

Os fundos de debêntures incentivadas vêm se proliferando no Brasil nos últimos anos. Ainda são poucos e muito recentes, com histórico de rentabilidade curto, do tipo que dificulta analisar a consistência ao longo do tempo.

Há cerca de 30 fundos voltados para a pessoa física, e eles vêm se tornando conhecidos por meio das plataformas de investimento independentes que pipocam por aí.

Esses fundos são diferentes dos fundos de crédito privado. Embora estes também possam aplicar em debêntures, eles investem em títulos de crédito em geral, o que inclui outros tipos de títulos. Não são, portanto, isentos de IR.

Já os fundos de debêntures incentivadas são focados nesse tipo de papel. Tanto os rendimentos distribuídos pelo fundo como a valorização da cota são isentos de imposto de renda.

Com a queda nos juros, esses fundos se tornaram alternativas atrativas para o investidor que quer diversificar a carteira em renda fixa para tentar ganhar mais que os investimentos conservadores.

Justo. Mas fundos de debêntures incentivadas têm características específicas que o investidor precisa conhecer antes de direcionar parte dos seus recursos a eles.

As debêntures incentivadas pagam uma taxa prefixada mais a variação de um índice de inflação, que costuma ser o IPCA ou o IGP-M.

Em razão disso, elas costumam se valorizar quando os juros básicos têm perspectiva de queda, e se desvalorizar quando a expectativa é de alta dos juros. Se levadas ao vencimento, pagam exatamente a rentabilidade contratada; mas a venda antecipada se dá a preço de mercado.

Trata-se da mesma lógica de precificação dos títulos públicos atrelados à inflação (Tesouro IPCA+, também chamados de NTN-B).

Por sinal, é com a rentabilidade desses títulos públicos que a remuneração das debêntures incentivadas e seus fundos deve ser comparada. Pelo risco maior, elas devem pagar mais do que NTN-B de mesmo prazo. A isenção de IR facilita, nesse sentido.

Porém, o sobe e desce nos preços das debêntures incentivadas se reflete no valor das cotas dos fundos. Eles não são como os fundos de crédito, que pulverizam sua carteira por ativos de renda fixa atrelados a diferentes indexadores.

Os fundos de debêntures incentivadas são marcados a mercado, isto é, os preços das cotas são atualizados diariamente pelo preço de mercado das debêntures da carteira.

Assim, enquanto os fundos de crédito privado costumam ter baixa volatilidade e valorização positiva, as cotas da maioria dos fundos de debêntures incentivadas podem sacudir um bocado, para cima e para baixo.

Pelo menos esse é o caso dos fundos cujo benchmark, o indicador de referência, é um índice de renda fixa - os IMA-B da vida, que reproduzem o desempenho de cestas de títulos públicos atrelados à inflação.

Esses fundos tentam seguir ou superar esses índices, e não o CDI, como a maioria dos fundos de renda fixa.

Porém, há fundos de debêntures que usam mecanismos de hedge (proteção) com derivativos na carteira para transformar a remuneração prefixada e atrelada à inflação em pós-fixada. Assim, eles conseguem usar como referência o CDI.

É o caso, por exemplo, do Sparta Debêntures Incentivadas, um dos maiores fundos desse tipo do país, com mais de R$ 600 milhões de patrimônio.

Sua meta de rentabilidade se encontra entre 100% e 105% do CDI, mas foi de 122% do CDI em 2017 e 141% do CDI em 2018. No seu um ano e meio de existência, o fundo só perdeu do CDI em um mês. Isso tudo sem IR.

Por utilizar hedge, sua volatilidade é bem mais baixa que a de outros fundos de debêntures incentivadas.

Ulisses Nehmi, diretor de Risco e Compliance da Sparta, me explicou que a gestora estruturou o produto dessa forma porque o brasileiro está mais acostumado à remuneração pós-fixada na renda fixa. “O investidor brasileiro tem dificuldade de entender esse risco de mercado”, me disse.

Outro fundo com essas características é o Devant Debêntures Incentivadas, que faz hedge de 100% da sua carteira e tem como meta de rentabilidade 110% do CDI.

Por ter apenas quatro meses de existência, ele sequer pode divulgar sua rentabilidade ainda, mas tem conseguido superar a marca. “A pessoa física busca retorno consistente, e não tanto volatilidade”, diz Bruno Eiras, CEO da Devant Asset.

O investidor mais conservador pode preferir um fundo com hedge total ou parcial para não passar mal com o sobe e desce eventual das cotas, ainda que essa proteção não seja perfeita.

Mas um investidor mais moderado e com horizonte de longo prazo pode preferir um fundo sem hedge, cujo benchmark é o IMA-B. O importante é compreender a característica do produto e não vender às pressas a qualquer sinal de estresse.

“Nos momentos de maior volatilidade, os fundos sem hedge sacodem mais, mas no fim das contas, sua rentabilidade, no médio e longo prazo, tende a ser melhor”, explica Sandra Blanco, consultora financeira da Órama, que tem um fundo próprio de debêntures incentivadas, sem hedge e referenciado no índice IMA Geral.

É isso mesmo que você leu. Boa parte dos fundos de debêntures incentivadas não tem liquidez imediata. Normalmente, leva de 30 a 60 dias para o dinheiro do resgate cair na sua conta.

A razão disso é a própria natureza da debênture. Esses títulos costumam ter prazos longos e liquidez relativamente baixa - ao menos quando comparada à liquidez de ativos como ações e CDB.

Em momentos de estresse e pânico nos mercados, pode haver um grande volume de resgates e liquidez praticamente nula para os títulos.

Além disso, por serem atreladas à inflação e marcadas a mercado, debêntures vendidas às pressas, num momento ruim, podem sacrificar a rentabilidade do fundo.

Por isso, os gestores preferem ter tempo para planejar o pagamento dos resgates, vender ativos no momento mais adequado e, se necessário, realocar a carteira sem sacrificar muito o retorno do fundo.

“Nós dizemos para os clientes que eles precisam programar seus resgates com 30 dias de antecedência”, diz Ulisses Nehmi, da Sparta.

Alguns fundos, porém, encontraram saídas para esse problema. É o caso do fundo da Órama, que leva apenas seis dias para pagar o resgate.

“É um fundo novo, com um patrimônio pequeno, de apenas R$ 35 milhões. Os gestores fizeram um estudo e viram que, até um certo patrimônio, conseguem comprar debêntures incentivadas mais líquidas, e que valia a pena montar um fundo com liquidez maior. Mas se ultrapassar determinado patrimônio, é possível que mude a estratégia.”, me explicou Sandra Blanco.

Mas um fundo que solucionou muito bem essa questão - entre outras - é o Kinea Infra, estruturado como Fundo de Investimento em Direitos Creditórios (FIDC) para poder ser listado em bolsa.

Suas cotas são negociadas na bolsa como se fossem ações, então sua liquidez depende de oferta e demanda, como ocorre nos fundos imobiliários. A liquidação da venda é feita no mesmo dia, diferentemente das ações, que levam três dias.

E o melhor de tudo: tanto os rendimentos distribuídos semestralmente pelo fundo quanto a eventual valorização da cota são isentas de imposto de renda.

Por não permitir resgates, o fundo mantém seu patrimônio e estratégia intactos, sem precisar vender nada, quando os cotistas querem sair do investimento, uma vez que eles são obrigados a vender as cotas para outros investidores.

“Fizemos o produto desta forma porque queríamos investir em debêntures incentivadas de prazos muito longos, mas não queríamos que houvesse uma discrepância entre a data de vencimento dos ativos e a necessidade de liquidez”, explica Aymar Almeida, sócio e gestor responsável pelo fundo de infraestrutura.

Outra vantagem de ser negociado em bolsa é que o fundo tem maior transparência. O problema é que, por se tratar de um FIDC, o investimento fica restrito a investidores qualificados.

Outra característica comum desses fundos, quando são constituídos como fundos abertos, é fechar, eventualmente, para captação. Foi o que aconteceu, por exemplo, com o fundo da Sparta, fechado temporariamente.

Isso acontece porque debênture é um tipo de ativo que depende de disponibilidade. Enquanto títulos públicos e CDB estão sempre disponíveis no mercado, alguns papéis podem ser emitidos em maior ou menor quantidade. E nem sempre há boas oportunidades.

Então não adianta o fundo captar mais do que ele consegue alocar. Os recursos que não são alocados acabam ficando aplicados em investimentos conservadores, de baixa rentabilidade. Se forem excessivos, podem acabar sacrificando o rendimento do fundo. No mercado, diz-se que o fundo fica “aguado”.

Um fundo negociado em bolsa como o da Kinea também não morre desse mal. Ele já é um fundo fechado, não permitindo aplicações nem resgates.

Quando precisa captar, emite cotas e faz uma oferta pública. Terminada a oferta, ele trabalha com o patrimônio captado, sem o risco de amealhar recursos demais ou de menos. Mas nem por isso o investidor fica sem liquidez.

Não são só as estratégias de hedge que variam de um fundo para outro. Outro ponto que pode diferenciá-los é a atividade da gestão. Alguns são mais ativos, tentando lucrar com a valorização das debêntures. Outros costumam ser mais passivos, visando os ganhos com a rentabilidade contratada, levando os papéis ao vencimento.

“No nosso fundo de debêntures incentivadas vemos bastante oportunidade no mercado secundário, então temos uma postura mais ativa do que em outros fundos de crédito da casa”, explica Ulisses Nehmi, da Sparta.

Ele conta que, em 2018, durante a greve dos caminhoneiros, tiveram oportunidade de captar várias distorções de preço, resultando em uma rentabilidade “excepcional” naquele ano.

Já o Kinea Infra tem um perfil mais voltado para carregar as debêntures ao vencimento, embora admita vender posições caso surjam oportunidades.

“Também gostamos de ter uma participação grande nas emissões. Isso facilita quando precisamos discutir algum ponto com a empresa emissora. Quando há muita pulverização, é difícil ter quórum para aprovar certas decisões”, me contou Aymar Almeida.

Fundos de debêntures incentivadas não são fundos de renda fixa tradicionais. Eles podem dar retorno negativo e ter limitações de liquidez. Portanto, não são indicados para investidores ultraconservadores, que não toleram qualquer volatilidade, e muito menos para você investir a sua reserva de emergência.

Esse tipo de ativo é voltado para a diversificação da carteira de renda fixa, para investidores moderados e arrojados que já tenham uma boa parcela da carteira em aplicações conservadoras, além de um horizonte de médio ou longo prazo. Em tempos de juros baixos, são como uma pimentinha para buscar uma rentabilidade superior à do CDI.

A seguir, você confere uma geral dos fundos citados nesta reportagem:

Sparta Debêntures Incentivadas (fechado para captação)

Aplicação mínima inicial: R$ 5 mil

Taxa de administração: 1,00% a.a.

Taxa de performance: Não há.

Benchmark: CDI

Cotização em D+30 (corridos) e liquidação em D+2 (úteis)

Resgate antecipado: cotização em D+5 úteis, com taxa de saída de 5%.

Meta de rentabilidade: 100% do CDI a 105% do CDI.

Rentabilidade de 122% do CDI em 2017 e 144% do CDI em 2018.

Volatilidade em 1 ano: 0,56%

Índice de Sharpe em 1 ano (retorno/risco): 3,91

Kinea Infra (KDIF-FID01B0)

Valor de mercado da cota em 31 de janeiro de 2019: R$ 126,25

Valor patrimonial da cota em 31 de janeiro de 2019 (referência para o cotista): R$ 125,71

Taxa de administração + custódia: 1,13% a.a.

Taxa de performance: Não há

Benchmark: IMA-B

Meta de rentabilidade: De 0,5% a.a. a 1,0% a.a. acima dos títulos do governo indexados ao IPCA com duration semelhante à do fundo.

Rentabilidade de 7,19% em 2017 e de 26,42% em 2018.

Volatilidade: 9,20%

Índice de Sharpe (retorno/risco): 0,72

Fundo com cotas negociadas em bolsa. Investimento via corretora de valores. Apenas para investidores qualificados.

Órama Debêntures Incentivadas

Aplicação mínima inicial: R$ 1 mil

Taxa de administração: De 0,90% a 1,00% a.a.

Taxa de performance: 20% do que exceder a variação do IMA Geral

Benchmark: IMA Geral

Cotização em D+5 (úteis) e liquidação em D+1 (útil)

Resgate antecipado: não há

Meta de rentabilidade: superar o IMA-Geral

Rentabilidade de 11,55% em 2017 e 10,82% em 2018.

Volatilidade em 1 ano: 3,97%

Índice de Sharpe em 1 ano (retorno/risco): 1,16

Devant Debêntures Incentivadas

Aplicação mínima inicial: R$ 100

Taxa de administração: 1,20% a.a.

Taxa de performance: Não há.

Benchmark: CDI

Cotização em D+30 e liquidação em D+1

Resgate antecipado: Não há

Meta de rentabilidade: 110% do CDI.

Por ter menos de um ano de existência, o fundo ainda não divulga a rentabilidade.

Volatilidade em 1 ano: 1,03%

Índice de Sharpe em 1 ano (retorno/risco): não disponível

COMPARTILHAR

Pagamento do Bolsa Família segue calendário por NIS, garante valor mínimo de R$ 600 e inclui adicionais para famílias com crianças, gestantes e adolescentes

A estratégia inicial, segundo a Abrava, é promover uma paralisação voluntária, com caminhoneiros deixando de aceitar cargas

Imprevisibilidade da guerra impõe novos desafios ao Banco Central, que se vê diante de um corte já antecipado ou uma manutenção pelo novo risco inflacionário

Fraudes e golpes em concursos públicos acontecem com certa frequência; veja como se proteger

Anvisa recolhe produtos de beleza devido a presença de substância proibida e irregularidades

Os repasses do Bolsa Família seguem um cronograma escalonado de acordo com o dígito final do NIS; o valor mínimo é de R$ 600

Intenção cai em relação a 2025, quando 72% das empresas investiram

Anvisa proíbe a venda de azeite da marca San Olivetto devido a irregularidades apontadas nas ações da distribuidora e da fabricante

Lotofácil foi a única loteria a ter ganhadores na segunda-feira (16). Todas as demais modalidades sorteadas ontem acumularam. Em contrapartida, os prêmios em jogos aumentaram.

Rodolfo Amstalden, CEO da casa de análise, criou um serviço para facilitar o investimento em renda fixa e variável, além de ajudar no acesso à educação financeira

Comunicado oficial alerta candidatos, mas expectativa por novo concurso cresce — mesmo sem previsão confirmada pelo banco

Estudo do Insper indica que bolsa do Pé-de-Meia reduz abandono escolar entre jovens de famílias mais vulneráveis

Após quatro anos sem concorrência, a Starlink, projeto da SpaceX de Elon Musk, ganha um forte concorrente no mercado brasileiro

Como a Mega-Sena só corre amanhã, a Quina é a loteria da Caixa com os maior prêmio em jogo na noite desta segunda-feira (16); confira os valores em disputa.

Ganhos na bolsa e na renda fixa garantiram superávit bilionário ao fundo de pensão dos funcionários do Banco do Brasil

O atraso nas regras do IR 2026, um prêmio milionário na Lotofácil e a disputa entre Casas Bahia e Pão de Açúcar estão entre as notícias mais lidas da semana no Seu Dinheiro

Receita Federal divulga detalhes do IRPF 2026 em coletiva às 10h; atraso no anúncio pode reduzir a janela de envio da declaração neste ano

Bilhetes simples cravaram as 15 dezenas e renderam mais de R$ 1 milhão para cada vencedor; Mega-Sena, Quina e +Milionária seguem travadas

Pagamentos do abono salarial seguem mês de nascimento ou número de inscrição e vão até agosto; hoje são contemplados os nascidos em fevereiro.

Preso em Brasília, Vorcaro escolhe José Luís de Oliveira Lima para liderar a defesa; advogado já atuou em casos como Mensalão e julgamento de Braga Netto