O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Tesouro fica com um pedaço do seu investimento cada vez que você faz um resgate antecipado dos títulos. E essa taxa não é igual para todos. Quem paga mais caro é o investidor que compra títulos mais longos e decide se desfazer deles antes do prazo de vencimento. Entenda o que está em jogo.

O Tesouro Direto (TD) tem como mérito inegável a democratização do investimento em títulos públicos por pessoas físicas por meio de uma plataforma na internet. Os 2,97 milhões de investidores cadastrados na plataforma – dos quais 752 mil são ativos – estão aí para provar.

Entretanto, assim como tudo na vida, o TD é passível de melhorias. Eu me refiro ao spread (diferença entre as taxas de venda e de compra) que o Tesouro Direto utiliza para fazer resgates antecipados de títulos vendidos para investidores em sua plataforma.

No meu entender há dois problemas com essa prática:

Além disso, parece que a prática não tem sido questionada pelos investidores. Não sei se por desconhecimento das consequências decorrentes dela, ou se por outro motivo.

Se você tem dúvidas de como funciona o Tesouro Direto, aqui está o guia completo sobre essa aplicação financeira.

O fato é que, com exceção dos títulos do Tesouro Selic - cujo spread é de apenas 0,04 ponto percentual -, o TD utiliza como padrão um spread de 0,12 ponto percentual para recomprar os seus títulos vendidos anteriormente para investidores.

Leia Também

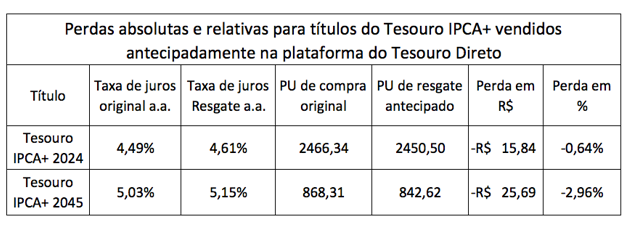

Por exemplo, se você tivesse investido em um título do Tesouro IPCA+ 2045 a uma taxa de 5,03% ao ano, como negociava o TD na sexta-feira, 28/12/2018, você teria pago um PU (preço unitário) de R$ 868,31 pelo título naquela data.

Agora imagine que, em virtude de uma emergência, você tivesse que resgatá-lo imediatamente após a compra realizada. Na verdade, essa situação pode acontecer a qualquer tempo e todos os investidores estão sujeitos à emergências, não é mesmo?

O TD iria recomprar o título de você à taxa de juros de mercado adicionada do spread usual cobrado por ele de “12 pontinhos” na taxa de juros. Isso iria resultar em uma taxa de 5,15% ao ano. Ou seja, ele iria pagar por cada título um preço de R$ 842,62. E você teria amargado uma perda de R$ 25,69 em termos absolutos e de 2,96% em termos relativos, frente ao valor pago no momento da compra.

Certamente, o TD vai justificar a prática alegando que procede dessa forma porque tem custos e quer desestimular a especulação com seus títulos. No entanto, esse não é o ponto. A questão é que ao agir dessa forma, ele está provocando algumas distorções, dentre as quais uma injustiça entre os investidores de sua plataforma.

Se em vez de ter investido no título do Tesouro IPCA+ 2045, você tivesse escolhido o Tesouro IPCA+ 2024 para comprar? Esse é um título bem mais curto e, nesse caso, a taxa de juros negociada pelo TD para investimento no papel seria de 4,49% ao ano. O preço que você teria pago por ele seria de R$ 2.466,34.

Vamos imaginar que, da mesma forma que no caso anterior, imediatamente após a compra, você resolvesse vender o título de volta para o TD. O que teria acontecido? Ele teria recomprado o título de você pagando R$ 2.450,50.

A perda de R$ 15,84, decorrente da diferença entre o preço que você pagou e o preço que vendeu para o TD, reflete aquele spread de 0,12 ponto percentual a que me referi antes. Nesse caso, sua perda relativa, medida em relação ao preço unitário de compra original teria sido de apenas 0,64%.

Observe na tabela abaixo as diferenças existentes entre as duas operações que exemplificamos.

A conclusão é que nessa situação – muito comum de acontecer -, o investidor do título mais longo (o Tesouro IPCA+ 2045) está sendo prejudicado relativamente ao investidor do título mais curto (o Tesouro IPCA+ 2024). E isso se dá, simplesmente, pelo fato de que ele preferiu investir no título mais longo e não no mais curto! E, claro, porque precisou resgatar o título antecipadamente.

Para se ter uma ideia mais precisa da penalização excessiva que sofreria esse investidor ao resgatar antecipadamente o título longo, basta notar que a perda percentual de 2,96% (medida em relação ao PU original de compra do título) é cerca de 4,6 vezes a perda percentual de 0,64% sofrida pelo investidor do título mais curto!

Essa prática de o TD estabelecer um spread fixo de 0,12 ponto percentual para recomprar os títulos que vende, independentemente dos seus prazos para vencimento, não é só danosa, porque resulta em um prejuízo imposto ao investidor, mas também é injusta, conforme demonstrado pelo exemplo acima.

Dessa forma, dentro do espírito de promover melhorias continuas e aperfeiçoamento do programa do Tesouro Direto, sugiro que se modifique esse critério de recompra de títulos, de forma a reestabelecer, o mais rapidamente possível, a equidade entre os investidores dos diversos títulos à venda na plataforma do TD.

COMPARTILHAR

Conteúdo apreendido pela PF detalha reunião de Vorcaro com Anitta e empresários do setor de bets

Lula convence Fernando Haddad à candidatura do governo de São Paulo e presidente anuncia Dario Durigan como o novo ministro da Fazenda

Entidades apoiam medida do governo que endurece a fiscalização do piso mínimo do frete e cria regras mais rígidas para o pagamento aos caminhoneiros

Enquanto a Lotofácil e a Quina seguem com sorteios diários, Dupla Sena tem nesta sexta-feira (20) o último sorteio antes da Dupla de Páscoa.

O Seu Dinheiro foi atrás de todas as informações que você precisa antes de ir para o Lollapalooza 2026; veja o “manual de sobrevivência”

Concorrência deve aumentar após quebra de exclusividade, mas novas versões ainda dependem de aprovação da Anvisa

“O cenário global atravessa um dos choques mais severos da história recente, elevando preços e intensificando a disputa internacional por suprimentos”, disse o Sindicom em nota

Banco se baseia em análises políticas que indicam um limite para a participação dos Estados Unidos no conflito

“Emergência Radioativa” resgata acidente com césio-137 em 1987 e mostra como a contaminação se espalhou rapidamente

Com o país em alerta para uma possível nova paralisação, lembrança de 2018 volta ao radar; preços já se aproximam de níveis críticos em algumas regiões

Mesmo sem estar acumulada, a Lotofácil promete prêmio de R$ 7 milhões nesta quinta-feira. Isso porque o número do concurso tem final zero. Mega-Sena só paga mais que a Quina hoje.

Mesmo sem feriados nacionais, março garante folgas regionais. Dia 19 de março permite descanso em dois estados e algumas cidades

Diretores do Banco Central optaram por seguir a sinalização anterior, mas o corte de hoje não significa o início do ciclo de afrouxamento monetário

Paralisação de dez dias causou desabastecimento generalizado e ainda serve de alerta em meio ao aumento do diesel

Enquanto a inflação projetada para o ano é de 3,9%, a tarifa de energia deve subir muito mais

Medida proposta nesta quarta-feira (18) busca segurar preços diante da alta do petróleo e evitar paralisações

A estatal ressaltou ainda que, mesmo após o reajuste, os preços do diesel A acumulam queda de R$ 0,84 por litro desde dezembro de 2022 — uma redução de 29,6%, considerando a inflação do período

Alta de custos, queda na qualidade e mudanças climáticas redesenham a indústria do chocolate e desafiam produtores

Bilhões de imagens capturadas por jogadores do Pokémon Go agora estão sendo usadas para treinar robôs de entrega nos EUA

Enquanto três apostas dividiram o prêmio principal da Mega-Sena, os vencedores da Quina e da Lotofácil ganharam sozinhos. Dia de Sorte e Timemania acumularam. +Milionária pode pagar R$ 31 milhões hoje (18).