O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Em novo estudo, a Kinea analisa as mudanças econômicas dos últimos anos que levaram a classe média ao endividamento e aperto financeiro atual

A formação de uma “nova classe média” foi o grande discurso sobre a economia brasileira durante anos. Milhões de famílias passaram a consumir mais, viajar mais, comprar bens duráveis e acessar serviços que antes eram restritos a parcela mais abastada da população.

Essa mudança aconteceu e não se limitou ao discurso. A grande questão é que não durou.

“O padrão de vida que se consolidou no imaginário dessa ‘nova classe média’ brasileira tornou-se, para uma fatia crescente da população, muito difícil de sustentar”, diz um estudo da Kinea.

Os analistas da gestora afirmam que a situação agora é outra. Enquanto alguns anos atrás o objetivo era atingir o patamar de classe média, agora a luta é para não descer.

“O brasileiro médio está tentando preservar o acesso a um conjunto de bens e serviços que, há pouco mais de uma década, pareciam mais próximos e hoje voltaram a se afastar.”

Entre 2003 e 2013, o Brasil viveu um ciclo de bonança. O relatório da Kinea destaca a combinação favorável da alta nas exportações de commodities, avanço real do salário-mínimo, expansão do crédito para empresas e pessoas, melhora no ambiente comercial e forte atuação do setor público em investimentos e transferência de renda.

Leia Também

O efeito foi a uma “experiência concreta de mobilidade social”. Porém, enquanto a população consumia como “se estivesse enriquecendo estruturalmente”, muitos dos fatores que impulsionaram essa realidade foram passageiros.

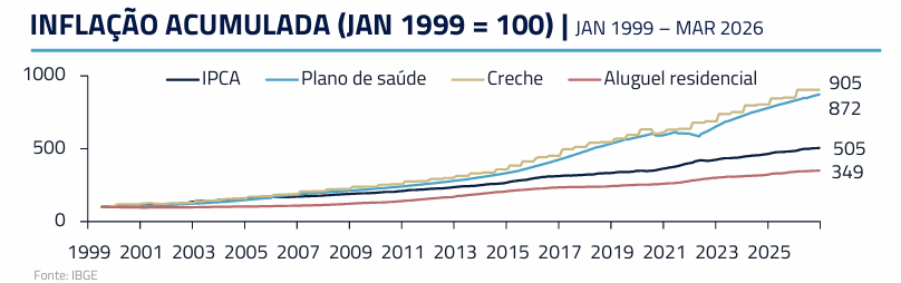

A crise que teve início em 2014 trouxe um novo ciclo, de inflação e desaceleração da economia. Mais do que encurtar a renda da população, a nova realidade mudou o custo de se manter nessa classe média.

Despesas típicas desse estrato social, como plano de saúde, educação privada, aluguel e serviços, passaram a crescer acima da inflação média. Na prática, isso significa que o orçamento encolheu, mesmo quando o salário não.

O resultado é uma sensação generalizada de aperto financeiro, que aparece no dia a dia: mais dificuldade para fechar as contas do mês, menos espaço para consumo de bens duráveis, além de cortes em lazer, viagens e serviços.

E, principalmente, a percepção de que aquilo que parecia padrão voltou a ser exceção.

“O que antes era considerado parte do cotidiano da classe média hoje começa a se comportar como luxo. Não no sentido de extravagância, mas no sentido de menos acessível”, diz o relatório da Kinea.

Se manter o padrão de vida é o novo objetivo, mas a renda mensal é insuficiente, o dinheiro tem que vir de algum lugar. É aí que entra o crédito.

A Kinea chama a atenção para uma mudança importante na função da dívida no Brasil.

Em teoria, o crédito deveria servir para antecipar uma renda futura: financiar um bem maior que será pago ao longo do tempo com os salários esperados. Acontece que esse mecanismo mudou, e o crédito passou a substituir uma renda que não cresce.

Atualmente, muitas famílias utilizam linhas caras — como cartão de crédito rotativo ou cheque especial — para cobrir despesas correntes do dia a dia. Não por acaso, o endividamento das famílias atingiu o recorde de 50% e se tornou tema eleitoral.

Historicamente, quando o desemprego caía e a renda subia — que é o cenário atual —, a situação financeira das famílias melhorava. Mas não é o que está acontecendo. Segundo a Kinea, trabalhar mais ou ganhar um pouco melhor deixou de ser suficiente para aliviar o orçamento.

“O mal-estar da classe média nasce justamente daí. Não se trata só de renda insuficiente. Trata-se da combinação entre memória de consumo, expectativa de pertencimento e incapacidade crescente de sustentar esse padrão [de vida] com renda recorrente.”

Outro ponto levantado pela Kinea em seu diagnóstico é que a classe média brasileira é mais vulnerável do que sugere sua renda — especialmente na comparação com outros países emergentes.

Um dos exemplos mais claros é o acesso a bens de consumo.

Para comprar um carro popular, o brasileiro precisa hoje de cerca de 25,1 meses de salário médio, contra cerca de 17 meses em 2013 — um aumento de quase 50% na dificuldade de acesso.

No caso de eletrônicos, o Brasil está entre os países em que o consumidor precisa trabalhar mais meses para comprar um iPhone atualizado (iPhone 16 Pro).

Em países como Coreia do Sul e Taiwan, o período de trabalho não chega a um mês. Já no Brasil, o consumidor precisa de pelo menos três meses de salário médio.

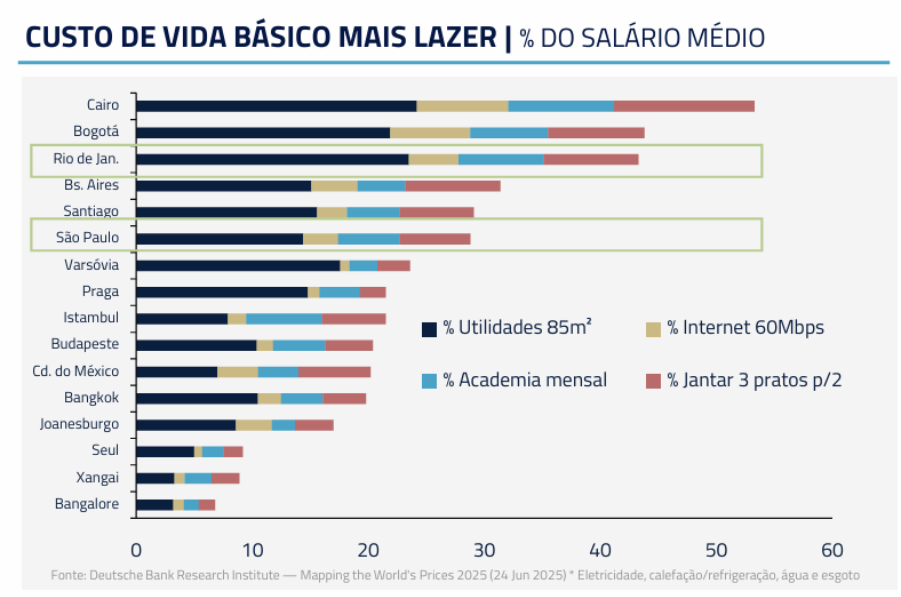

Em grandes cidades brasileiras, despesas básicas somadas a lazer — como moradia, serviços públicos, internet e uma refeição em restaurante — podem consumir uma fatia significativamente maior do salário do que em centros urbanos de outros países emergentes.

No Rio de Janeiro e São Paulo, essas despesas básicas ficam entre 40% e 30% do salário médio. Em Xangai, na China, e em Seul, na Coreia do Sul, chegam a 10%.

Nesses outros países emergentes, o relatório da Kinea afirma que o padrão de vida da classe média costuma ser sustentado por uma combinação mais equilibrada entre renda pessoal, custo de vida e serviços públicos. No Brasil, o peso maior recai sobre o orçamento das famílias.

“A renda média brasileira tem menor poder de compra do que seus pares emergentes. Compra de celular, carro, e até mesmo itens de lazer consomem mais do que em outros países”, diz o relatório.

O relatório da Kinea não tem como objetivo trazer uma solução para a situação, mas avaliar o panorama do país.

Os analistas afirmam que para a classe média ser, de fato, classe média, a renda estrutural dessa parcela da população precisa crescer de forma sustentada e contínua. Para isso, precisa de um crescimento econômico do país como um todo, não de mecanismos artificiais que fomentem o consumo.

“Sem renda estrutural, o consumo avança por canais artificiais. Quando esses canais perdem força, surge a sensação de regressão.”

A agenda que traria resultado ao longo do tempo, com anos de aplicação e continuidade, tem custo político, o que torna difícil sua viabilidade. O relatório fala em abertura comercial, investimento em educação, disciplina macroeconômica, além de altas taxas de investimento do setor produtivo do país.

3 de julho de 2026 - 12:05

3 de julho de 2026 - 12:05

QUEM TRABALHA E QUEM FOLGA?

3 de julho de 2026 - 11:42

3 de julho de 2026 - 11:42

FAÇA O QUE EU DIGO...

3 de julho de 2026 - 11:39

3 de julho de 2026 - 11:39

BREJA NO VASCO?

3 de julho de 2026 - 10:00

3 de julho de 2026 - 10:00

Conteúdo SD Select

3 de julho de 2026 - 9:56

3 de julho de 2026 - 9:56

IRPF 2026

3 de julho de 2026 - 7:21

3 de julho de 2026 - 7:21

QUEBRANDO TUDO

3 de julho de 2026 - 5:05

3 de julho de 2026 - 5:05

PAGAMENTOS DO INSS

2 de julho de 2026 - 14:31

2 de julho de 2026 - 14:31

SINAL AMARELO

2 de julho de 2026 - 14:26

2 de julho de 2026 - 14:26

HAJA VIGILÂNCIA

2 de julho de 2026 - 14:10

2 de julho de 2026 - 14:10

DINHEIRO DE VOLTA

2 de julho de 2026 - 13:36

2 de julho de 2026 - 13:36

REFRIGERANTE SABOR FALÊNCIA

2 de julho de 2026 - 12:00

2 de julho de 2026 - 12:00

Conteúdo Empiricus

2 de julho de 2026 - 11:49

2 de julho de 2026 - 11:49

ONDE INVESTIR NO 2º SEMESTRE

2 de julho de 2026 - 10:03

2 de julho de 2026 - 10:03

ATENÇÃO TRABALHADORES

2 de julho de 2026 - 10:00

2 de julho de 2026 - 10:00

Conteúdo Empiricus

2 de julho de 2026 - 8:41

2 de julho de 2026 - 8:41

CASO DE POLÍCIA

2 de julho de 2026 - 7:30

2 de julho de 2026 - 7:30

ATENÇÃO BENEFICIÁRIOS

2 de julho de 2026 - 7:21

2 de julho de 2026 - 7:21

HAJA COINCIDÊNCIA

1 de julho de 2026 - 11:54

1 de julho de 2026 - 11:54

PROFECIA AUTORREALIZÁVEL

1 de julho de 2026 - 10:41

1 de julho de 2026 - 10:41

CARA E COROA