O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

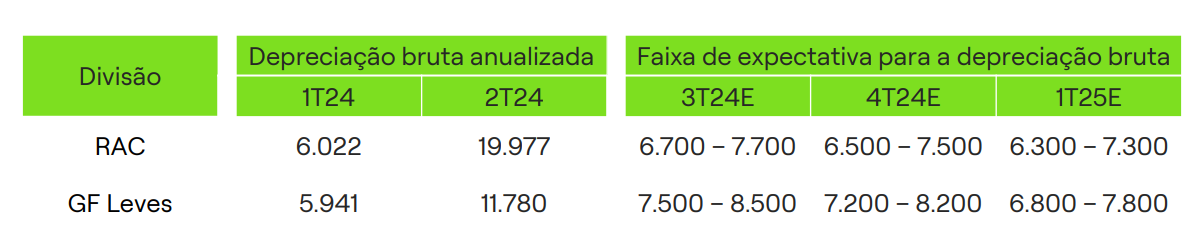

Na avaliação de analistas e gestores, o principal risco para as locadoras é o futuro do mercado de seminovos e da depreciação

Se antes o mercado apostava que a Movida (MOVI3) teria ficado para trás na corrida das locadoras de automóveis, a safra de balanços do segundo trimestre de 2024 veio para chacoalhar as perspectivas do mercado — especialmente no que diz respeito à liderança hegemônica da Localiza (RENT3).

No início de agosto, a Movida surpreendeu os analistas com uma combinação de números acima das expectativas no balanço de abril a junho, especialmente do lado da depreciação, faturamento e geração de caixa. Em meio à euforia com os indicadores, as ações MOVI3 saltaram mais de 16% na B3 na sessão posterior ao balanço.

Por outro lado, a principal player do segmento, a Localiza (RENT3) foi penalizada na bolsa na mesma proporção no pregão que seguiu a divulgação do resultado, em meio a preocupações pelo impacto elevado da queda de preços de carros usados e por um impairment bilionário e inesperado entre as linhas do balanço.

A discrepância dual entre os resultados levantou um principal questionamento entre os investidores: a Movida conseguiu enfim virar o jogo contra a Localiza?

É quase consenso entre os gestores consultados pelo Seu Dinheiro que o principal “acerto” da Movida (RENT3) foi ter antecipado o impairment da frota para o quarto trimestre de 2023.

Em dezembro, a companhia anunciou uma provisão para depreciação adicional de R$ 391 milhões para a frota de carros.

Leia Também

Esse ajuste no valor residual da frota permitiu que a companhia antecipasse a queda de preços dos carros seminovos e entrasse em 2024 com “balanços limpos”, conseguindo focar na estratégia de “readequação da rentabilidade” por meio do aumento de tarifas no segmento de aluguel (RAC).

Enquanto isso, a Localiza (RENT3) não só esperou até o segundo trimestre deste ano para anunciar as provisões, como também divulgou um impairment muito acima do que o mercado esperava, em meio à pressão da depreciação dos carros usados.

A empresa anunciou um total de provisão para ajuste a valor recuperável da frota, impairment e depreciação adicional de R$ 1,67 bilhão.

Acontece que, mesmo com a surpresa negativa com o impairment, a Localiza não vê uma melhora significativa nos preços dos carros — ao menos nos próximos trimestres —, de acordo com o guidance de depreciação da companhia.

“Mesmo com esse impairment mais alto, a Localiza deu um guidance de depreciação ainda muito alta. Isso mostra que a situação era bem mais complexa do que a apresentada”, afirmou um gestor.

Para um gestor com posição comprada nas ações MOVI3, a Movida também pode estar se beneficiando de sua escala menor para recompor essa rentabilidade — já que, devido ao tamanho da frota atual, a Localiza teria maior dificuldade em alocar os veículos nos mercados que encontram-se “mais eficientes no momento”.

“Historicamente, a Localiza surfou muito das vantagens de escala da companhia, já que, por ser o maior player, tinha capacidade de comprar e vender carros com custo de dívida mais baixo, o que possibilitava ter uma rentabilidade superior à dos concorrentes. Só que ela chegou num tamanho que talvez agora comecem a surtir alguns efeitos de ‘deseconomia de escala’”, afirmou.

“O aumento do preço de tarifa maior na Movida, principalmente no RAC, se dá pelo fato de que a frota corresponde a cerca de um quarto da Localiza. Em um cenário de mercado mais apertado, ter uma frota menor possibilita alocar esses carros de forma mais eficiente nos segmentos que são mais rentáveis.”

Já na avaliação de outro gestor, a questão da “deseconomia de escala” da Localiza ainda afeta o desempenho da empresa no negócio de venda de carros usados.

“Uma companhia é o triplo da outra, então naturalmente a Localiza deveria ter mais dificuldade de vender carro com a depreciação em momento de mercado mais difícil.”

Na avaliação de analistas e gestores, o principal risco para o desempenho das locadoras daqui para frente é justamente o futuro do mercado de seminovos.

Segundo os especialistas, hoje há baixa visibilidade de quando — ou até mesmo se — o mercado de carros usados vai melhorar.

Caso essa deterioração na dinâmica de preços continue, a abertura (gap) entre os carros zero quilômetro e os usados deve aumentar e seguir pressionando os balanços de empresas como a Movida e a Localiza.

“Tem uma grande incerteza sobre para onde vai caminhar a depreciação, e as locadoras estão sofrendo por conta disso. Mas se você olhar para o operacional, em termos de preços de diárias a situação ainda está bastante saudável”, afirmou Henrique Cavalcante, analista da Empiricus.

Há alguns meses vista como um dos principais riscos para as locadoras, a “invasão chinesa” de montadoras e veículos elétricos já não gera tantas rugas de preocupação entre os analistas, mas é avaliada como “um ponto a monitorar daqui para frente”.

Segundo os economistas, o impacto da entrada das montadoras de veículos asiáticas ainda é incerto. No curto prazo, os preços promocionais dos veículos poderiam adicionar pressão ao mercado, mas eventualmente a situação deveria se ajustar — especialmente em um cenário de dólar mais alto.

Na avaliação de um gestor, o potencial aumento dos juros no Brasil adicionaria ainda mais incerteza ao negócio da Movida e da Localiza.

Isso porque o aperto monetário e as elevadas taxas de juros tendem a reduzir a disponibilidade de crédito — o que resultaria em cenário mais restritivo para compras de carros e maior pressão na depreciação dos automóveis.

A melhora nas perspectivas para a Movida se traduziu no desempenho das ações na bolsa, que acumulam ganhos de 10% desde a publicação do balanço, diminuindo a distância em relação à principal rival. Já a Localiza viu as cotações caírem 12% na tela desde a divulgação dos números do segundo trimestre.

Foto: TradingView

As ações MOVI3 hoje contam com nove recomendações de “compra” e duas neutras, segundo o TradeMap.

Para um gestor, depois de uma queda de 41% na bolsa em 2024, a Movida hoje negocia a “valor de reposição” — ou seja, o valor atual dela seria o equivalente ao desembolso de adquirir o número de carros que ela possui e montar a empresa do zero.

O valor de mercado da companhia hoje é estimado em pouco mais de R$ 2,5 bilhões.

“A margem de segurança é muito alta, porque se o valuation não cair mais, no limite a empresa pode simplesmente vender os carros e devolver o dinheiro para o acionista”, disse.

Na avaliação do economista, a Movida também foi a principal beneficiária da combinação de negócios entre a Unidas e a Localiza.

“Ela deixou de ser a terceira maior player do setor e assumiu medalha de prata. Abaixo dela não tem ninguém. Isso acabou por tirar a Movida de um cenário em que seria necessário lutar para entregar uma rentabilidade acima do custo de capital. A gente acha que a empresa tem capacidade de entregar um spread de rentabilidade abaixo de 13 pontos percentuais — e quando houver uma melhora do mercado, ela vai entregar a rentabilidade substancialmente maior que o custo capital.”

Já do lado da Localiza, mesmo com o balanço aquém das expectativas, há quem veja a queda das ações RENT3 como uma oportunidade de entrada. No ano, a desvalorização chega a 32%.

De acordo com a plataforma TradeMap, os papéis atualmente possuem 11 recomendações de “compra” e duas de “manutenção”.

“Os papéis estão bem amassados, mas temos uma tese estrutural para as ações da Localiza. Na nossa avaliação, a empresa deve continuar tomando espaço de outros players por ter um balanço mais forte e mais escala. Existe um espaço relevante para recuperação, mas o cenário só deve ter uma cor melhor a partir do segundo trimestre de 2025”, disse o analista da Empiricus.

Nas contas da Empiricus, as ações da Localiza hoje negociam a um múltiplo de 13 vezes a relação entre preço e lucro de 2025, um desconto de cerca de 20% em relação à média dos últimos dois anos. A casa de análise tem recomendação de compra para os papéis RENT3.

Procuradas pelo Seu Dinheiro, ambas as empresas não se pronunciaram para esta reportagem.

10 de agosto de 2026 - 13:31

10 de agosto de 2026 - 13:31

PISAR NO FREIO OU ACELERADOR?

10 de agosto de 2026 - 11:29

10 de agosto de 2026 - 11:29

A VIDA APÓS A FRAUDE

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA