O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Até aqui, setembro tem sido um mês desafiador para os FIIs. Quais lições e oportunidades podemos tirar do período?

A famosa música do Green Day nunca representou tão bem o mercado de capitais em setembro.

A sazonalidade negativa do mês já era conhecida, principalmente devido a periodicidade das discussões orçamentárias. Surpresas negativas envolvendo os gastos fiscais – tal como observado no último relatório bimestral de receitas e despesas – não são exceções no Brasil.

Aliado a isso, tivemos a primeira elevação da taxa Selic, que agora está em 10,75% ao ano. No Boletim Focus, as projeções para final de ano apontam para 11,50% a.a., sendo que as principais casas sinalizam um término de ciclo entre 12,0% a 12,5% ao ano.

No contexto internacional, os sinais de desaceleração na China e Europa e o aumento das tensões geopolíticas no Oriente Médio também não ajudaram. A exceção foi nos Estados Unidos, onde tivemos o início do ciclo de cortes da taxa de juros pelo Federal Reserve.

O ponto positivo, se é que ele existe, foi a recente divulgação do IPCA-15 de 0,13%, bem inferior às estimativas do consenso (0,28%).

Ainda assim, não foi suficiente para recuperar o otimismo no mercado. Até aqui, o Índice de Fundos Imobiliários (Ifix) registra o maior recuo mensal desde outubro de 2022 e, consequentemente, inverteu os ganhos acumulados no ano.

Leia Também

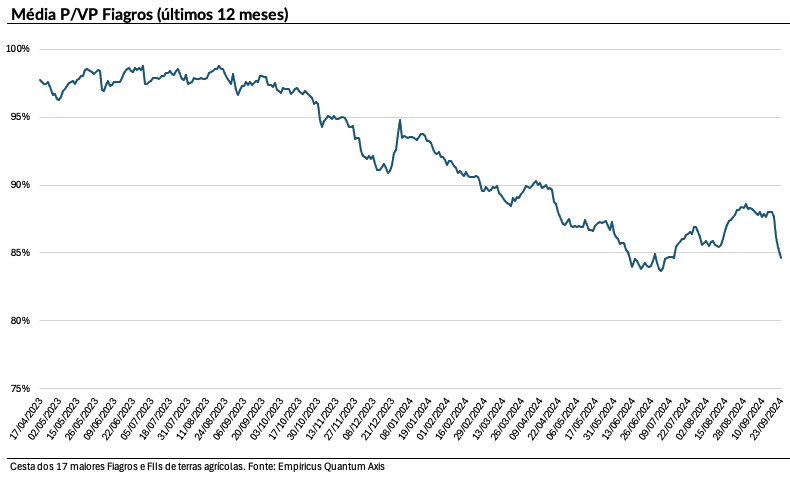

Além dos segmentos imobiliários, outra categoria bastante penalizada em setembro foram os Fiagros. O clima seco e as queimadas devem apresentar desafios para o agronegócio.

Sem a ajuda das chuvas e com o preço das commodities em nível comedido, os produtores optaram por adiar parcialmente o plantio da soja – segundo o Instituto Mato-Grossense de Economia (Imea), apenas 0,27% da semeadura prevista para a Safra 2024/25 foi concluída até dia 20 de setembro, sendo que no ano passado esse percentual era de 1,8%.

Diante de um cenário de especulação, toda a cadeia é afetada. Os players em situação financeira delicada são os primeiros a levantar a mão: o pedido de recuperação judicial da Agrogalaxy, companhia com forte presença no mercado de revenda de insumos agrícolas, foi o evento de setembro, tendo em vista a presença em diversas carteiras de Fiagros.

O preço dos grãos até esboçou reação em setembro, fundamentado pela oscilação na oferta brasileira, porém, a perspectiva de boa colheita nos EUA e a imprevisível demanda chinesa minimizam esse impacto.

Com o cenário de crédito em território incerto, a cesta de Fiagros recuou 5% em setembro e o desconto sobre valor patrimonial retornou ao patamar mínimo histórico.

O movimento de alta dos juros já estava na conta do mercado, entretanto, setembro reservou um cenário ainda mais negativo para os ativos de risco.

Foram raros os FIIs que registraram performance positiva no mês – o KNSC11, indicado na última coluna, foi um deles.

O curtíssimo prazo, especialmente outubro, ainda pode conferir aversão ao risco por parte do mercado, fundamentada na ausência de disciplina fiscal do governo. O controle de despesas públicas não tem sido efetivo, fazendo com que o os juros longos permaneçam em patamar restritivo.

Se considerarmos o histórico dos últimos cinco anos, a média de retorno do Ifix para o último trimestre do ano é de aproximadamente 4,8%.

Não sou muito fã do termo "senta na mão", que procura evitar movimentações desnecessárias. Entendo que o portfólio deve ser ajustado ao risco com certa recorrência.

Ainda assim, com base no direcionamento apontado nas últimas colunas e no recuo das cotas deste mês, não vejo motivos para movimentos bruscos na carteira. Minha visão para Fiagros, inclusive, continua cética.

É aguardar setembro terminar (ainda temos mais um dia útil) e, quem sabe, reavaliar a carteira nas semanas seguintes.

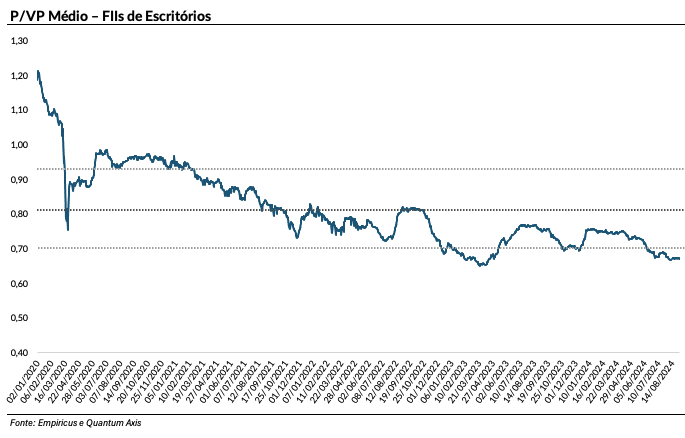

Representante do mercado de escritórios, o VBI Prime Properties (PVBI11) é um fundo composto por sete imóveis, localizados em regiões tradicionais de São Paulo (Itaim Bibi / Vila Olímpia / Jardins), totalizando uma área bruta locável (ABL) de cerca de 83 mil metros quadrados.

Na parte operacional, é inegável que o mercado de escritórios atravessa seu melhor momento dos últimos quatro anos. Além dos indicadores de preço e ocupação, ressalto as condições de negociação entre proprietários e inquilinos, que se tornaram mais equilibradas.

Não observamos mais, com frequência, concessões significativas de descontos nos aluguéis ou prazos de carência excessivamente longos. Esse fator é relevante para o rendimento dos fundos imobiliários.

O setor é, de longe, o mais descontado entre os tradicionais dos Ifix, com indicador P/VP (Preço sobre Valor Patrimonial) próximo das mínimas dos últimos cinco anos.

Apesar do cenário de recuperação evidente e dos descontos nas cotas, ainda não há motivos suficientes para um otimismo exacerbado no segmento. Por ser tradicionalmente vinculado ao crescimento econômico, a elevação das taxas de juros representa uma ameaça ao desempenho operacional da categoria.

Entendo que é possível capturar valor com duas abordagens neste momento. A primeira, se trata de fundos com portfólios de alta qualidade posicionados nas regiões mais resilientes de São Paulo, no qual enxergamos potencial de elevação de aluguel.

Em teoria, o PVBI11 entraria neste caso. A composição do seu portfólio permanece com um alto nível de qualidade, contando apenas com ativos classificados como A+ e muito bem localizados, além de todos os edifícios performados contarem com certificação LEED Gold ou superior, o que aumenta significativamente a atratividade dos imóveis.

No primeiro semestre, o fundo realizou um movimento arrojado de aquisições, incorporando os edifícios Vera Cruz II, Cidade Jardim e The One ao seu portfólio.

O PVBI11 sofreu queda significativa em setembro, diante de um ambiente macroeconômico desafiador e da perspectiva de recuo nos rendimentos de curto prazo – estimamos algo em torno de R$ 0,58 a R$ 0,60 por cota de distribuição mensal para o FII nos próximos 12 meses, o que confere um dividend yield médio de 8,4%.

Neste nível de preço (mínima dos últimos 12 meses), encontramos um potencial de valorização de 17% para as cotas do PVBI11, apoiada pela recuperação da ocupação dos seus ativos.

Em função do recuo nos proventos, é possível que o curtíssimo prazo ainda apresente volatilidade nas cotas. Ainda assim, para quem tem um horizonte mais amplo de investimentos, me parece uma opção interessante.

Abraço,

Caio

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO