Rodolfo Amstalden: Como definir e melhorar seus objetivos de poupança?

No artigo “Goal Setting and Saving in the FinTech Era”, autores estudam o real impacto da opção de definir objetivos de poupança e os achados são animadores

“Se o marinheiro não sabe para qual porto está navegando, nenhum vento lhe será favorável”

- Sêneca

Depois do avanço brutal no desenvolvimento de apps financeiros para investidores de varejo ao longo da última década, estamos conseguindo capturar os primeiros resultados significativos.

Nesse sentido, merece atenção a pesquisa recém-publicada no Journal of Finance pelos professores Antonio Gargano e Alberto Rossi.

No artigo "Goal Setting and Saving in the FinTech Era", os autores estudam o real impacto da opção de definir objetivos de poupança, tal como oferecida por alguns dos principais apps financeiros modernos.

Os achados são animadores.

Leia Também

Por meio de uma distribuição randomizada entre usuários que podem definir objetivos e outros que não podem, descobrimos que a opção de definir objetivos está relacionada a um aumento direto sobre a taxa de poupança, na proporção de até 2,4x para o usuário mediano.

Em paralelo, Gargano & Rossi fazem questão de frisar que esse aumento da poupança dentro do app não ocorre em detrimento da poupança complementar (fora do app) do indivíduo. Ou seja, trata-se efetivamente de um ganho real, e não de um jogo de soma zero.

Para além dos resultados gerais, vale a pena evidenciar também os detalhes do design de objetivos, já que isso pode ajudar todos nós a construirmos metas funcionais.

- Analista recomenda títulos que podem render bem mais do que o IPCA e do que CDI. Baixe o relatório gratuito aqui.

Definindo metas de poupança

Para a maioria dos apps, ao criar uma meta de poupança, o usuário deve escolher o montante, o horizonte temporal, o propósito e o veículo de investimento associado.

Tomando por base esses quatro parâmetros, quase sempre podemos concluir que os objetivos bem-sucedidos derivam de ambições modestas e factíveis; por exemplo: horizontes de até um ano e metas de até R$ 15 mil.

Outro fator fundamental está na capacidade da ferramenta de monitorar o nível de progresso em relação à meta, e de reengajar o usuário em caso de distrações no meio do caminho.

No contexto analisado pelos professores, 4 em cada 10 usuários criaram ao menos um objetivo, e quase todos continuaram usando esse artifício depois de experimentarem pela primeira vez.

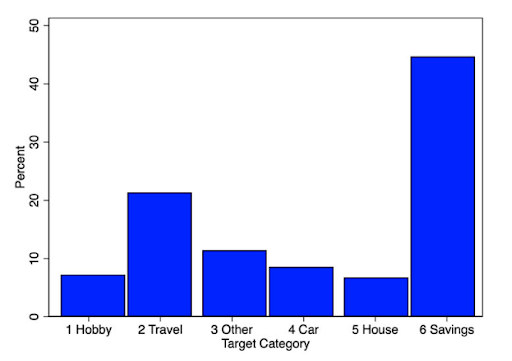

Cerca de 45% de todos os objetivos são ligados a categorias universais de poupança, sem vinculação a narrativas específicas; esses são os que funcionam melhor.

Já quanto aos objetivos específicos, aparecem liderados por "Viagens" (20%), seguidos por "Carro", "Hobby" e "Moradia".

Controlando expectativas

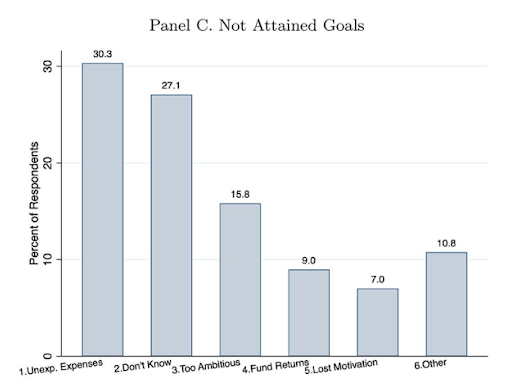

Por fim, cabe também avaliar quais motivos levam as pessoas a desistir das metas pré-estabelecidas.

Frequentemente, elas se deparam com despesas inesperadas, que impedem o acúmulo de poupança no período analisado, independentemente de aspectos comportamentais.

Tirando esse fator material, a maior causa de evasão especificada é a da fixação de objetivos exageradamente ambiciosos.

Aqui, o estoicismo de Sêneca também pode ajudar: ao controlarmos nossas expectativas, melhoramos os níveis de satisfação pessoal, bem como a sensação de completude.

COMPARTILHAR

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

Rodolfo Amstalden: Não existem níveis seguros para a oferta de segurança

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária. Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

É melhor ter um plano: Ibovespa busca manter tom positivo em dia de agenda fraca e Powell no Senado dos EUA

Bolsas internacionais seguem no azul, ainda repercutindo a trégua na guerra entre Israel e o Irã

Um longo caminho: Ibovespa monitora cessar-fogo enquanto investidores repercutem ata do Copom e testemunho de Powell

Trégua anunciada por Donald Trump impulsiona ativos de risco nos mercados internacionais e pode ajudar o Ibovespa

Um frágil cessar-fogo antes do tiro no pé que o Irã não vai querer dar

Cessar-fogo em guerra contra o Irã traz alívio, mas não resolve impasse estrutural. Trégua será duradoura ou apenas mais uma pausa antes do próximo ato?

Felipe Miranda: Precisamos (re)conversar sobre Méliuz (CASH3)

Depois de ter queimado a largada quase literalmente, Méliuz pode vir a ser uma opção, sobretudo àqueles interessados em uma alternativa para se expor a criptomoedas

Nem todo mundo em pânico: Ibovespa busca recuperação em meio a reação morna dos investidores a ataque dos EUA ao Irã

Por ordem de Trump, EUA bombardearam instalações nucleares do Irã na passagem do sábado para o domingo

É tempo de festa junina para os FIIs

Alguns elementos clássicos das festas juninas se encaixam perfeitamente na dinâmica dos FIIs, com paralelos divertidos (e úteis) entre as brincadeiras e a realidade do mercado

Tambores da guerra: Ibovespa volta do feriado repercutindo alta dos juros e temores de que Trump ordene ataques ao Irã

Enquanto Trump avalia a possibilidade de envolver diretamente os EUA na guerra, investidores reagem à alta da taxa de juros a 15% ao ano no Brasil

Conflito entre Israel e Irã abre oportunidade para mais dividendos da Petrobras (PETR4) — e ainda dá tempo de pegar carona nos ganhos

É claro que a alta do petróleo é positiva para a Petrobras, afinal isso implica em aumento das receitas. Mas há um outro detalhe ainda mais importante nesse movimento recente.

Não foi por falta de aviso: Copom encontra um sótão para subir os juros, mas repercussão no Ibovespa fica para amanhã

Investidores terão um dia inteiro para digerir as decisões de juros da Super Quarta devido a feriados que mantêm as bolsas fechadas no Brasil e nos Estados Unidos

Rodolfo Amstalden: São tudo pequenas coisas de 25 bps, e tudo deve passar

Vimos um build up da Selic terminal para 15,00%, de modo que a aposta em manutenção na reunião de hoje virou zebra (!). E aí, qual é a Selic de equilíbrio para o contexto atual? E qual deveria ser?

Olhando para cima: Ibovespa busca recuperação, mas Trump e Super Quarta limitam o fôlego

Enquanto Copom e Fed preparam nova decisão de juros, Trump cogita envolver os EUA diretamente na guerra

Do alçapão ao sótão: Ibovespa repercute andamento da guerra aérea entre Israel e Irã e disputa sobre o IOF

Um dia depois de subir 1,49%, Ibovespa se prepara para queimar a gordura depois de Trump abandonar antecipadamente o G-7

Acima do teto tem um sótão? Copom chega para mais uma Super Quarta mirando fim do ciclo de alta dos juros

Maioria dos participantes do mercado financeiro espera uma alta residual da taxa de juros pelo Copom na quarta-feira, mas início de cortes pode vir antes do que se imagina

Felipe Miranda: O fim do Dollar Smile?

Agora o ouro, e não mais o dólar ou os Treasuries, representa o ativo livre de risco no imaginário das pessoas

17 X 0 na bolsa brasileira e o que esperar dos mercados hoje, com disputa entre Israel e Irã no radar

Desdobramentos do conflito que começou na sexta-feira (13) segue ditando o humor dos mercados, em semana de Super Quarta

Sexta-feira, 13: Israel ataca Irã e, no Brasil, mercado digere o pacote do governo federal

Mercados globais operam em queda, com ouro e petróleo em alta com aumento da aversão ao risco

Labubu x Vale (VALE3): quem sai de moda primeiro?

Se fosse para colocar o meu suado dinheirinho na fabricante do Labubu ou na mineradora, escolho aquela cujas ações, no longo prazo, acompanham o fundamento da empresa

Novo pacote, velhos vícios: arrecadar, arrecadar, arrecadar

O episódio do IOF não é a raiz do problema, mas apenas mais uma manifestação dos sintomas de uma doença crônica

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP