O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Neste momento, o papel negocia por apenas 4x valor da firma/Ebitda esperado para 2025, o que abre um bom espaço para reprecificação quando o humor voltar a melhorar

Nesta temporada de balanços do 3T24, no qual as companhias lutam contra um ambiente macro ainda difícil, uma das minhas microcaps preferidas soltou um resultado bastante forte.

Estou falando da Priner (PRNR3), cuja receita subiu 46% na comparação com o 3T23, enquanto seu Ebitda saltou 96% e o lucro se multiplicou por 10 vezes.

Antes de continuar, é importante esclarecer que uma parte relevante desse crescimento é reflexo de uma aquisição que a companhia fez neste ano, a Real Estruturas, e é sobre isso que eu gostaria de conversar hoje.

Por que essa aquisição é tão boa e por que ela mostra que as ações da Priner ainda podem ir longe?

A Real Estruturas foi comprada por R$ 171 milhões. Para entender se isso é caro ou barato, precisamos antes calcular os múltiplos envolvidos. Em 2023, a Real apresentou um Ebitda de R$ 61 milhões e um lucro de R$ 34 milhões.

Ou seja, a Priner pagou o equivalente a 2,6x Ebitda e 5x lucros olhando para os números de 2023, o que já se configuraria como um negócio em conta.

Leia Também

Mas a Real está crescendo: apenas no 3T24 ela mostrou um Ebitda de R$ 22 milhões. Anualizado, esse número superaria os R$ 80 milhões, o que aproxima o múltiplo de aquisição de 2x Ebitda.

Essa aquisição realmente parece ter sido muito barata, o que é ótimo para a Priner. Mas e para a Real, será que esse foi um bom negócio?

Existe uma ideia errada no mercado financeiro de que em todo M&A existe um ganhador e um perdedor; e seguindo essa teoria, a Priner seria a “vencedora” óbvia nessa transação.

Mas nem sempre temos só uma vencedora, e o histórico de aquisições da Priner ajuda a entender isso melhor.

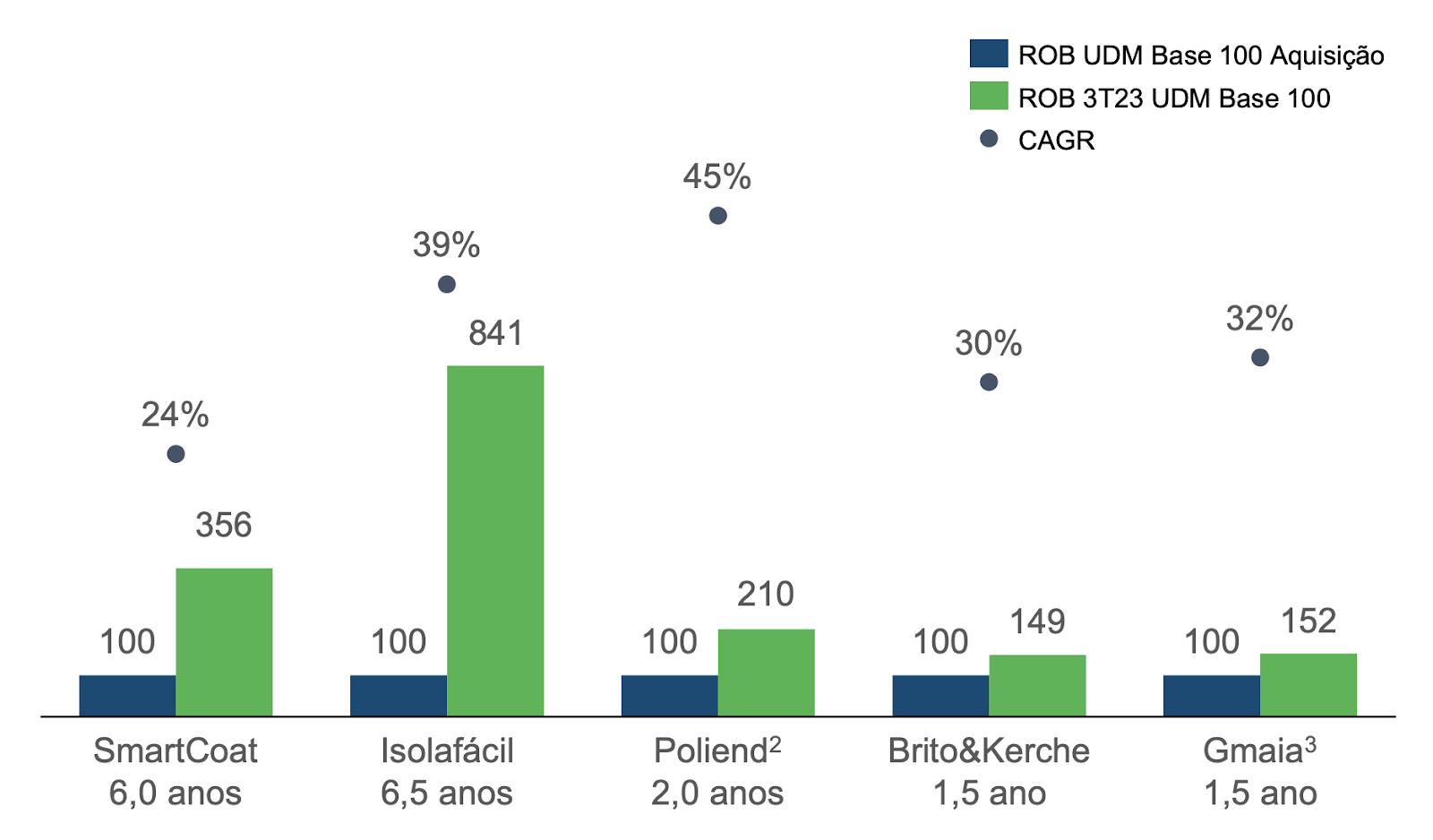

O gráfico abaixo ilustra o que aconteceu com as companhias após serem compradas pela Priner. As barras azuis indicam a receita na época que foram adquiridas, e as barras verdes mostram a receita dessas mesmas companhias alguns anos depois. Os pontos azuis representam o crescimento médio anual de cada uma.

Repare que todas elas apresentaram grande evolução, mas parte desse crescimento só aconteceu porque a própria Priner ajudou, oferecendo os serviços dessas novas companhias para a sua vasta gama de clientes.

Ou seja, a Priner até pode se aproveitar de valuations baratos na hora de comprar essas companhias menores. Mas ela ajuda e muito no crescimento delas depois da aquisição, numa clara relação de ganha-ganha.

A melhor parte é que ainda existe muito espaço para ela continuar repetindo essa estratégia vencedora.

Estima-se que o mercado de manutenção industrial, segmento de atuação da Priner, é superior a R$ 50 bilhões no Brasil. Enquanto isso, mesmo sendo uma das líderes do setor, a companhia tem uma receita de pouco mais de R$ 1 bilhão.

Em outras palavras, o mercado é extremamente fragmentado e conta com várias empresas pequenas, que devem se tornar alvo da Priner.

Isso significa que a estratégia bem-sucedida, de comprar empresas por múltiplos baixos e ainda ajudá-las a crescer, pode ser replicada por muitos anos à frente.

E a melhor parte é que, por ser uma empresa relativamente pequena para os padrões da bolsa, segue fora do radar da maior parte do mercado. Neste momento, negocia por apenas 4x valor da firma/Ebitda esperado para 2025, o que abre um bom espaço para reprecificação das ações quando o humor voltar a melhorar.

Por essas e outras, as ações PRNR3 estão na lista dos melhores ativos para se comprar no 2º semestre, que você pode conferir aqui.

Um abraço e até a próxima semana

Ruy

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO