O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Antes que você entenda errado, não sou favorável a uma maior taxação apenas porque isso beneficia as ações das siderúrgicas brasileiras – só que elas estão em uma briga totalmente desigual contra as chinesas

A promoção parecia realmente imperdível. Dizia em letras grandes, em um papel amarelo com letras vermelhas para lá de chamativas:

"50% de desconto!!!"

Para falar a verdade, fazia tempo que eu estava procurando uma cama nova, e aquele definitivamente era um sinal de que a hora tinha chegado.

Entrei na loja animado, apontei para o vendedor a cama em promoção e aguardei todo aquele formulário chato ser preenchido.

Tudo bom demais para ser verdade, e na hora de pagar veio a surpresa: 0% de desconto.

"Ué, cadê os 50% de desconto?" — eu perguntei, apontando para o papel da promoção.

Leia Também

Vendedor: "Ah, aquela promoção? Está escrito logo ali embaixo que só é válido na compra da terceira cama".

Ruy: "Pô, tá de sacanagem…", eu disse, forçando os olhos para enxergar as letrinhas miúdas com a tal regra. "TRÊS camas? Mas nem se eu tivesse um hotel eu conseguiria aproveitar essa "promoção"'.

O vendedor ficou meio sem graça, mas pela falta de surpresa com a minha reação imagino que não fui o primeiro a ter desistido da compra.

Eu lembrei desse dia quando li as novas regras de taxação para importação de aço propostas pelo Mdic e pela Camex, nesta semana.

As manchetes "amarelas com letras vermelhas chamativas" diziam claramente que a partir de agora teríamos:

"25% de taxação para o aço importado!!!"

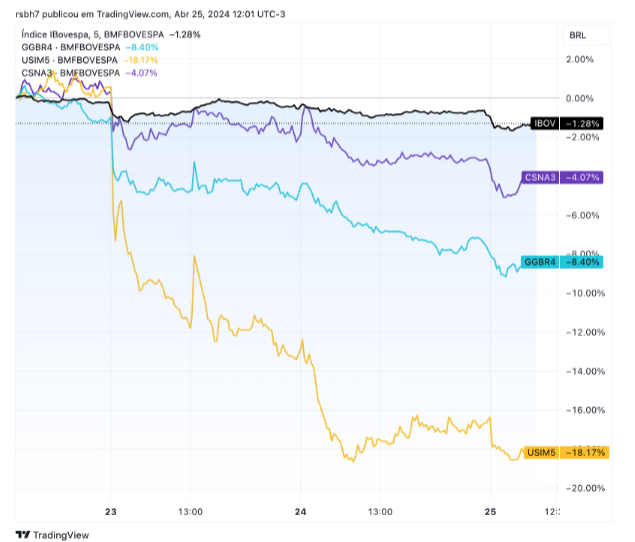

Para um país que tem uma alíquota de média de aproximadamente 11% e que vem sofrendo bastante com a competição do aço chinês, o aumento do imposto para 25% deveria ajudar bastante as empresas siderúrgicas brasileiras.

Mas a reação das ações (GGBR, USIM e CSNA) imediatamente após o anúncio não mostrou muita animação dos investidores.

Alguma ideia do motivo? Sim, as malditas letras miúdas!

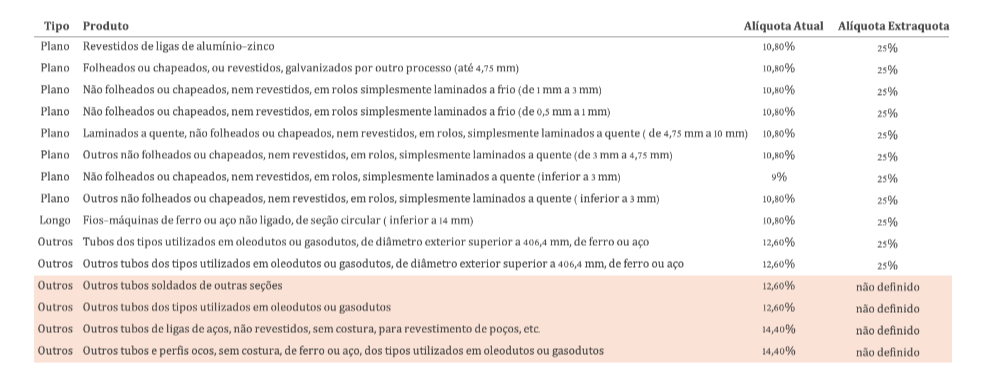

Para começar, apenas 11 das muitas dezenas de produtos siderúrgicos serão elegíveis às tarifas, sendo que quase todos são aços planos (os produtos em destaque ainda estão em processo de definição).

Em tese, essa grande quantidade de aços planos na lista até seria positiva para Usiminas e CSN, com maior participação desses produtos nas vendas.

Mas calma porque ainda tem mais. Ao contrário do que sugerem as manchetes, a tarifa não será de 25%. Ela só terá esse valor a partir do momento que um certo limite (cota) de importação for ultrapassado.

Essa cota foi definida como 130% da média de importação desses produtos entre 2020 e 2022. Ou seja, apenas quando as importações ultrapassarem 30% da média do volume importado naqueles anos é que a alíquota sobe para 25%.

Considerando todos os produtos planos, incluindo aqueles que não estão na lista, a média de importação entre 2020 e 2022 atingiu 1.800 mil toneladas. Em 2023 esse volume subiu para 2.750 mil toneladas, uma alta de 53%.

Usando os mesmos volumes de 2023 e considerando que não tivéssemos nenhuma importação além da cota, a redução esperada seria de aproximadamente 18% para os produtos planos, um alívio pequeno dada a enxurrada de aço importado vista desde o ano passado.

Mas é importante destacar que a premissa de que não haverá importação além da cota é otimista, dado que mesmo com a alíquota de imposto de 25% o aço chinês ainda consegue chegar no Brasil mais barato que o aço local.

Antes que você entenda errado, não sou favorável a um maior imposto apenas porque isso beneficia as ações das siderúrgicas brasileiras – isso não seria análise, mas apenas uma torcida.

A questão é que as siderúrgicas brasileiras estão em uma briga totalmente desigual contra as chinesas. Com a falta de demanda interna por aço, a China tem incentivado exportações do produto para o mundo inteiro, para proteger as indústrias e os empregos locais.

Até aqui sem grandes problemas, vence quem fornece o produto mais barato, não é mesmo?

O problema é que o aço chinês não é tão barato assim por motivos justos. Na verdade, ele é vendido muitas vezes abaixo do próprio preço de custo, o que só é possível porque o governo local subsidia a produção e assume para ele o prejuízo – prática conhecida como dumping.

Para você ter uma ideia da diferença, nas regras de taxação antes da cota (em torno de 11%), o aço chinês chega no Brasil com um "desconto" de aproximadamente 20%. Não há como competir!

Não é à toa que os Estados Unidos e vários outros países elevaram radicalmente os impostos contra importação de aço. Até a Turquia, que historicamente exporta aço por preços baixos, precisou rever as alíquotas para proteger sua indústria do aço chinês.

Como você já deve ter percebido, a taxação comedida está longe de ser suficiente para tirar a indústria siderúrgica brasileira da enorme ociosidade atual.

No entanto, há alguns fatores positivos a serem mencionados. Primeiro, apesar de as cotas terem sido estabelecidas em um patamar muito alto e, portanto, permitirem um volume elevado de importações, elas pelo menos desincentivam compras muito acima desse número.

Além disso, a medida talvez abra espaço para que novas decisões mais duras venham a ser adotadas no futuro, especialmente se as importações continuarem subindo.

Seja como for, para a Gerdau no Brasil o efeito das medidas tomadas nesta semana é pouco relevante, dado que ela é focada em aços longos e especiais, que praticamente nem foram incluídos na lista de produtos taxados.

Ainda assim, gostamos muito da companhia, que mesmo nesse momento ainda bastante difícil, segue entregando ótimos resultados, especialmente pelo bom momento (e pelas tarifas elevadas) nos Estados Unidos, de onde vêm mais da metade do seu Ebitda.

Além disso, negociando por apenas 4x Valor da Firma/Ebitda, muito pessimismo já parece estar embutido no preço, e inclusive abre espaço para surpresas positivas caso venhamos a ter medidas mais duras contra a importação do aço chinês.

A Gerdau segue na série Vacas Leiteiras, que traz outras ótimas companhias capazes de pagar bons bons dividendos para os acionistas, mesmo quando o momento da bolsa não é dos melhores. Se quiser conferir a lista completa, deixo aqui o convite.

Um grande abraço e até a semana que vem.

Ruy

COMPARTILHAR

Em meio a ruídos geopolíticos e fiscais, uma provocação: e se o maior risco ainda nem estiver no radar do mercado?

A fintech Nubank tem desenvolvido sua operação de telefonia, que já está aparecendo nos números do setor; entenda também o que esperar dos mercados hoje, após o anúncio de cessar-fogo na guerra do Oriente Médio

Sem previsibilidade na economia, é difícil saber quais os próximos passos do Banco Central, que mal começou um ciclo de cortes da Selic

Há risco de pressão adicional sobre as contas públicas brasileiras, aumento das expectativas de inflação e maior dificuldade no cumprimento das metas fiscais

O TRX Real Estate (TRXF11) é o FII de destaque para investir em abril; veja por que a diversificação deste fundo de tijolo é o seu grande trunfo

Por que uma cultura organizacional forte é um ativo de longo prazo — para empresas e carreiras

Axia Energia (AXIA6) e Copel (CPLE3) disputam o topo do pódio das mais citadas por bancos e corretoras; entenda quais as vantagens de ter esses papéis na carteira

Com inflação no radar e guerra no pano de fundo, veja como os próximos dados do mercado de trabalho podem influenciar o rumo da Selic

A fabricante de sementes está saindo de uma fase de expansão intensa para aumentar a rentabilidade do seu negócio. Confira os planos da companhia

Entenda como o prolongamento da guerra pode alterar de forma permanente os mercados, e o que mais deve afetar a bolsa de valores hoje

Curiosamente, EUA e Israel enfrentam ciclos eleitorais neste ano, mas o impacto político do conflito se manifesta de forma bastante distinta

O Brasil pode voltar a aumentar os juros ou viver um ciclo de cortes menor do que o esperado? Veja o que pode acontecer com a taxa Selic daqui para a frente

Quedas recentes nas ações de construtoras abriram oportunidades de entrada nas ações; veja quais são as escolhas nesse mercado

Uma mudança de vida com R$ 1.500 na conta, os R$ 1.500 que não compram uma barra de chocolate e os destaques da semana no Seu Dinheiro Lifestyle

A Equatorial decepcionou quem estava comprado na ação para receber dividendos. No entanto, segundo Ruy Hungria, a força da companhia é outra; confira

Diferente de boa parte das companhias do setor, que se aproveitam dos resultados estáveis para distribui-los aos acionistas, a Equatorial sempre teve outra vocação: reter lucros para financiar aquisições e continuar crescendo a taxas elevadíssimas

Os brechós, com vendas de peças usadas, permitem criar um look mais exclusivo. Um desses negócios é o Peça Rara, que tem 130 unidades no Brasil; confira a história da empreendedora

Entre ruídos políticos e desaceleração econômica, um indicador pode redefinir o rumo dos juros no Brasil

Mesmo o corte mais recente da Selic não será uma tábua de salvação firme o suficiente para manter as empresas à tona, e o número de pedidos de recuperação judicial e extrajudicial pode bater recordes neste ano

Confira qual a indicação do colunista Matheus Spiess para se proteger do novo ciclo de alta das commodities