O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A ótima prévia operacional nos deixa mais confiantes de que essa companhia está no caminho certo para voltar a dar lucro ainda em 2024, podendo inclusive se tornar uma boa pagadora de dividendos para quem tem paciência e pensa no longo prazo

Grosso modo, o mundo dos investidores está dividido entre duas grandes classes de investidores: os de valor (value investors) e os de crescimento (growth investors).

Os value investors são aqueles que buscam empresas que estejam negociando abaixo do seu valor intrínseco e que tenham modelos de negócios interessantes e geradores de caixa. Para muitos, o grande segredo dessa estratégia é comprar aquelas que estejam negociando por preços descontados e baixos índices de preço/lucro.

Os growth investors fazem praticamente o oposto: não ligam de pagar múltiplos caros e muitas vezes nem se importam se a empresa dá prejuízo, o que vale é que ela tenha uma narrativa de crescimento exponencial de resultados no futuro, que mais do que compensam os maiores múltiplos envolvidos – é o caso das empresas de inteligência artificial, por exemplo.

Antes de continuar, é importante esclarecer que não existe uma estratégia melhor. Os growth investors que investiram na Amazon ou no Google no início dos anos 2000 ganharam muito dinheiro, mas foi com o value investing que Warren Buffett construiu sua fortuna.

Ações de crescimento sempre terão o seu público fiel, assim como as ações de valor. O problema é quando uma determinada empresa não se encaixa em nenhum dos lados, e fica completamente esquecida pelo mercado.

Em qual das caixinhas você colocaria uma empresa que administra estacionamentos: growth ou value?

Leia Também

Bom, não dá para colocá-la na mesma categoria de empresas de tecnologia, inteligência artificial, etc, e portanto a etiqueta growth não faz muito sentido neste caso.

No entanto, o conceito de value também não funciona, porque essa companhia em específico ainda apresenta prejuízo, fazendo com que os múltiplos fiquem meio "malucos".

Não entendeu? Calma, explicarei melhor o meu ponto.

Para saber se uma ação está negociando por múltiplos descontados e merece entrar para sua carteira, muitos value investors fazem o seguinte exercício:

Por exemplo, vamos supor que a planilha tenha as cinco empresas abaixo e a sua pesquisa trouxe os seguintes resultados:

| Empresa | Valor de Mercado (R$ milhões) | Lucro (R$ milhões) | Preço/Lucro |

| A | 10.000 | 2.000 | 5x |

| B | 5.000 | 500 | 10x |

| C | 20.000 | 1.000 | 20x |

| D | 3.000 | 30 | 100x |

| E | 800 | -73 | -11x |

Nesta análise, que parece supérflua mas muita gente faz, os value investors só aprofundariam os seus estudos nas empresas A e B, que têm múltiplos relativamente baixos. As empresas C e D ficariam de fora por parecerem caras, e E não entraria pois dá prejuízo.

O problema dessa análise é que ela não leva em conta os lucros futuros. Por exemplo, se a empresa E reverter o prejuízo no ano seguinte, seu múltiplo negativo maluco passará a ser bem mais interessante e atrativo aos olhos dos value investors, que podem começar a se interessar pelas ações.

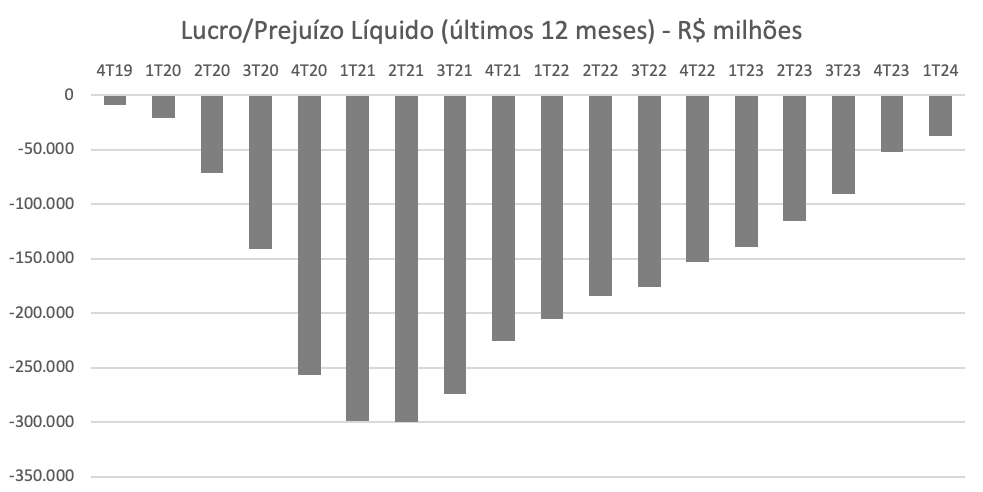

Hoje, a Estapar (ALPK3) negocia com um múltiplo bizarro negativo de -11x preço/lucros, porque ainda dá prejuízo.

Mas temos motivos para acreditar que essa bizarrice não vai durar muito tempo, e em breve ela começará a chamar a atenção de muitos investidores.

A Estapar foi uma das empresas mais impactadas pela pandemia, quando seus estacionamentos ficaram vazios e praticamente metade das receitas evaporaram.

Para aumentar o drama, a pandemia chegou quando a companhia tinha acabado de vencer a concessão da Zona Azul da cidade de São Paulo, o que fez a dívida e as despesas com juros dispararem.

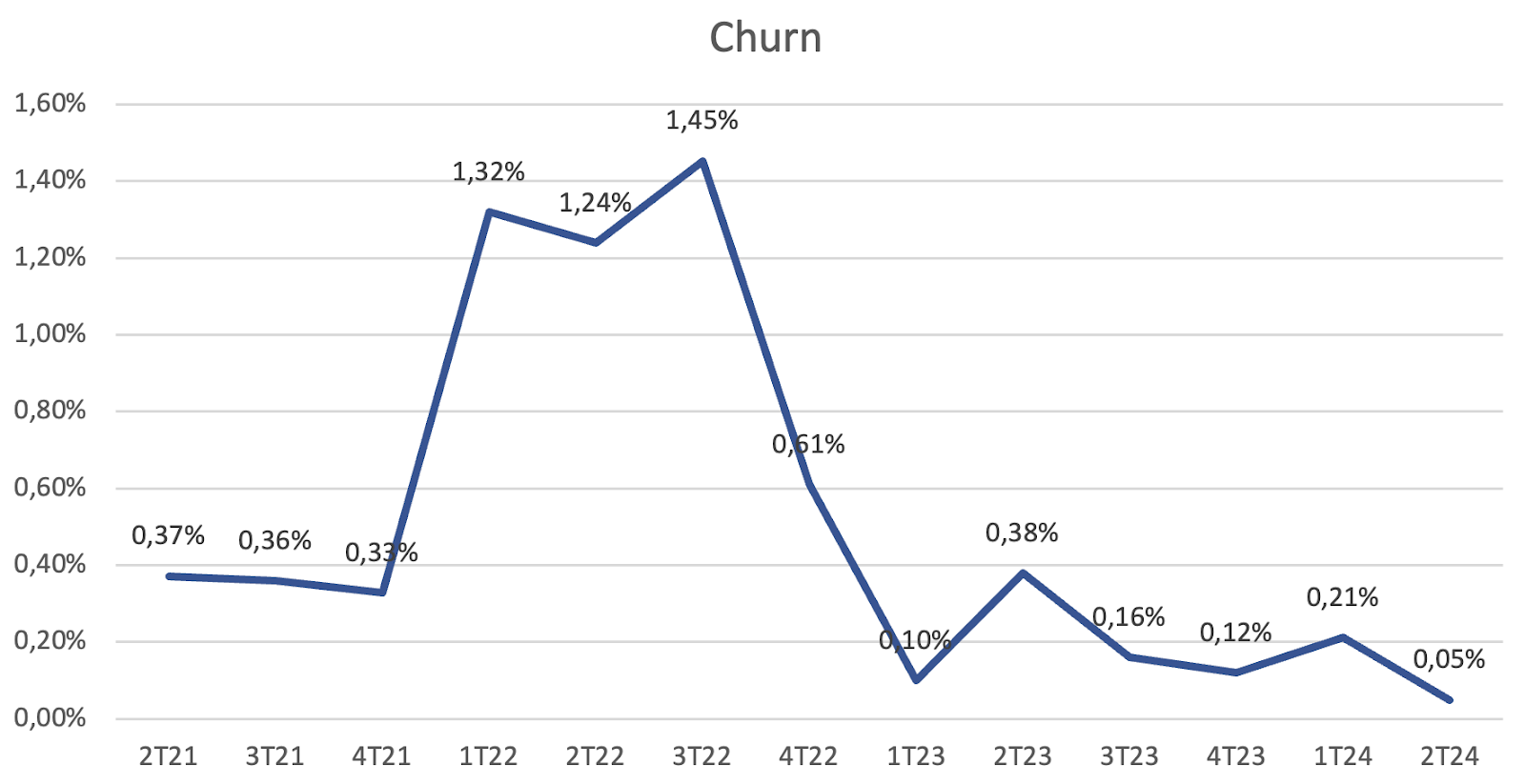

Mas com a retomada das atividades, a companhia vem ajustando as operações para voltar para o positivo. Os contratos de longo prazo, que exigiam altos investimentos, foram trocados por contratos de curto prazo bem mais baratos, as dívidas vêm sendo roladas com custos cada vez mais atrativos e a equipe comercial vem mantendo os níveis de cancelamento (churn) muito abaixo da média.

Tudo isso têm contribuído para resultados cada vez melhores e a companhia deve voltar a ser lucrativa em breve.

Isso já seria positivo por si só, mas lembre-se do que falamos sobre os "caçadores de ações".

O status de "empresa lucrativa" deve começar a trazer muito mais atenção para os papéis que estão praticamente esquecidos do grande público hoje, e nós entendemos que isso deveria trazer uma reprecificação interessante para ALPK3.

Nos últimos dias, a companhia soltou uma prévia bastante animadora do 2T24. A receita líquida de R$ 385,1 milhões atingiu mais um recorde trimestral, com alta de +15,1% na comparação com o 2T23.

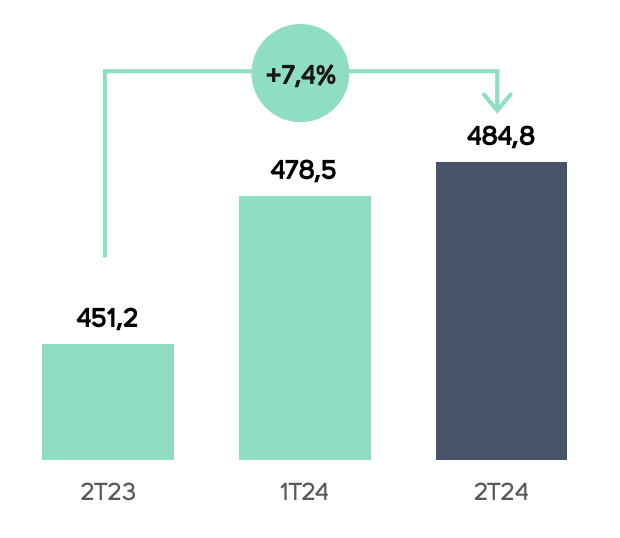

O aumento foi reflexo principalmente da melhora de ticket médio (receita por vaga) e do aumento líquido de 33,6 mil vagas nos últimos 12 meses, levando o estoque a 484,8 mil vagas (acréscimo de +7,4%).

No referido trimestre, foram inauguradas 15 operações, com destaque para hospitais, instituições de ensino e alguns contratos de shoppings flagships na cidade de São Paulo, que contribuem para o crescimento do ticket mencionado e mostram que ainda há bastante espaço para crescer na capital paulista.

No entanto, o que mais chamou a nossa atenção foi o churn, que indica a perda de contratos. O número chegou ao menor nível dos últimos anos, o que mostra uma relação comercial bastante eficiente, além de um ambiente de competição aparentemente mais saudável.

Outro avanço interessante foi a penetração da receita digital, que chegou a 18,3% da receita líquida e atingiu o maior nível histórico.

As receitas digitais são uma avenida importante para a Estapar, não só pelo fato óbvio de ajudar a receita consolidada, mas porque têm se tornado cada vez mais um grande diferencial competitivo na disputa por novos contratos ou até mesmo para a manutenção dos contratos atuais.

A ótima prévia operacional apenas nos deixa mais confiantes de que a Estapar está no caminho certo para voltar a dar lucro ainda em 2024, podendo inclusive se tornar uma boa pagadora de dividendos para quem tem paciência e pensa no longo prazo. Por isso, ALPK3 está na carteira de Bezerras da série Vacas Leiteiras.

Se quiser conferir mais sobre ela e várias outras empresas pagadoras de dividendos, deixo aqui o convite.

Um grande abraço e até a semana que vem.

Ruy

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS