Aumento de capital bilionário e aquisição de 4 usinas: o que isso significa para os acionistas da Eneva (ENEV3) e por que você deveria comprar as ações agora

Por 9x Valor da Firma/Ebitda, novos ativos entrando em operação e um cenário hidrológico que começou a ficar mais favorável, o papel é uma opção para a carteira

A Eneva (ENEV3) fez dois grandes anúncios ao mercado nesta semana. Primeiro um aumento de capital de R$ 3,2 bilhões de oferta-base, que poderá ser acrescido de mais R$ 1 bilhão (hot issue) a depender da demanda.

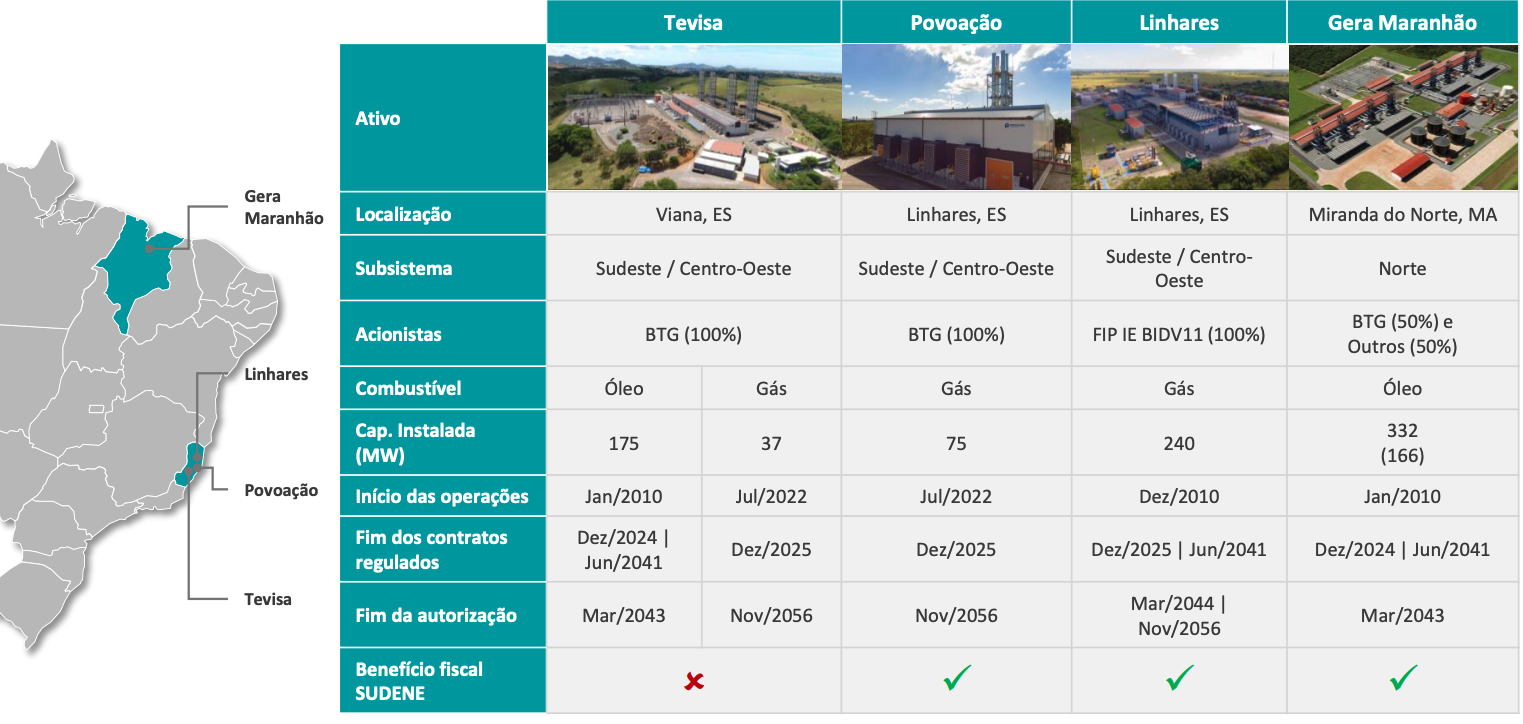

Para onde vai tanto dinheiro? A resposta para essa pergunta está no segundo anúncio: aquisição da totalidade de três termelétricas no Espírito Santo (Tevisa, Povoação e Linhares), além de 50% da Gera Maranhão, no Maranhão.

Mas o que isso significa para a companhia e por que isso será benéfico para os acionistas?

- Elétrica “mais barata entre os seus pares” é uma das recomendações da carteira de dividendos do analista Ruy Hungria; veja o portfólio completo gratuitamente

O curioso caso da aquisição que diminui o endividamento

Em linhas gerais, o principal mérito da operação é reduzir a alavancagem da Eneva no curto prazo, já que os ativos comprados além de gerarem bastante caixa e lucro, quase não têm dívidas.

O raciocínio é o seguinte: hoje a Eneva possui uma dívida líquida de R$ 17,5 bilhões e um Ebitda de R$ 4,2 bilhões – ou seja, uma relação entre dívida líquida e Ebitda de 4,1x.

Leia Também

Sem avalanche: Ibovespa repercute varejo e Galípolo depois de ceder à verborragia de Trump

Comércio global no escuro: o novo capítulo da novela tarifária de Trump

As térmicas que serão adquiridas têm um endividamento líquido de R$ 220 milhões e um Ebitda de R$ 1,8 bilhão – alavancagem praticamente nula, de apenas 0,1x dívida líquida/Ebitda.

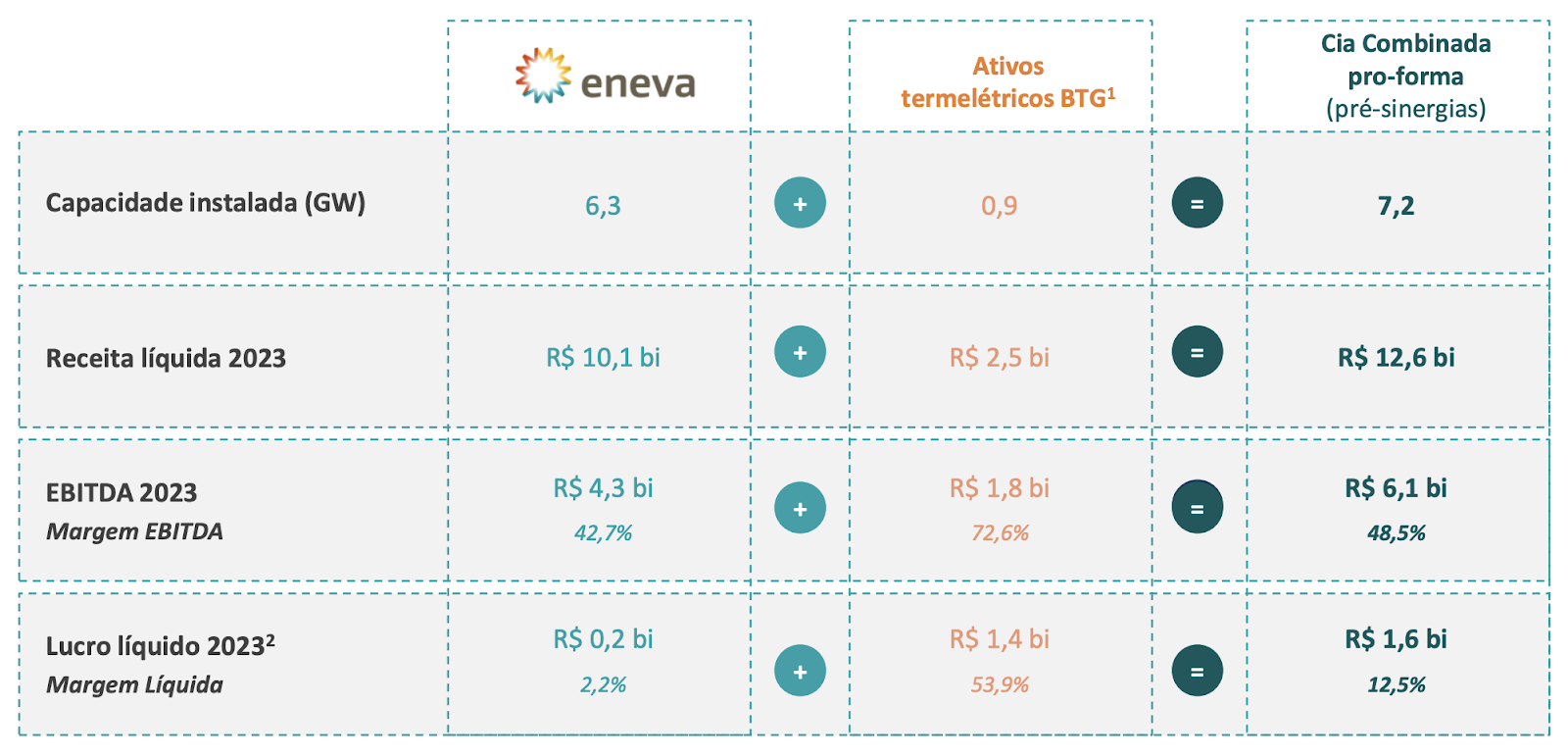

Combinando as duas e utilizando o dinheiro levantado no follow-on, o consolidado atingiria um Ebitda de R$ 6,1 bilhões, com uma dívida líquida de menos de R$ 16 bilhões.

A alavancagem, que hoje é de 4,1x, cairia para menos de 3x dívida líquida/Ebitda, um patamar de endividamento muito menos arriscado e que pode, inclusive, começar a atrair mais investidores.

Preços baixos, mas com uma pegadinha

Além da desalavancagem, há um outro mérito na operação: a Eneva pagará apenas 2,1x preço/lucro pelos ativos, muito abaixo do que ativos de geração costumam negociar.

Tudo bom demais para ser verdade? Onde está a pegadinha?

Parte da resposta para essas perguntas está no prazo de validade do Ebitda e do lucro dessas usinas. Elas têm contratos de fornecimento que se encerram até o fim de 2025 e dependerão de renovações a partir de então, o que é incerto dado o contexto de sobreoferta e preços baixos de energia que vivemos neste momento.

Ou seja, é bem provável que os resultados dessas quatro usinas piorem, e os múltiplos de longo prazo não sejam assim tão atrativos.

No entanto, isso não tira os méritos da operação. Para começar, os resultados fortes de curto prazo são certos, e mesmo que os contratos não sejam renovados, a Eneva possui outros ativos que começarão a entrar em operação nos próximos anos, substituindo essa fonte que pode estar prestes a secar.

Além disso, o valor pago pelas usinas (R$ 2,9 bilhões) considera tão somente os fluxos de caixa desses contratos ativos – novos contratos ou mesmo sinergias operacionais e fiscais capturadas são upsides não considerados no valuation. E, como veremos em seguida, há grandes potenciais de sinergias.

- Quer receber mais recomendações do Ruy Hungria? Libere agora seu acesso a mais de 100 relatórios gratuitos da Empiricus Research

Eneva: as sinergias prováveis

As três usinas compradas no Espírito Santo (Y no mapa abaixo) estão próximas do gasoduto de transporte da TAG (linha verde no mapa), assim como o Hub de Sergipe (B no mapa), operado pela própria Eneva.

Isso significa que a companhia poderá fornecer gás para as usinas compradas por ela, em um modelo que garante custos mais competitivos, além de confiabilidade no fornecimento da molécula.

No Maranhão, a Gera Maranhão (W no mapa acima) que é 100% a óleo poderá ser convertida a gás no futuro, e tem a enorme vantagem de estar próxima da Bacia do Parnaíba, onde se localiza a maior reserva de gás da Eneva (B no mapa acima).

Ou seja, em algum momento a Gera Maranhão poderá ter o benefício de ser abastecida com o gás produzido pela própria Eneva, o que certamente ajudaria a conquistar novos contratos bastante competitivos.

Vemos a operação como positiva para a companhia, mesmo com os prazos curtos dos contratos, já que ajuda a reduzir a alavancagem em um momento em que a Eneva ainda tem muitos ativos em construção, e também abre espaço para captura de sinergias e opcionalidades no futuro – mais importante, sinergias e renovações de contrato que não estão embutidas nos preços dessas aquisição.

Por 9x Valor da Firma/Ebitda, novos ativos entrando em operação nos próximos anos e um cenário hidrológico que começou a ficar mais favorável para despachos termelétricos após a recente redução do nível dos reservatórios e mudança tarifa para bandeira amarela, a Eneva é uma das ações recomendadas na série Oportunidades de Uma Vida.

Se quiser ter acesso gratuito a todas as ações por 30 dias, deixo aqui o convite.

Um grande abraço e até a semana que vem.

Ruy

COMPARTILHAR

A história não se repete, mas rima: a estratégia que deu certo no passado e tem grandes chances de trazer bons retornos — de novo

Mesmo com um endividamento controlado, a empresa em questão voltou a “passar o chapéu”, o que para nós é um sinal claro de que ela está de olho em novas aquisições. E a julgar pelo seu histórico, podemos dizer que isso tende a ser bastante positivo para os acionistas.

Ditados, superstições e preceitos da Rua

Aqueles que têm um modus operandi e se atêm a ele são vitoriosos. Por sua vez, os indecisos que ora obedecem a um critério, ora a outro, costumam ser alijados do mercado.

Feijão com arroz: Ibovespa busca recuperação em dia de payroll com Wall Street nas máximas

Wall Street fecha mais cedo hoje e nem abre amanhã, o que tende a drenar a liquidez nos mercados financeiros internacionais

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

Em vez de entrar em disputas metodológicas na edição de hoje, proponho um outro tipo de exercício imaginativo, mais útil para fins didáticos

Mantendo a tradição: Ibovespa tenta recuperar os 140 mil pontos em dia de produção industrial e dados sobre o mercado de trabalho nos EUA

Investidores também monitoram decisão do governo de recorrer ao STF para manter aumento do IOF

Os fantasmas de Nelson Rodrigues: Ibovespa começa o semestre tentando sustentar posto de melhor investimento do ano

Melhor investimento do primeiro semestre, Ibovespa reage a trégua na guerra comercial, trade eleitoral e treta do IOF

Rumo a 2026 com a máquina enguiçada e o cofre furado

Com a aproximação do calendário eleitoral, cresce a percepção de que o pêndulo político está prestes a mudar de direção — e, com ele, toda a correlação de forças no país — o problema é o intervalo até lá

Tony Volpon: Mercado sobrevive a mais um susto… e as bolsas americanas batem nas máximas do ano

O “sangue frio” coletivo também é uma evidência de força dos mercados acionários em geral, que depois do cessar-fogo, atingiram novas máximas no ano e novas máximas históricas

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

Rodolfo Amstalden: Não existem níveis seguros para a oferta de segurança

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária. Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

É melhor ter um plano: Ibovespa busca manter tom positivo em dia de agenda fraca e Powell no Senado dos EUA

Bolsas internacionais seguem no azul, ainda repercutindo a trégua na guerra entre Israel e o Irã

Um longo caminho: Ibovespa monitora cessar-fogo enquanto investidores repercutem ata do Copom e testemunho de Powell

Trégua anunciada por Donald Trump impulsiona ativos de risco nos mercados internacionais e pode ajudar o Ibovespa

Um frágil cessar-fogo antes do tiro no pé que o Irã não vai querer dar

Cessar-fogo em guerra contra o Irã traz alívio, mas não resolve impasse estrutural. Trégua será duradoura ou apenas mais uma pausa antes do próximo ato?

Felipe Miranda: Precisamos (re)conversar sobre Méliuz (CASH3)

Depois de ter queimado a largada quase literalmente, Méliuz pode vir a ser uma opção, sobretudo àqueles interessados em uma alternativa para se expor a criptomoedas

Nem todo mundo em pânico: Ibovespa busca recuperação em meio a reação morna dos investidores a ataque dos EUA ao Irã

Por ordem de Trump, EUA bombardearam instalações nucleares do Irã na passagem do sábado para o domingo

É tempo de festa junina para os FIIs

Alguns elementos clássicos das festas juninas se encaixam perfeitamente na dinâmica dos FIIs, com paralelos divertidos (e úteis) entre as brincadeiras e a realidade do mercado

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP