O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O Tesouro Direto dispõe de um investimento de baixo risco para os pais pouparem para a educação dos filhos: o Tesouro Educa+. Veja como funciona

Quase 4 milhões de brasileiros se inscreveram, neste ano, para fazer o Exame Nacional do Ensino Médio (Enem), que realiza, neste domingo (12), seu segundo dia de provas, abarcando as disciplinas de Matemática e Ciências da Natureza.

A nota do Enem é hoje amplamente utilizada pelas universidades, públicas ou particulares, como critério de seleção para ingresso nos seus cursos de graduação. Mas para conquistar o diploma, não basta se sair bem na prova: é preciso conseguir se manter financeiramente durante o curso.

As vagas nas universidades públicas são escassas, então a maioria dos brasileiros se volta para as faculdades privadas e precisa, antes de mais nada, de condições para pagar as mensalidades.

Se você tem filhos em idade escolar e já vislumbra o momento, no futuro, em que serão eles na fila para fazer o Enem, é bom se preparar para os gastos com o ensino superior que estão por vir.

Uma das formas de se fazer isso, hoje em dia, é por meio do investimento em um título público especificamente criado para pais e responsáveis pouparem para pagar a faculdade dos seus filhos: o Tesouro Educa+.

Como qualquer outro título público, o Tesouro Educa+ é um investimento de baixíssimo risco, garantido pelo governo federal e vendido no Tesouro Direto, a plataforma de negociação de títulos públicos do Tesouro Nacional para as pessoas físicas.

Leia Também

Esse título basicamente permite ao investidor poupar dinheiro aos poucos, fazendo aportes ao longo do tempo, de forma que, numa data futura, passe a receber uma renda mensal, corrigida pela inflação, pelo prazo de cinco anos. O objetivo é que ele utilize essa “mesada” para pagar a faculdade do seu filho, neto ou sobrinho, por exemplo.

Obviamente, esses recursos também podem ser usados para outras finalidades, como pagar um curso técnico, uma pós-graduação ou simplesmente para o jovem conseguir se manter em uma universidade pública.

O investimento mínimo inicial é o mesmo de qualquer outro título do Tesouro Direto: apenas R$ 30. E, embora seja voltado para um objetivo de longo prazo, ele tem liquidez diária após um período mínimo de carência de 60 dias. Assim, se por algum motivo você precisar do dinheiro, é possível vender o título de volta para o Tesouro Nacional.

O Tesouro Educa+ é um título que dispõe de duas fases: um período de acumulação, durante o qual você faz os aportes para investir no futuro do seu filho; e um prazo de pagamento de uma renda mensal por cinco anos.

Ele é caracterizado pela sua data de conversão, que é o ano em que termina o prazo de acumulação e começa o prazo pagamento da renda. Ou seja, tecnicamente, o título só vence cinco anos após a sua data de conversão.

A ideia é que a data de conversão coincida com o ano em que o seu filho deve entrar na faculdade. É basicamente isso que vai determinar a escolha de qual Tesouro Educa+ comprar.

Por esta razão, o Tesouro Direto vai sempre disponibilizar títulos Tesouro Educa+ com diferentes datas de conversão, de modo a atender famílias com filhos em diferentes estágios da vida escolar.

Hoje, há 16 Tesouro Educa+ disponíveis para compra no Tesouro Direto, com datas de conversão para janeiro de todos os anos de 2026 a 2041. Assim, o título com data de conversão em 2026, por exemplo, pagará uma renda mensal de janeiro de 2026 a dezembro de 2030, data do seu vencimento.

Considerando um jovem que entre na faculdade aos 18 anos, já é possível começar a poupar até mesmo para um bebê recém-nascido, que só ingressaria na universidade em 2041. Já o vencimento mais próximo, em 2026, pode se destinar, por exemplo, a um adolescente que esteja hoje com 15 anos e no primeiro ano do Ensino Médio.

Para ser capaz de te pagar essa renda mensal no futuro, o Tesouro Educa+, assim como todos os demais títulos públicos, tem uma rentabilidade. Ela é similar à dos títulos Tesouro IPCA+ (NTN-Bs), isto é, indexada à inflação.

Em outras palavras, o Tesouro Educa+ paga uma taxa prefixada – definida no ato da compra do título – mais a variação da inflação oficial, medida pelo IPCA. Em outras palavras, trata-se de uma rentabilidade garantida acima da inflação

Por exemplo, na última sexta-feira (10), o Tesouro Educa+ com data de conversão para 2026 estava rendendo 5,73% ao ano mais IPCA, para quem adquirisse o papel naquele dia e o levar até o vencimento.

É essa remuneração que, junto com os valores que você aportou, vai te proporcionar a renda desejada lá na frente.

Da mesma forma, a renda paga durante os cinco anos após a data de conversão também é corrigida pela inflação. Ou seja, você pode ficar tranquilo que o poder de compra das suas reservas será preservado.

O primeiro passo para investir no Tesouro Educa+ é simular o seu objetivo no simulador disponível no site do Tesouro Direto. Nele, você deverá informar a idade atual do seu filho, a idade em que ele deve entrar na faculdade, a renda que você deseja receber por cinco anos no futuro (basicamente, o valor estimado da mensalidade) e o valor do aporte inicial, se houver.

Se você já tiver reservas para dar o pontapé inicial na poupança educacional do seu filho, é possível acelerar o processo de acumulação de recursos, pois isso te permite já comprar uma boa quantidade de títulos logo de cara. Mas isso não é fundamental. O Tesouro Direto permite que você comece o seu investimento do zero.

Em seguida, o simulador vai te informar o título com a data de conversão ideal de acordo com a idade do seu filho, bem como quantas unidades daquele mesmo título você deverá comprar, ao longo dos anos, para atingir seu objetivo de renda lá na frente.

A ferramenta sugere ainda quantos títulos comprar por mês para atingir a meta. Não é obrigatório comprar títulos todos os meses, mas ter essa disciplina ajuda muito a tornar o processo de poupança mais leve ao longo do tempo.

Feita a simulação, você deve começar a fazer os aportes. Digamos que você opte pela compra mensal. A partir daí, você deverá comprar títulos Tesouro Educa+ todos os meses até a data de conversão. Lembre-se de adquirir sempre o título com a data de conversão indicada pelo simulador e na quantidade recomendada pela ferramenta.

Na data de conversão, você deverá cessar os aportes, e o título que você vinha adquirindo deixará de ficar disponível para compra. Começa, então, a fase de pagamento da renda.

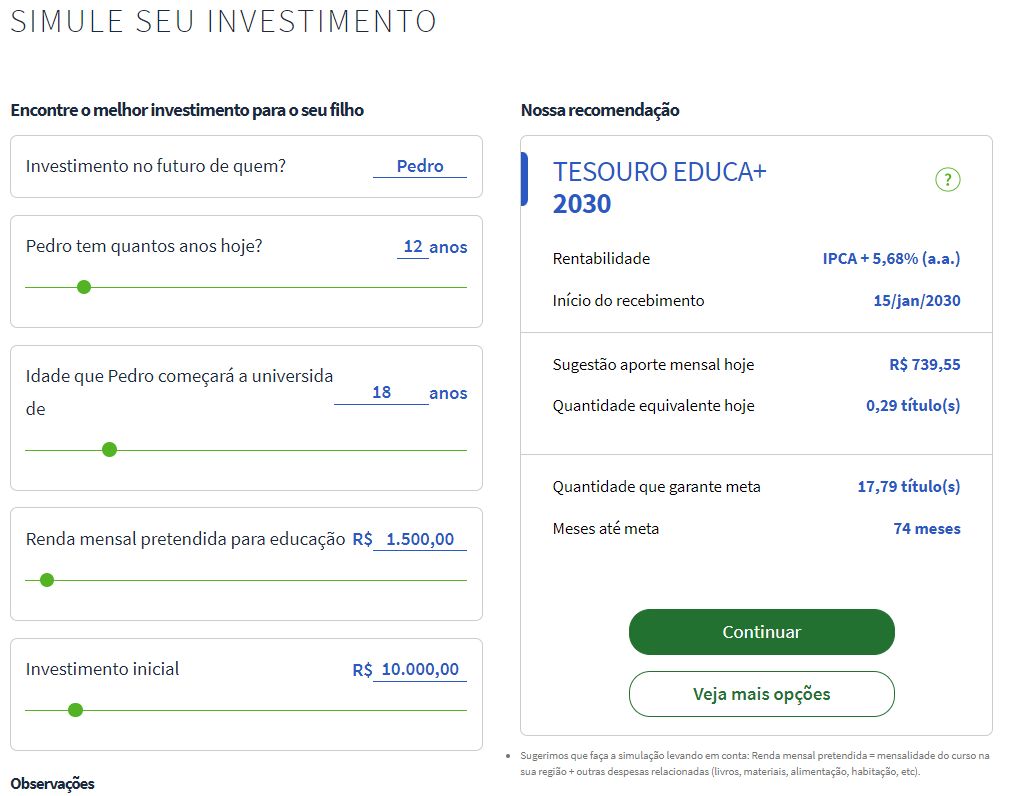

Vamos a um exemplo:

Nesta simulação feita no site do Tesouro Direto, fora da área logada, imaginamos um investimento feito em nome de Pedro, hoje com 12 anos, que deve entrar na universidade aos 18. Os pais desejam obter uma renda de R$ 1.500 e já possuem R$ 10 mil para comprar Tesouro Educa+ hoje.

A indicação da ferramenta é o Tesouro Educa+ 2030, que naquele momento pagava uma rentabilidade 5,68% ao ano + IPCA. O simulador indica que os pais devem adquirir 17,79 títulos com essa data de conversão para atingirem o objetivo, o que corresponde a uma compra de 0,29 título por mês.

Com a taxa e o preço do título naquele momento, essa quantidade corresponde a um aporte de R$ 739,55.

Nesta outra reportagem, fizemos simulações para diversos valores de mensalidades, para você ter uma ideia do quanto seria necessário poupar hoje para pagar uma faculdade para o seu filho no futuro, incluindo um curso de Medicina.

Só convém ficar atento a uma coisa: assim como ocorre com os demais títulos públicos indexados à inflação, as rentabilidades dos papéis Tesouro Educa+ variam diariamente, o que afeta diretamente seu preço no mercado.

Quando a parte prefixada da remuneração sobe, o preço do título cai, e vice-versa. Isso significa que, quem comprar um título a uma taxa de 5% + IPCA vai pagar mais barato do que quem comprar esse mesmo título em um momento em que a taxa esteja, por exemplo, a 4,5% + IPCA.

Como a ideia é que você compre aos poucos unidades de um mesmo título, a cada aporte a rentabilidade prometida e o preço do papel podem estar diferentes da ocasião do aporte anterior. Assim, para planejar os seus aportes periódicos, o ideal não é focar no valor de investimento mensal, mas sim em quantos títulos você precisa comprar a cada vez.

Isso significa que o valor pode variar um pouco de um mês para outro, mas esta é a forma mais segura de garantir que você vai receber a renda futura desejada.

Da mesma forma, a remuneração contratada no ato da compra do título é garantida apenas para quem fica com o papel até o vencimento. Em caso de venda antecipada, o título é vendido a preço de mercado. E, como já dissemos, este varia a cada dia, conforme também a variação das taxas.

Assim, é possível vender o papel por um preço maior do que o que foi pago na compra, ou então por um preço menor, incorrendo-se em prejuízo.

Por esta razão, ao adquirir títulos Tesouro Educa+, você certamente verá o valor do saldo investido subir e descer ao longo do tempo.

Mas se a sua intenção é realmente usar esse investimento para garantir a faculdade do seu filho, você não deve se preocupar com eventuais desempenhos negativos. A rentabilidade contratada na compra está garantida para o vencimento, e se você permanecer com o título até o fim, terá um retorno positivo, sem perdas no seu principal.

Além disso, na área logada do site do Tesouro Direto, você pode cadastrar a sua meta de renda e ir acompanhando, à medida que for comprando títulos, quanto falta para atingir seu objetivo.

O sistema irá mostrar, na sua carteira Educa+, a sua meta de renda e de títulos em uma coluna e o número de títulos em carteira e a renda que estes já garantem, na coluna ao lado.

Os custos de investir no Tesouro Educa+ são mais baixos do que os de comprar os títulos comuns do Tesouro Direto, não atrelados a objetivos específicos. A taxa de custódia “normal” do programa é de 0,20% ao ano, mas para o Tesouro Educa+ ela pode ser mais baixa.

Quem permanece com o título até o vencimento fica isento de taxa de custódia desde que, após a data de conversão, sua renda mensal seja inferior ao valor de quatro salários mínimos, o equivalente, hoje, a R$ 5.280. Caso a renda supere este valor, então é cobrada uma taxa de custódia de 0,10% ao ano.

A custódia só fica mais cara para quem faz a venda antecipada do título: caso o resgate ocorra antes de sete anos de investimento, a taxa é de 0,50% ao ano; entre sete e 14 anos de investimento, de 0,20% ao ano; e após 14 anos de investimento, de 0,10% ao ano.

Além da eventual taxa de custódia, o investimento no Tesouro Educa+ também está sujeito à cobrança de imposto de renda. A alíquota é de 15%, cobrada na fonte na hora de receber a renda, podendo ser mais alto (17,5% a 22,5%) caso o investidor faça a venda antecipada do título com lucro em um prazo inferior a dois anos de aplicação.

Como mencionado no início desta reportagem, o investimento em Tesouro Educa+ se dá pelo Tesouro Direto. Para fazer isso, você deve:

Você pode fazer esses cadastros no seu nome ou no nome do seu filho.

Depois disso, você pode fazer login no site do Tesouro Direto e, na área do investidor, fazer a simulação para definir qual título comprar. É possível que a sua corretora não permita concluir o processo de compra do título pela área logada do site do Tesouro Direto; se for este o caso, você precisará fazer o investimento pela plataforma da própria corretora.

Ainda que você seja obrigado a fazer os aportes apenas pela plataforma da corretora, você conseguirá acompanhar o seu investimento e quanto falta para atingir o seu objetivo na área do investidor do site do Tesouro Direto.

Outro diferencial do Tesouro Educa+ é que ele permite que mais de uma pessoa contribua para a poupança educacional de um mesmo jovem.

Recentemente, o Tesouro Nacional lançou, em parceria com a B3, a modalidade de investimento coletivo, que permite aos pais ou responsáveis criarem uma “vaquinha” em nome da criança ou adolescente beneficiário do título, para que familiares e amigos também possam contribuir com aportes.

E, neste caso, os demais adultos que resolverem ajudar não precisam ter cadastro no Tesouro Direto. A modalidade de investimento coletivo requer apenas um Pix por parte da pessoa que deseja contribuir.

Nesta outra reportagem, eu explico com mais detalhes como funciona a “vaquinha” do Tesouro Educa+.

23 de julho de 2026 - 6:03

23 de julho de 2026 - 6:03

REPORTAGEM ESPECIAL

22 de julho de 2026 - 18:41

22 de julho de 2026 - 18:41

CRÉDITO PRIVADO

16 de julho de 2026 - 19:15

16 de julho de 2026 - 19:15

NOVA RENDA FIXA

15 de julho de 2026 - 15:20

15 de julho de 2026 - 15:20

RECUPERAÇÃO EXTRAJUDICIAL

15 de julho de 2026 - 6:00

15 de julho de 2026 - 6:00

REPORTAGEM ESPECIAL

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO

28 de junho de 2026 - 16:19

28 de junho de 2026 - 16:19

AINDA PODE SURPREENDER

25 de junho de 2026 - 12:00

25 de junho de 2026 - 12:00

SD Select

24 de junho de 2026 - 18:02

24 de junho de 2026 - 18:02

OPORTUNIDADE NO RADAR