O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Considerada uma das principais medidas de risco adotadas pelo mercado, a volatilidade tem dois problemas práticos graves

A volatilidade é, de longe, a principal medida de risco usada no mercado financeiro.

A definição mais formal do indicador seria: a dispersão das variações diárias de um ativo em torno de sua média.

Para simplificar, eu prefiro dizer que a medida representa o quanto um ativo “balançou” ao longo do tempo.

Uma volatilidade alta significa que o ativo subiu e caiu bastante e, possivelmente, tornou uma ou duas noites de sono do investidor um pouco mais desconfortáveis – ao menos daqueles desavisados, que não sabiam onde estavam colocando o seu dinheiro.

Apesar de ser um indicador muito utilizado pelo mercado – talvez pela facilidade de seu cálculo, ou somente por sua tradicionalidade –, em nossas análises internas de fundos de investimento optamos por outra medida de risco que consideramos muito mais justa: o Ulcer Index.

Antes de apresentá-lo, porém, te mostrarei na prática os dois principais problemas da volatilidade.

Leia Também

A primeira crítica à volatilidade é muito simples: não há distinção entre retornos positivos ou negativos.

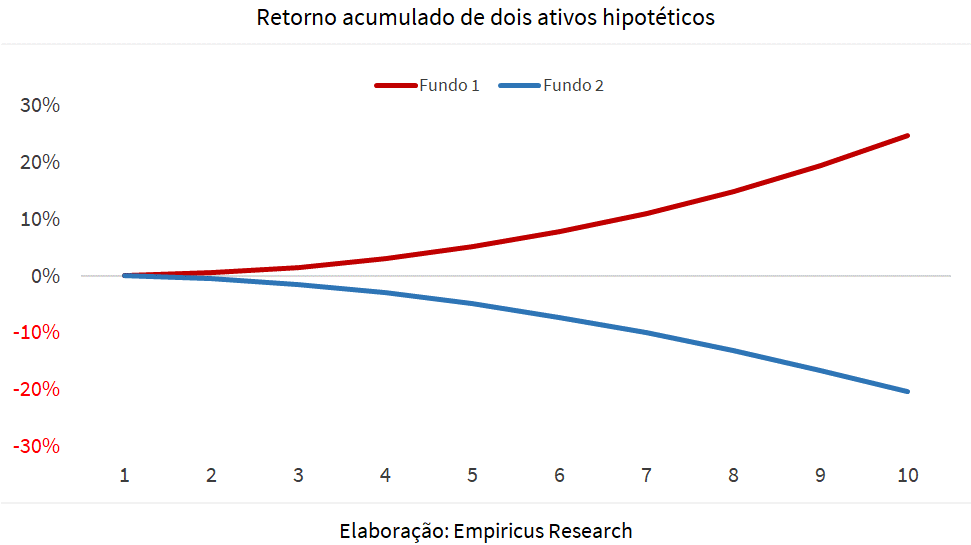

O gráfico abaixo representa a simulação de dois fundos fictícios em um determinado período:

Pela imagem, você diria que ambos os fundos possuem o mesmo risco? Eu com certeza não.

Por incrível que pareça, ambos possuem a mesma volatilidade, de 4,7%. Isso acontece por possuírem variações iguais, mas com sinais invertidos, o que não é capturado no resultado final do indicador.

É claro que se trata apenas de uma simulação, mas o uso da volatilidade pode distorcer a percepção de risco entre fundos, quando comparados exclusivamente através da análise dessa medida.

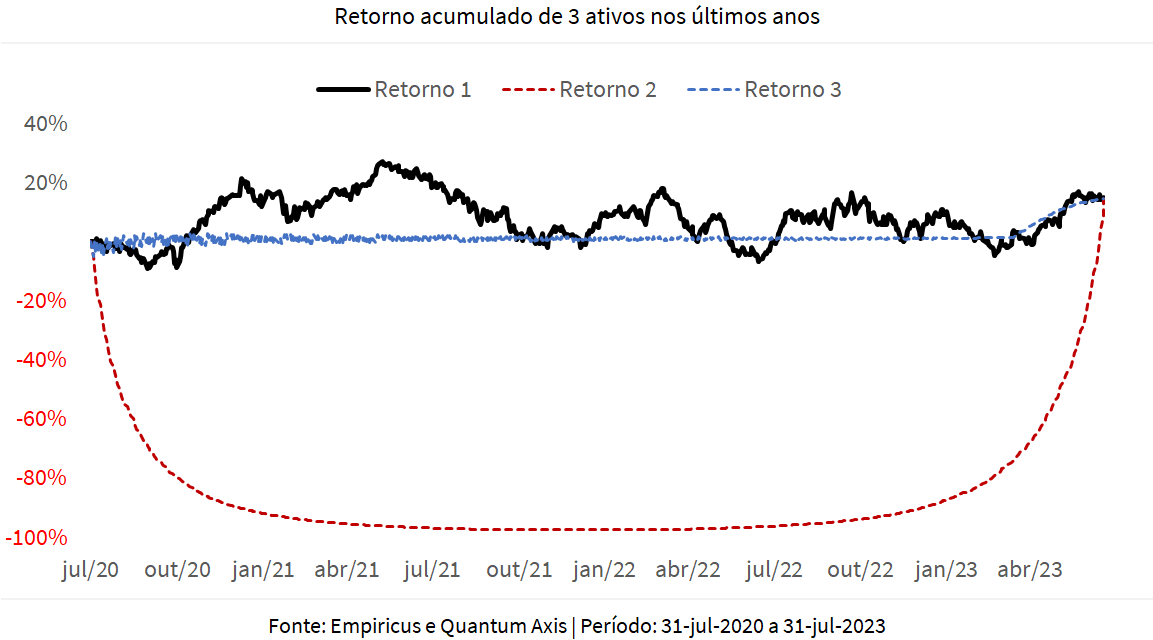

Veja o gráfico abaixo, em que cada linha representa uma série de retornos diferentes:

Olhando apenas a imagem, qual deles você escolheria para investir? Note que as três, no final, chegam ao mesmo resultado.

Aqueles com perfil de risco mais conservador talvez escolheriam a linha azul, por ser visualmente mais estável.

Outros, com mais apetite a risco, não suportariam investir em um ativo que ficou tanto tempo “parado” (como o da linha azul), optando então pela linha preta.

Eu não sei sua resposta exata, mas uma coisa eu tenho certeza: você não escolheu a linha vermelha, que acumulou uma perda superior a 97% na maior parte de seu histórico.

O mais impressionante é: as três séries são os retornos diários do índice Ibovespa, o principal índice da Bolsa brasileira, com algumas modificações.

A linha vermelha representa o índice com a ordem dos retornos diários reorganizados da mais negativa para a mais positiva. Por isso, a linha inicia com quedas bruscas e se recupera apenas no final.

A linha azul, por outro lado, é uma otimização dos retornos diários do índice para que ele sempre tenha o menor período de perda possível. De um modo geral, sempre há retornos negativos seguidos por outros positivos.

A linha preta, por fim, é o Ibovespa puro, sem alterações.

LEIA TAMBÉM: Vale a pena investir sob as orientações de um prêmio Nobel?

Como as variações diárias são iguais, apenas com a ordem modificada, a volatilidade dos três, no fim, é a mesma.

Assim, caso você tivesse apenas a informação da volatilidade e do retorno de cada um – que são iguais –, poderia acabar colocando o seu dinheiro em uma estratégia inadequada para o seu perfil de risco – e, convenhamos, a maioria já teria resgatado o investimento na linha vermelha bem antes de sua recuperação.

Podemos pensar em uma série de motivos para não querer que um fundo possua um período de perda (drawdown) muito relevante – o valor para que uma queda seja considerada “grande” de fato ainda é uma incógnita, mas já fizemos estudos que sugerem algo superior a 40%.

Um gestor amador pode, por exemplo, se arriscar demais em posições controversas para tentar se recuperar de uma perda profunda. Nesse caso, os cotistas também seriam afetados, possivelmente migrando seus recursos para outras alternativas de investimento e prejudicando a saúde financeira da gestora.

As consequências são muitas, mas a principal mensagem aqui é: o caminho importa.

Consideramos o Ulcer Index como uma medida mais apropriada para a análise de fundos justamente por endereçar os dois problemas ilustrados para a volatilidade.

Sua função matemática é a seguinte:

Repare que a medida leva em consideração apenas os períodos em que o fundo esteve com um desempenho negativo, retirando o uso da “volatilidade boa” – em que o fundo teve retornos positivos – do cálculo de risco.

Além disso, é feito ainda um ajuste para considerar apenas as perdas abaixo do benchmark (índice de referência) do fundo. Afinal, um fundo que caiu menos que seu benchmark em um determinado período deveria receber algum reconhecimento, não é mesmo?

Outro fator interessante é que as perdas são elevadas ao quadrado. Com isso, o cálculo penaliza os fundos que possuem períodos de queda mais intensos – importante ressaltar que, quanto maior o Ulcer Index, mais arriscado é o fundo.

No exemplo anterior das versões do índice Ibovespa, o Ulcer Index capturou com precisão o risco de cada linha, como visto abaixo:

A volatilidade é muito utilizada principalmente por fazer parte da composição do Índice Sharpe, o indicador de eficiência (relação entre retorno e risco) mais utilizado pelo mercado.

Nossas críticas à volatilidade, consequentemente, afetam o Sharpe, que também possui um substituto melhor dentro de nossas análises. Talvez eu o traga aqui em uma próxima ocasião.

Um grande abraço,

Pedro Claudino

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY