Vale a pena investir sob as orientações de um prêmio Nobel?

O que o mais aclamado e tradicional modelo de alocação de carteiras, do prêmio Nobel Harry Markowitz, indicaria como investimento hoje?

Minha querida amiga e companheira de equipe Rafaela Ribas, neste Linha D’Água recente, excepcionalmente fez uma homenagem póstuma a uma das maiores mentes do mundo das finanças: o economista e Nobel Harry Markowitz.

Como detalhado em sua coluna, Markowitz foi responsável pelo primeiro modelo matemático de alocação de carteiras. Antes dele, investidores e gestores de fundos gerenciavam carteiras com base somente no instinto e na experiência passada.

Não me leve a mal, esses são dois fatores importantes para a construção de uma tese de investimentos — e muitas vezes é isso que faz um profissional ser acima da média. Mas o processo todo não pode ser definido apenas por fatores subjetivos.

O rigor de um modelo sistemático é indispensável para essas tomadas de decisões. E nisso Harry Markowitz foi pioneiro quando, em 1952, propôs um modelo que considerasse três fatores na construção de portfólio: retorno esperado, volatilidade esperada e covariância entre pares de ativos.

Markowitz descobriu que, ao combinar ativos descorrelacionados entre si – ou seja, que ganham dinheiro de formas e em mercados diferentes — era possível minimizar o risco do portfólio, mantendo ainda um bom nível de retorno.

O modelo resultava em um gráfico chamado de “fronteira eficiente”, representando um conjunto de possibilidades de carteiras eficientes, aquelas com o menor risco (volatilidade) possível para cada nível de retorno — ou maior retorno para cada nível de risco.

Leia Também

Felipe Miranda: Carta pela moderação (e cinco ações para comprar agora)

Para quem perdeu a hora, a 2ª chamada das debêntures da Petrobras, e o que mexe com os mercados hoje

Mas isso você já aprendeu na coluna da Rafa. Meu objetivo hoje é responder a seguinte pergunta: aplicando o processo de Markowitz para o mercado brasileiro, qual seria sua carteira recomendada hoje?

Classes de ativos

O processo de construção de um portfólio geralmente possui três etapas:

- Definição da alocação estratégia: as proporções estruturais (neutras) do portfólio dedicadas às classes de ativos, como ações, renda fixa e multimercados;

- Alocação tática: alterações direcionais nas proporções das classes do portfólio, com o objetivo de capturar ganhos de curto e médio prazo;

- Seleção de ativos: após determinada as proporções das classes, resta definir os ativos e veículos por meio dos quais o investimento será feito na prática.

O modelo de Markowitz se concentra no primeiro estágio, de alocação estratégica. Para o estudo, foram selecionadas oito classes de ativos:

- Inflação: representado pelo IMA-B, índice que replica títulos públicos atrelados ao IPCA;

- Prefixados: representado pelo IRF-M, índice que replica títulos públicos prefixados;

- Multimercados: representado pelo IFMM (Índice Fundos Multimercados);

- Bolsa brasileira: representado pelo IBX (Índice Bolsa Brasil);

- Mercado imobiliário: representado pelo IFIX (Índice de Fundos de Investimentos Imobiliários);

- Dólar: parcela dolarizada do portfólio;

- Ouro: representado pelo Gold Comex (sem variação cambial);

- Bolsa americana: representada pelo S&P 500 (sem variação cambial).

Mão na massa: a simulação e seus resultados

Calculamos a expectativa de retorno, volatilidade esperada e a matriz de covariância para as classes com base em mais de 12 anos de histórico.

Com essas informações, foi possível chegar ao gráfico de fronteira eficiente:

A linha vermelha representa as carteiras com a menor volatilidade possível para cada nível de retorno do eixo vertical. A linha tracejada escura, por outro lado, representa o conjunto de carteiras possíveis com expectativas de retorno inferiores, porém com o menor nível de volatilidade para cada faixa de retorno.

A principal mensagem é que a distribuição de sua carteira é importantíssima para se ter uma boa relação entre o risco e o retorno.

Na tabela e gráfico abaixo você encontra exatamente quais foram as carteiras recomendadas pelo modelo para cada nível de retorno:

A primeira carteira é o portfólio com a menor volatilidade possível, enquanto a segunda, destacada pela cor verde, é a carteira com a melhor relação entre risco e retorno (alcançada a partir da maximização do índice Sharpe).

Algumas conclusões importantes podem ser tiradas desses portfólios:

- O modelo advoga contra a exposição direta aos índices passivos em Bolsa brasileira (IBX), ao mercado imobiliário (IFIX) e em Bolsa americana (S&P 500) – entretanto nada pode ser concluído para o investimento em gestão ativa para cada classe;

- O modelo mantém dólar em todas as carteiras, mostrando como o ativo é um ótimo diversificador;

- O ouro não entra em nenhum dos portfólios, indicando não ser uma classe boa para agregar ao retorno ou para redução de risco;

- O IFMM, índice de multimercados, aparece nas carteiras com menor volatilidade, indicando o bom potencial de diversificação da classe;

- Os índices IMA-B e IRF-M são as classes mais relevantes nas carteiras.

Devo replicar a carteira recomendada pelo modelo?

As contribuições de Harry Markowitz foram essenciais na época em que foram feitas. Entretanto, a ciência de alocação de carteiras evoluiu muito com o passar das décadas.

Há dois motivos principais pelo quais não utilizamos o modelo de Markowitz para a construção de nossas carteiras recomendadas, na equipe de research de fundos da Empiricus:

- Volatilidade como medida de risco: a medida de volatilidade, apesar de muito utilizada por grande parte do mercado até hoje, não é a mais adequada para mensurar o risco de um ativo – deixo aqui meu compromisso de fazer uma coluna especialmente sobre esse tema no futuro;

- Alta sensibilidade do modelo: o modelo é extremamente sensível a mudanças marginais na base analisada. Ao retirar, por exemplo, os seis últimos meses da base, a carteira indicada já seria absurdamente diferente. Essas mudanças bruscas, na prática, resultariam em altos custos de rebalanceamento para o investidor.

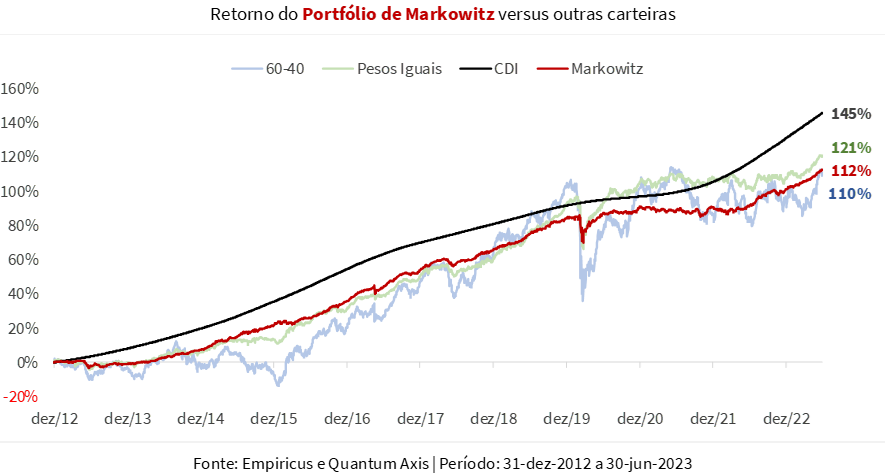

Para corroborar a baixa utilização prática do modelo, fizemos a simulação de uma carteira otimizada por Markowitz, com rebalanceamento anual, comparando com outras duas estratégias tradicionais de alocação: a “60-40”, cuja alocação é estruturalmente 60% alocada em Bolsa e 40% em ativos de renda fixa brasileiros; e o portfólio “Pesos Iguais”, onde a alocação das classes possuem exatamente a mesma proporção.

O gráfico abaixo, que compara o desempenho das carteiras com o CDI no mesmo período, fala por si só:

Os assinantes da série Os Melhores Fundos de Investimento receberão na publicação de amanhã (1/8), com mais detalhes, os resultados do estudo realizado.

Você é meu convidado para discutir conosco suas aplicações e alternativas para sua alocação de longo prazo.

COMPARTILHAR

Trump na sala de aula: Ibovespa reage a tarifas de 50% impostas pelos EUA ao Brasil

Tarifas de Trump como o Brasil vieram muito mais altas do que se esperava, pressionando ações, dólar e juros

Rodolfo Amstalden: Nem cinco minutos guardados

Se um corte justificado da Selic alimentar as chances de Lula ser reeleito, qual será o rumo da Bolsa brasileira?

Quando a esmola é demais: Ibovespa busca recuperação em meio a feriado e ameaças de Trump

Investidores também monitoram negociações sobre IOF e audiência com Galípolo na Câmara

Sem avalanche: Ibovespa repercute varejo e Galípolo depois de ceder à verborragia de Trump

Investidores seguem atentos a Donald Trump em meio às incertezas relacionadas à guerra comercial

Comércio global no escuro: o novo capítulo da novela tarifária de Trump

Estamos novamente às portas de mais um capítulo imprevisível da diplomacia de Trump, marcada por ameaças de última hora e recuos

Felipe Miranda: Troco um Van Gogh por uma small cap

Seria capaz de apostar que seu assessor de investimentos não ligou para oferecer uma carteira de small caps brasileiras neste momento. Há algo mais fora de moda do que elas agora? Olho para algumas dessas ações e tenho a impressão de estar diante de “Pomar com ciprestes”, em 1888.

Ontem, hoje, amanhã: Tensão com fim da trégua comercial dificulta busca por novos recordes no Ibovespa

Apetite por risco é desafiado pela aproximação do fim da trégua de Donald Trump em sua guerra comercial contra o mundo

Talvez fique repetitivo: Ibovespa mira novos recordes, mas feriado nos EUA drena liquidez dos mercados

O Ibovespa superou ontem, pela primeira vez na história, a marca dos 141 pontos; dólar está no nível mais baixo em pouco mais de um ano

A história não se repete, mas rima: a estratégia que deu certo no passado e tem grandes chances de trazer bons retornos — de novo

Mesmo com um endividamento controlado, a empresa em questão voltou a “passar o chapéu”, o que para nós é um sinal claro de que ela está de olho em novas aquisições. E a julgar pelo seu histórico, podemos dizer que isso tende a ser bastante positivo para os acionistas.

Ditados, superstições e preceitos da Rua

Aqueles que têm um modus operandi e se atêm a ele são vitoriosos. Por sua vez, os indecisos que ora obedecem a um critério, ora a outro, costumam ser alijados do mercado.

Feijão com arroz: Ibovespa busca recuperação em dia de payroll com Wall Street nas máximas

Wall Street fecha mais cedo hoje e nem abre amanhã, o que tende a drenar a liquidez nos mercados financeiros internacionais

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

Em vez de entrar em disputas metodológicas na edição de hoje, proponho um outro tipo de exercício imaginativo, mais útil para fins didáticos

Mantendo a tradição: Ibovespa tenta recuperar os 140 mil pontos em dia de produção industrial e dados sobre o mercado de trabalho nos EUA

Investidores também monitoram decisão do governo de recorrer ao STF para manter aumento do IOF

Os fantasmas de Nelson Rodrigues: Ibovespa começa o semestre tentando sustentar posto de melhor investimento do ano

Melhor investimento do primeiro semestre, Ibovespa reage a trégua na guerra comercial, trade eleitoral e treta do IOF

Rumo a 2026 com a máquina enguiçada e o cofre furado

Com a aproximação do calendário eleitoral, cresce a percepção de que o pêndulo político está prestes a mudar de direção — e, com ele, toda a correlação de forças no país — o problema é o intervalo até lá

Tony Volpon: Mercado sobrevive a mais um susto… e as bolsas americanas batem nas máximas do ano

O “sangue frio” coletivo também é uma evidência de força dos mercados acionários em geral, que depois do cessar-fogo, atingiram novas máximas no ano e novas máximas históricas

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP