O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A criação da reserva de capital pode atrapalhar o plano da Petrobras de continuar sendo uma das melhores pagadores de proventos da bolsa brasileira

Depois de uma alta bastante acentuada em 2023, as ações da Petrobras (PETR4) derraparam nos últimos dias, caindo mais de 5% na semana até o fechamento de ontem.

Eu não sou o tipo de pessoa que gosta de dizer "eu disse", mas eu disse.

Caso não tenha visto, na semana passada comentamos sobre a possibilidade de o petróleo disparar com a guerra entre Israel e o Hamas, mas que a Petrobras não era o melhor cavalo para aproveitar esse movimento.

Nesta semana, os motivos da minha precaução ficaram claros, com a companhia propondo algumas mudanças em seu Estatuto Social que deixaram os investidores de cabelo em pé, com possíveis impactos para os dividendos, inclusive.

As duas principais propostas envolvem mudanças na escolha de administradores e a criação de uma reserva de capital. Mas como isso afeta os acionistas?

Começando pela reserva de capital, por que isso pode afetar os dividendos?

Leia Também

Não é novidade para ninguém que a Petrobras tem sido uma das melhores pagadoras de dividendos da bolsa brasileira, ajudada pela produção no pré-sal (extremamente rentável), preço elevado do petróleo e políticas comerciais que permitem à companhia repassar preços dos combustíveis quando eles sobem.

Neste ano, a expectativa é de que a companhia pague um dividend yield de pelo menos 20%. Eu usei a expressão "pelo menos" porque, com o petróleo voltando para próximo de US$ 100/barril, as chances de ela realizar distribuições extraordinárias aumentam consideravelmente.

Mas a criação da reserva de capital pode atrapalhar esse plano. Isso porque ela permite que a companhia retenha o excesso de caixa gerado em 2023, ao invés de distribuir o montante extra para os acionistas.

Há quem diga que essa mudança esteja relacionada com as metas fiscais do governo nos próximos anos, e que os dividendos extras "retidos" em 2023 criariam uma espécie de colchão para permitir o pagamento de bons dividendos em 2024 e 2025, mesmo que os preços do petróleo não estejam tão atrativos.

Se for isso mesmo, a mudança é negativa, porque deixa o horizonte de pagamento de dividendos mais distante, mas não representa um grande risco para a tese.

O problema é se esse dinheiro "extra" começar a ser utilizado em investimentos ruins, com baixos retornos, como a companhia já fez diversas vezes no passado.

Ou seja, pode ser que a criação de uma reserva de capital não seja um grande problema, mas os vários erros cometidos no passado não nos ajudam a dar o benefício da dúvida para a companhia.

A outra mudança propõe a exclusão de algumas vedações para escolhas de administradores estabelecidas pela Lei das Estatais, e que aumentam o risco de indicações inadequadas e que não tenham o perfil técnico necessário para gerir uma empresa petroleira do porte da Petrobras.

Em um passado não muito distante, antes da Lei das Estatais, era comum ver políticos sem qualquer conhecimento sobre o setor ocupando cargos importantes nas empresas controladas pelo governo.

Em comunicado, a Petrobras se defendeu, dizendo que essa proposta visa apenas adequar o estatuto à recente decisão tomada pelo STF, que classificou algumas das exigências estabelecidas pela Lei das Estatais como inconstitucionais.

Ou seja, de acordo com a Petrobras, essa mudança não deveria ser tratada como uma "brecha" para a volta das escolhas políticas.

O problema é que, mais uma vez, os vários erros cometidos no passado nos impedem de dar o benefício da dúvida para a companhia.

Como eu disse, pode ser que essas alterações tragam poucos ou nenhum reflexo nos resultados da companhia. Mas elas abrem brechas para algumas mudanças que já aconteceram no passado e se mostraram bastante danosas para os seus resultados.

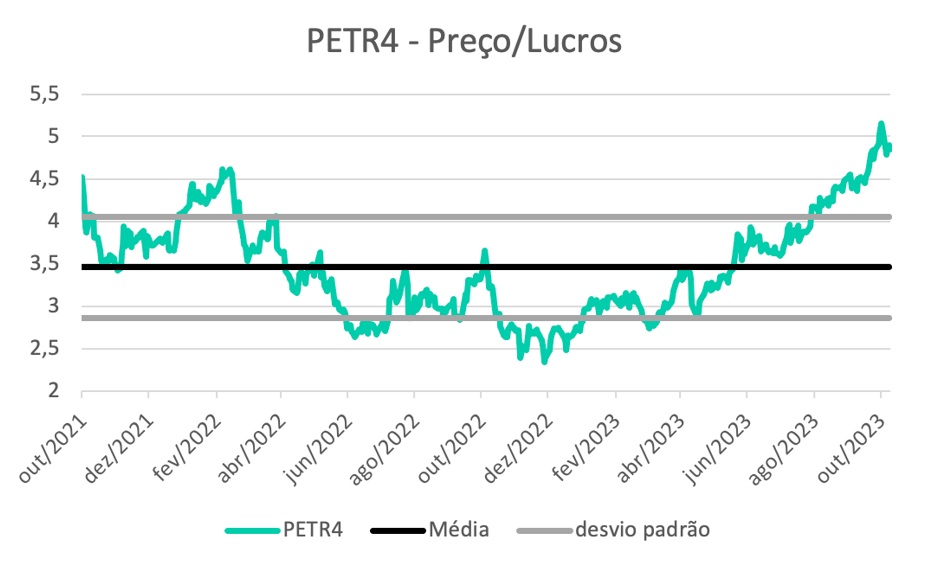

Tudo isso por um valuation que hoje está longe de ser uma barganha, se comparado com o seu próprio histórico.

Por esses motivos, preferimos não ter PETR4 na carteira por enquanto.

Mas a nossa visão pode mudar, especialmente se os papéis voltarem para patamares mais interessantes de valuation. Preferimos esperar por um nível de preços que nos ofereça uma margem de segurança adequada, considerando os riscos políticos e de má alocação de capital.

Se os dividendos da Petrobras podem estar em risco, uma outra gigante do setor de commodities trouxe uma ótima notícia para os seus acionistas ontem:

A Vale anunciou o pagamento de mais de R$ 10 bilhões em dividendos, além de um novo programa de recompra.

Mais importante do que esse anúncio é o fato de que a companhia segue negociando por valuations bastante atrativos (3,6x Valor da Firma/Ebitda) e gerando muito caixa, o que significa que ela deve continuar distribuindo ótimos dividendos nos próximos anos.

Isso deixa claro porque VALE3 é uma das nossas preferidas na série Vacas Leiteiras. Aliás, o Rodolfo Amstalden, sócio-fundador da Empiricus e responsável por essa série focada em dividendos, está oferecendo um presente para você que quer viver de renda e dividendos.

Trata-se do livro "Do que você precisa para se aposentar?".

Nele, o Rodolfo ensina como você consegue se aposentar mais cedo, e mostra que o investimento em empresas pagadoras de dividendos é um dos pilares mais importantes para se chegar lá.

Quer saber como garantir o seu exemplar físico gratuito? Você pode conferir aqui.

Um grande abraço e até a próxima semana!

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS