O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A estatal não é o investimento mais seguro que existe, especialmente após tantas críticas do novo governo e do aumento da possibilidade de interferências políticas. Por outro lado, os papéis seguem muito baratos - saiba o que fazer

As últimas semanas têm sido caóticas para quem acompanha ou investe nas empresas de petróleo brasileiras. De um dia para o outro o setor acordou com taxação para exportações e congelamento na venda de ativos da Petrobras (PETR4).

Falando em Petrobras, nesta semana os acionistas da estatal ainda ficaram sabendo de um plano de investimentos de quase R$ 300 bilhões (!!!) em energia eólica, o que poderia impactar bastante os dividendos e, consequentemente, a grande tese de investimento na companhia.

Obviamente, nenhuma dessas novidades é boa para as companhias nem para os investidores.

No entanto, isso não significa que não vale mais a pena investir no setor. Ainda vemos atratividade em algumas companhias, mesmo depois dessa chuva de notícias ruins.

O primeiro grande impacto para o setor foi a taxação de 9,2% no petróleo cru exportado.

Dentre as empresas que acompanhamos, a PetroRio (PRIO3) é a mais afetada, por exportar a totalidade da sua produção.

Leia Também

O prazo original para a taxação é de quatro meses, e para que ela continue além desse prazo, será preciso que o Congresso aprove, o que não nos parece muito provável, dada a pressão de setores relevantes do país.

Além disso, nomes importantes do setor (Shell, TotalEnergies, Equinor, etc) já entraram na Justiça para rever a taxação.

Para fechar, é possível que em quatro meses a oneração de combustíveis volte a ser como era antes, reduzindo a necessidade de o governo buscar outras áreas para "pagar as contas".

Ainda assim, esse risco existe e, mesmo gostando bastante de PRIO3, preferimos ficar de fora dos papéis, ainda que eles tenham caído 20% recentemente.

Para a 3R Petroleum (RRRP3) e PetroRecôncavo (RECV3), a taxação sobre as exportações atrapalha menos, já que elas vendem sua produção internamente.

Há o risco de impactos indiretos, como a queda do petróleo no mercado interno para "acomodar" os novos impostos nos preços finais e ainda permitir um preço de óleo competitivo lá fora. Mas isso só deveria acontecer se a taxação durar muito mais do que os quatro meses, o que é improvável em nossa visão.

O grande impacto vem de outra medida: a paralisação nos processos de venda de ativos da Petrobras.

As duas têm planos de crescer através de aquisições de campos vendidos justamente pela estatal, e como o Ministério de Minas e Energia (MME) pediu a interrupção desses processos, a perspectiva de crescimento das duas foi bastante impactada.

No caso da PetroRecôncavo, a companhia estava em negociações para adquirir o polo Bahia-Terra, mas ainda não tinha chegado a um acordo.

O caso da 3R é um pouco mais dramático, porque ela já tinha chegado a um acordo com a Petrobras para adquirir o polo Potiguar. Faltava apenas a licença ambiental para ela passar a operar o ativo, que tem capacidade para dobrar a sua produção diária.

Entendemos que os riscos de a 3R não ficar com Potiguar aumentaram, mas ao mesmo tempo esse não é um ativo de grande relevância para a Petrobras, e o cancelamento da venda pode acarretar em uma série de inseguranças jurídicas que trarão muito mais "dor de cabeça" do que benefícios para o governo.

Apesar dos problemas recentes, continuamos gostando das duas, especialmente por causa dos múltiplos já bastante descontados. A 3R segue sendo a nossa preferida, por causa do grande desconto para as pares já descontadas.

Por incrível que pareça, das medidas mencionadas, a Petrobras é a menos afetada. Na verdade, o que preocupa mais no caso da estatal é a notícia de que ela estaria estudando construir sete projetos de geração eólica em alto-mar, em parceria com a Equinor.

Com base em alguns dados disponíveis da Empresa de Pesquisas Energéticas (EPE) e estudos da Iberdrola, o Capex total ficaria em torno de US$ 50 bilhões diluídos entre 7 e 11 anos de construção, o que ainda seria dividido entre Petrobras e Equinor, de acordo com as participações de cada empresa nos projetos – em uma conta simplista, seriam investidos US$ 2,5 bilhões por cada uma por ano, assumindo 50% de participação e investimentos iguais em 10 anos de construção.

O montante não é um grande absurdo para a Petrobras. Para se ter uma base de comparação, o plano estratégico da estatal (divulgado pela administração anterior) prevê investimentos anuais da ordem de US$ 15 bilhões, dos quais US$ 12 bilhões seriam destinados para exploração e produção de petróleo.

Ainda assim, pensando apenas em termos de alocação de capital, é óbvio que para os acionistas a melhor alternativa seria a petroleira investir apenas no pré-sal e distribuir os enormes dividendos que ele proporciona. Mas já sabíamos que isso não aconteceria, dadas as sinalizações recentes do novo governo.

Neste momento, o grande ponto para nós é: com um Ebitda de mais US$ 40 bilhões esperado por ano com a cotação do petróleo nos níveis atuais, serão necessários muitos novos projetos e criatividade para secar os dividendos dos acionistas.

Além disso, é importante mencionar que, após uma repercussão negativa, o CEO da Petrobras, Jean Paul Prates, tratou de tranquilizar os investidores ao dizer que os projetos eólicos são apenas um estudo preliminar, e que a companhia não vai deixar de fazer grandes investimentos em Exploração e Produção de petróleo.

É óbvio que a Petrobras não é o investimento mais seguro que existe, especialmente após tantas críticas do novo governo e do aumento da possibilidade de interferências políticas.

Por outro lado, os papéis seguem muito baratos: a Petrobras negocia por duas vezes o seu Ebitda, com dividendos muito polpudos. Em minha visão, isso ajuda a amenizar boa parte das notícias negativas. Por exemplo, mesmo com tudo isso acontecendo, PETR4 ainda sobe 5% no ano.

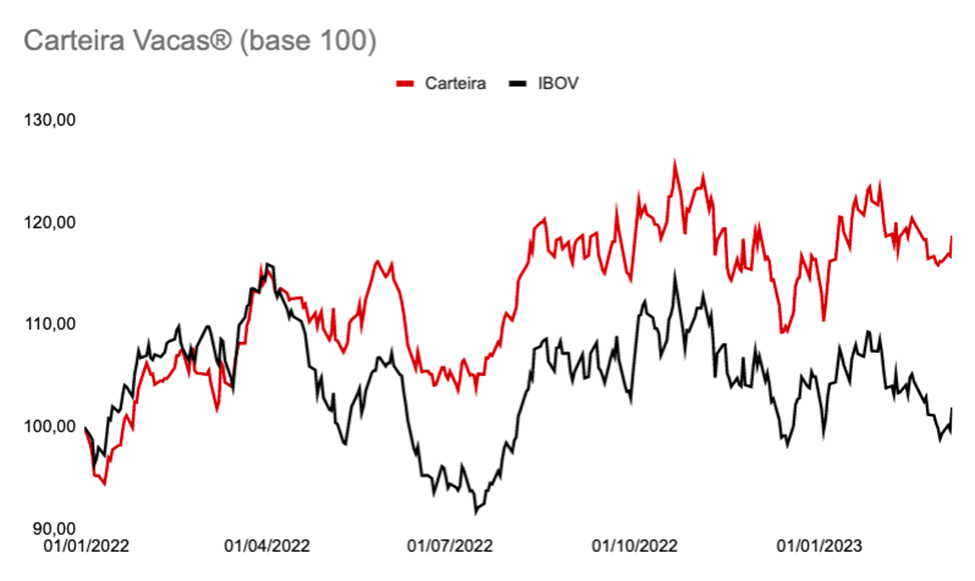

Por isso, dado o valuation atual e os elevados níveis de dividend yield, PETR4 segue na série Vacas Leiteiras, que tem se aproveitado do momento de incertezas para abrir cada vez mais vantagem sobre o Ibovespa.

Se quiser conferir a carteira completa com as melhores ações pagadoras de dividendos da bolsa brasileira, deixo aqui o convite.

Um grande abraço e até a semana que vem!

Ruy

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS