O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A estatal está entre as maiores e melhores do mundo em exploração e produção, tem ativos de extrema qualidade e capacidade financeira — mas as vantagens competitivas somem quando o assunto é energia renovável

Se existe um consenso no mundo inteiro hoje é o de que, em algumas décadas, o petróleo terá um papel muito menos importante na economia.

O investimento em baterias, carros elétricos e painéis solares são apenas alguns dos fatores que mostram que os combustíveis fósseis estão perdendo espaço.

Desesperados com esse cenário, muitos acionistas de empresas petroleiras mundo afora têm forçado as respectivas gestões a investir pesado em segmentos renováveis, com o objetivo de postergar a morte dessas companhias. E isso, é claro, a inclui a Petrobras (PETR4).

Mas será que isso é realmente bom para os acionistas?

O pato é capaz de executar mais tarefas do que a grande maioria dos animais: ele voa, nada e corre. Mas a verdade é que ele não faz nada disso direito.

Não me leve a mal, eu acho o pato um bichinho simpático. Mas se o pato fosse uma empresa, ele seria medíocre.

Leia Também

Iria perder feio no segmento "voo", "nado" e "corrida" para empresas especialistas e provavelmente iria entregar retornos ruins aos seus acionistas.

Por que estou dizendo isso? Para triunfar e devolver retornos interessantes aos seus acionistas, as empresas precisam estar entre as melhores nos seus segmentos. Não basta ser "mais ou menos".

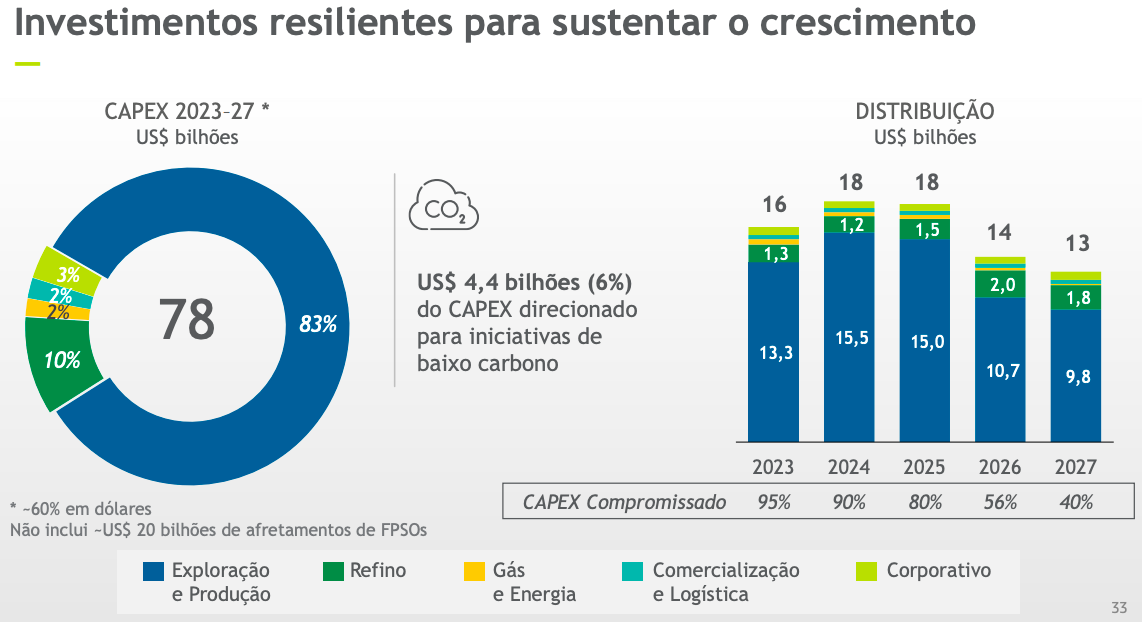

Quando se trata de exploração e produção de petróleo (E&P), a Petrobras está entre as maiores e melhores do mundo inteiro, com ativos de extrema qualidade e um corpo técnico bastante qualificado.

Além disso, sua capacidade financeira permite a ela investir no pré-sal, onde os custos de extração são baixíssimos e a produtividade extremamente elevada, o que implica em diferenciais competitivos relevantes e retornos no segmento de óleo e gás muito superiores aos do Tesouro Selic.

No fim, tudo isso significa enorme capacidade de geração de valor aos acionistas.

Mas essas enormes vantagens competitivas da Petrobras somem quando o assunto é energia renovável. Neste segmento, a capacidade financeira não é um fator tão limitante quanto o pré-sal, e em termos de know-how eu não vejo a Petrobras acima de outros players já consolidados no segmento de energia.

Em outras palavras, nesse segmento não há capacidade de proporcionar retornos tão elevados quanto os do pré-sal aos acionistas.

Essa (possível) mudança significaria lucros decrescentes ao longo dos anos, à medida que o segmento renovável se torna mais representativo dentro do portfólio.

Dependendo da competição e da falta de diferenciação, podemos inclusive começar a ver retornos negativos, o que não só não faz sentido para os acionistas, como também seria um desfavor à sociedade.

Lembre-se que quem cobre eventuais rombos de empresas estatais somos nós, contribuintes, por meio dos nossos impostos.

Essa discussão é muito importante porque, há alguns meses, eu tenho lido em vários lugares que o investimento em energia renovável traria longevidade e salvação aos acionistas da Petrobras, já que o petróleo está com os dias contados.

Esse é um enorme engano.

Duzentos anos de retornos pífios são muito (muito!) piores para os acionistas e para a sociedade do que uma empresa que proporciona dividendos formidáveis em um curto período de vida.

Para o governo, o “trade-off” é ainda pior, já que além de não receber dividendos e impostos da companhia por duzentos anos, ele ainda corre o risco de ter que fazer novos aportes para cobrir eventuais rombos — obviamente, com os impostos que você paga!

Ou seja, em nenhuma circunstância — nem financeira, nem política e muito menos social — o "ralo de dinheiro eterno" seria a melhor escolha.

Isso não quer dizer que a Petrobras não deveria investir nem um centavo em energia renovável.

Com investimentos planejados da ordem de R$ 80 bilhões para os próximos anos, a companhia pode se dar ao luxo de destinar alguns bilhões para "investimentos verdes", até para incentivar o desenvolvimento deste mercado no Brasil e "sair bonita na foto".

Mas não ache que investimentos pesados em energia renovável e longevidade são a chave para retornos exuberantes para os acionistas da Petrobras — incluindo aqui o próprio governo.

Deixe os investimentos em renováveis para quem realmente entende do assunto e tem diferenciais competitivos.

Hoje as ações da Petrobras negociam por cerca de R$ 26. Considerando os dividendos esperados para 2023 (R$ 5 por ação) e assumindo o mesmo resultado nos próximos anos, a recuperação do investimento via dividendos aconteceria em menos de seis anos, e tudo o que viesse depois seria lucro.

Ou seja, o fato de a Petrobras viver apenas mais dez anos não necessariamente significa prejuízo para os acionistas. Aliás, se mantiver a rentabilidade atual, dez anos seria mais do que o suficiente para retornos formidáveis.

Por outro lado, você poderia comprar PETR4 por R$ 26 hoje e, depois de mais de um século de investimentos ruins, prejuízos e nenhum dividendo recebido, o seu tataraneto venderia a ação herdada de você com 80% de prejuízo em 2150. A longevidade não teria adiantado nada nesse caso.

De olho nos polpudos dividendos provenientes do pré-sal — e não na longevidade da Petrobras – a série Vacas Leiteiras mantém a companhia na carteira.

A série Vacas Leiteiras conta com 16 ações selecionadas pelos analistas Ruy Hungria, Rodolfo Amstalden e Richard Camargo. São empresas robustas, com forte geração de caixa, que distribuem “Super Dividendos”: pagamentos de R$ 1.000, R$ 5.000 ou até R$ 10.000 podem cair na sua conta durante o ano todo.

E o melhor de tudo: o primeiro pagamento pode ser feito já nos próximos 30 dias. Clicando neste link, você acessa todas as informações sobre a série e pode buscar seus “Super Dividendos” a partir de agora.

Powered by Empiricus Research.

Um grande abraço e até a semana que vem!

Ruy

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS