O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Assim como o McPicanha sem picanha, é preciso ter cuidado para não comprar gato por lebre na hora de ir atrás de dividendos na bolsa

Quem aí nunca fez uma compra e acabou descobrindo que foi enganado pouco tempo depois? Acho que os consumidores do McPicanha entendem muito bem sobre o que eu estou falando.

O sanduíche tinha nome de picanha, era vendido por preço de picanha, mas não tinha um grama de picanha em sua composição.

Entretanto, não é só em redes de fast-food que o pessoal costuma levar gato por lebre.

Já pensou comprar uma ação com promessas de enormes dividendos e não receber nem metade do que foi combinado? Pois saiba que isso acontece na bolsa. E muito.

Um dos temas que mais atrai interesse no mundo das finanças é o investimento em ações que pagam grandes quantias em dividendos.

A maneira mais fácil de verificar o retorno dos dividendos de um investimento é através do Dividend Yield, que pode ser calculado da seguinte forma:

Leia Também

Por exemplo, a Vale (VALE3), sobre a qual conversamos na semana passada, teve uma cotação média de R$ 95 em 2021. E pagou um total de R$ 14,60 em dividendos por ação referente àquele exercício.

Isso equivale a um Dividend Yield (DY) de 15,2%. Se você tivesse R$ 100 mil investidos em VALE3, por exemplo, receberia R$ 15,2 mil na forma de dividendos em 2021.

Sendo assim, quanto maior o DY, maior a distribuição de dividendos.

E o que a maioria das pessoas faz é baixar uma planilha com dados de centenas de ações, ordenar pelas que têm o maior Yield e, pronto, saem comprando as mais bem posicionadas no ranking.

Às vezes é ainda pior do que isso: essas pessoas confiam cegamente nos tais "gurus dos dividendos" que divulgam no YouTube ou qualquer outra rede social carteiras de dividendos seguindo este mesmo método de seleção.

Deixa eu te contar uma verdade inconveniente: essas carteiras de dividendos baseadas apenas em DY são tão promissoras quanto um McPicanha.

O simples fato de uma companhia ter pago bons dividendos no ano passado ou nos últimos cinco anos não indica a capacidade de ela pagar bons proventos nos próximos exercícios.

A Cielo (CIEL3) distribuiu ótimos dividendos durante anos. E dividendos excelentes em 2017 e 2018, pouco antes de o negócio ruir e de os dividendos minguarem junto com o preço das ações.

O caso da Cielo pode parecer um exemplo dramático e antigo demais. Mas tem uma outra queridinha dos dividendos que deve começar a ter dificuldades de manter yields campeões nos próximos anos.

A transmissora Taesa (TAEE11) possui um dividend yield elevado hoje, reflexo de concessões antigas ainda muito rentáveis.

O problema é que algumas dessas concessões têm começado a sofrer com a redução de 50% da receita a partir do 16º ano de operação. Outras concessões vão começar a expirar a partir de 2030, e a companhia vai precisar arrematar novos lotes de transmissão se quiser manter esses resultados.

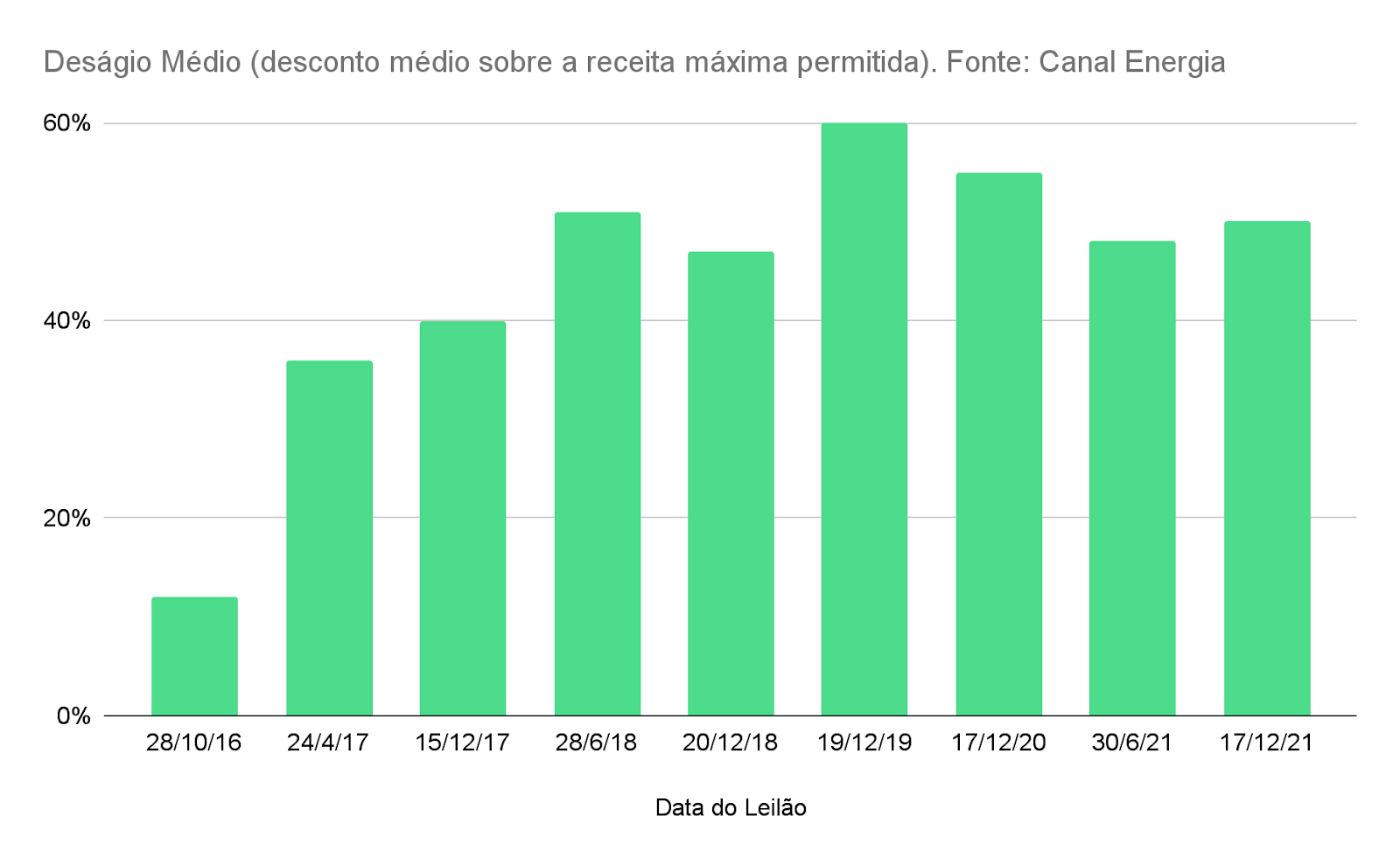

No entanto, o setor de transmissão está muito muito mais concorrido agora do que era antigamente. Estabilidade regulatória e retornos polpudos para players como a própria Taesa atraíram para o setor um mar de concorrentes nos últimos leilões.

Repare como o deságio aumentou brutalmente desde 2015.

Isso significa que nos últimos anos as vencedoras estão aceitando receber receitas cada vez menores para construir seus empreendimentos de transmissão. O que também implica em uma menor rentabilidade.

É nesse ambiente que companhias como a Taesa vão tentar renovar seu portfólio e manter suas altas taxas de retorno. Não será uma tarefa fácil.

Por isso, se você quer construir um portfólio de ações pagadoras de dividendos, precisa tentar entender o futuro dos setores e dos negócios. Se os resultados vão continuar bons, se elas geram caixa e têm um baixo nível de dívida.

E também precisa entender se elas negociam por múltiplos atrativos, porque ações caras também acabam tendo mais chances de enfrentar grandes desvalorizações caso os resultados decepcionem por um ou mais trimestres (lembra da Cielo?).

Apesar de a Taesa neste momento não nos agradar, mesmo com yields vistosos, no portfólio do Vacas Leiteiras, a série da Empiricus focada em dividendos, indicamos uma outra transmissora com concessões atrativas e vencimentos mais distantes, o que implica em uma capacidade de distribuição de bons dividendos por um longo período.

Se quiser conferir essa e todas as outras ações com alta capacidade de distribuição de proventos, deixo aqui o convite para o Empiricus Pass. Com ele, você tem o direito de acessar todas as séries básicas da Empiricus pelo preço de uma, inclusive a do Vacas Leiteiras.

Um grande abraço e até a semana que vem!

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET