A armadilha dos dividendos: cuidado para não cometer o maior erro dos investidores que buscam ‘vacas leiteiras’ na bolsa

Quem não gosta de ver um dinheirinho pingando na conta? O problema é que muitas vezes os dividendos prometidos são insustentáveis; entenda

Já virou rotina: pelo menos uma vez por mês, no plantão de dúvidas da série Vacas Leiteiras, Rodolfo Amstalden, Richard Camargo e eu temos que explicar por que um monte de companhias que pagam bons dividendos não servem para a nossa seleção.

Às vezes são empresas que pagam dividend yields de dois dígitos, em setores considerados estáveis. E mesmo assim dizemos não. Por quê?!

Yields elevados em dividendos podem ser uma armadilha

Quem não gosta de ver uma grana pingando na conta todo mês ou, pelo menos, várias vezes no ano? Eu adoro, e tenho certeza que você também.

Este é o foco da série Vacas Leiteiras: investir em empresas boas pagadoras de dividendos.

O problema é que muitas vezes os dividendos prometidos por elas não são sustentáveis, seja porque a empresa está em um setor com perspectivas pouco favoráveis, ou porque ela mesma vai começar a enfrentar uma queda de resultados pela frente.

Nesses casos, a companhia pode até pagar dividendos polpudos no período. Mas é provável que a capacidade de distribuição futura seja comprometida, e as ações passem por uma reprecificação negativa no meio do caminho. É provável que, mesmo com bons dividendos no ano, as ações venham a se desvalorizar tanto que o seu prejuízo vai ser grande.

Leia Também

Qualicorp, um exemplo prático

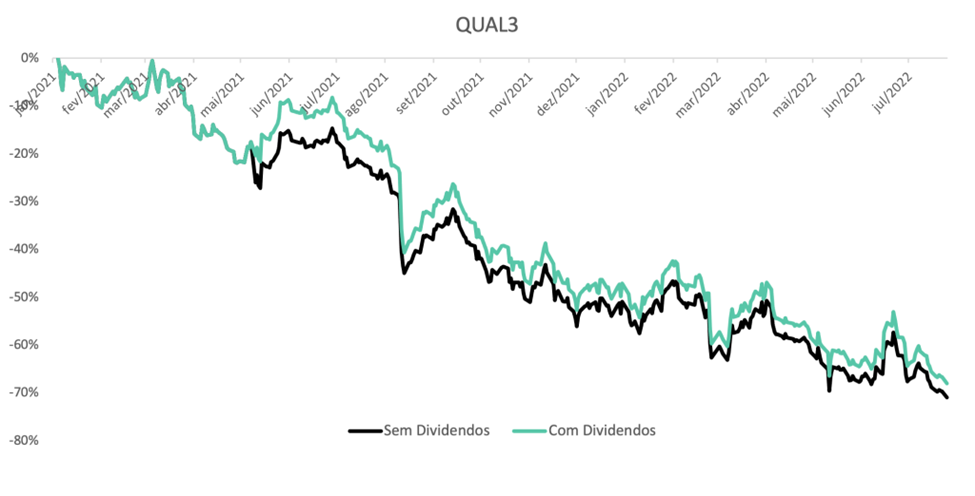

Vamos pegar a Qualicorp (QUAL3) como exemplo. A companhia é a maior administradora de planos de saúde coletivos do Brasil e distribuiu um yield de mais 20% em dividendos desde o início do ano passado (considerando a cotação média da ação no período), o que parece ótimo.

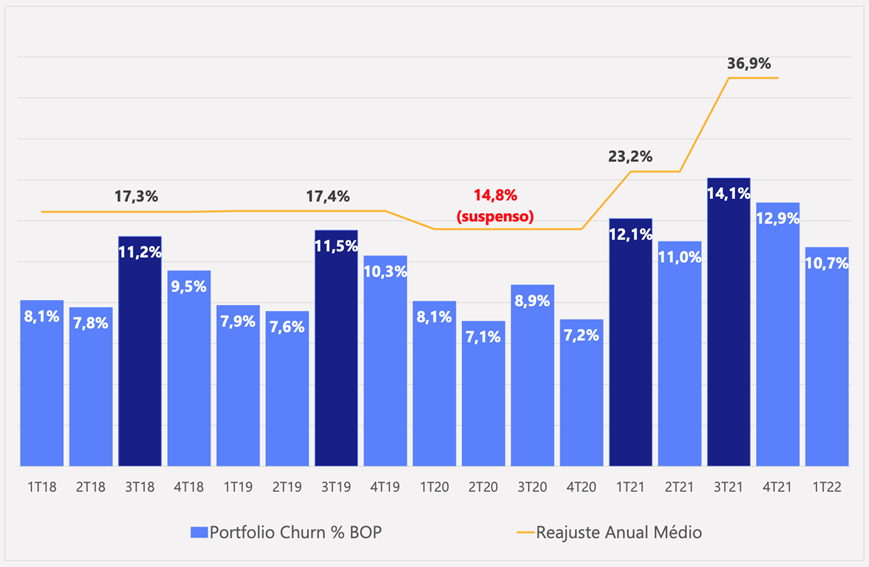

Mas a Quali vem sofrendo com a inflação médica e com a queda do poder de compra da população. Os reajustes anuais dos planos têm provocado maiores churns (cancelamentos) e também o que o mercado chama de trade down, que é a migração de clientes para planos mais baratos.

Isso tem um efeito negativo sobre a receita. Mas fica ainda pior.

Para tentar acelerar a adição de vidas ao portfólio e estancar a perda de clientes neste ambiente desfavorável, a companhia está pagando comissões e bônus mais elevados nos últimos trimestres, o que está atrapalhando a sua rentabilidade.

O Ebitda caiu 9% no primeiro trimestre deste ano, com um recuo de 3 pontos percentuais de margem. O Lucro Líquido, por sua vez, despencou 35%.

O resultado disso foi uma desvalorização de 71% de QUAL3 desde o início de 2021, sem considerar os dividendos recebidos.

Considerando os 20% de yield médio no período (R$ 3 por ação), o resultado ainda foi muito negativo: -68%.

Moral da história

Acho que você já entendeu aonde eu quero chegar. De nada adianta um yield turbinado se o preço da ação despencar.

Quem investiu R$ 34,50 em QUAL3 no início de 2021 em busca de um dividendo de R$ 3 em 18 meses, está hoje com um patrimônio que não chega a R$ 13 (R$ 9,50 em QUAL3 + R$ 3 de dividendos).

Definitivamente não valeu a pena!

Foco em dividendos precisa ser mais abrangente

Na minha opinião, o maior erro de quem investe em dividendos é focar apenas em yields elevados, deixando de lado todo o resto.

Além dos yields, é preciso se atentar ao crescimento de lucros, sustentabilidade de resultados, dívida, geração de caixa, e muitos outros fatores que podem acabar transformando o seu investimento em uma baita furada.

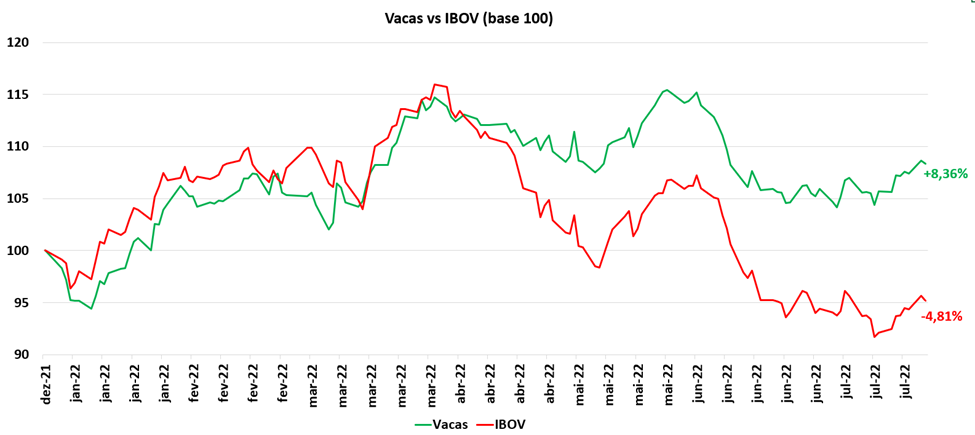

É com base nesses fatores, e muitos outros, que escolhemos as ações da série Vacas Leiteiras. Mesmo neste ano turbulento, a carteira indicada se valoriza 8%.

O motivo dessa boa performance? A série está repleta de empresas com perspectivas favoráveis, balanço sólido e capacidade de manter a distribuição de proventos mesmo neste momento macroeconômico difícil.

A Petrobras, que sobe mais de 35% no ano e anunciou uma quantia absurda de dividendos ontem, está em nossa seleção.

Um grande abraço e até a semana que vem!

Ruy

COMPARTILHAR

O Itaú (ITUB4) não vai aumentar o percentual de dividendos pagos sobre o lucro aos acionistas, e o CEO explica por quê

Porcentagem do lucro do Itaú distribuído aos acionistas na forma de dividendos já chegou a 90%, mas hoje está em 25%

A Petrobras (PETR4) é a maior ‘vaca leiteira’ do mundo: estatal vence Apple e outras gigantes globais ao se tornar a maior pagadora de dividendos do planeta — descubra quais outras empresas estão no ranking

Após distribuir quase R$ 50 bilhões em dividendos no segundo trimestre, a Petrobras e é a maior pagadora de proventos do mundo; confira o ranking

Dividendos: Porto Seguro (PSSA3) anuncia quase R$ 400 milhões em JCP; Kepler Weber (KEPL3) também distribuirá proventos

Data de corte é a mesma em ambos os casos; veja quem tem direito a receber os proventos das empresas

Deflação pressiona FIIs de papel, mas Maxi Renda (MXRF11) garante que vai sustentar os dividendos — saiba como

O fundo, que é o maior da indústria em número de cotistas, aposta em duas estratégias para manter o patamar atual dos proventos

A coroa é dela: Petrobras (PETR4) vence Nestlé e se torna a maior pagadora de dividendos do mundo; Vale (VALE3) deixa o top 10

Segundo o Índice Global de Dividendos da gestora Janus Henderson, a petroleira superou gigantes como a Microsoft e a Apple

Dividendos: Telefônica (VIVT3) e Marfrig (MRFG3) pagam nova rodada de proventos. Veja as condições para receber

A Telefônica não fixou data para o pagamento dos dividendos, mas segundo a companhia, os créditos serão realizados até 31 de julho de 2023

Dividendos: Itaúsa (ITSA4) pagará JCP adicional e data de corte é nesta semana; veja como receber

Vale lembrar que, após a data de corte, as ações serão negociadas “ex-direitos” e passarão por um ajuste na cotação referente aos proventos já alocados

Dividendos ameaçados: como ficam os proventos dos fundos imobiliários de papel com o IPCA negativo e quais FIIs são os mais prejudicados pela queda na inflação

Por enquanto, não há motivo para pânico: o repasse não é imediato. Mas o impacto da trajetória descendente do índice já pode ser sentido por alguns cotistas

Marfrig (MRFG3) anuncia R$ 500 milhões em dividendos e programa de recompra de 31 milhões de ações; veja quem tem direito aos proventos e os destaques do balanço

Mercado reage positivamente aos números da companhia nesta sexta (12); dividendos serão pagos em setembro

Raízen (RAIZ4) vai recomprar até 100 milhões de ações e Unipar (UNIP6) anuncia R$ 500 milhões em dividendos: confira os destaques corporativos da noite

Além das duas empresas, a construtora EZTec também informou que pagará proventos aos acionistas – veja o valor por ação

A Petrobras (PETR4) está a dois dias de ‘fechar as portas’ para os super dividendos: você tem até 11 de agosto — descubra se vale a pena comprar as ações para embolsar a bolada

Depois do dia 11 de agosto, quem comprar as ações da Petrobras (PETR4) não terá mais direito à bolada de dividendos que a petroleira pagará; a analista Larissa Quaresma responde se comprar os papéis só pra receber a grana vale a pena

BB Seguridade tem salto no lucro e anuncia data para pagar dividendos; banco recomenda compra de BBSE3

A holding de seguros do Banco do Brasil lucrou R$ 1,4 bilhão no segundo trimestre e vai distribuir mais de R$ 2 bilhões em dividendos no dia 29 de agosto

Dividendos: Santander (SANB11) anuncia pagamento bilionário de JCP e data de corte para os proventos é na próxima semana; veja como receber

Terá direito ao pagamento quem estiver na base acionária da companhia ao final do dia 12 deste mês.

Vale (VALE3) vai pagar mais de R$ 16 bilhões em dividendos e data de corte está próxima; veja como receber

O pagamento está marcado para 1º de setembro, no caso das ações VALE3, e 9 de setembro para os ADRs; confira os detalhes

Petrobras (PETR4) pode anunciar dividendos antecipados de até R$ 75 bilhões ainda esta semana — entenda

Analistas do Credit Suisse acreditam que a companhia pode engordar o pagamento aos acionistas adiantando proventos previstos para os próximos trimestre

Weg (WEGE3) pagará R$ 553 milhões em dividendos em agosto, mas data de corte para os proventos é ainda esta semana; veja como receber

O valor será destinado a quem estiver na base acionária da companhia na próxima sexta-feira (22)

Dividendos: Arezzo (ARZZ3) vai pagar R$ 69,7 milhões em juros sobre capital próprio; saiba como receber

A empresa informou os acionistas que o pagamento dos JCP será efetuado em parcela única em meados de julho

Dividendos: Localiza (RENT3) e Unidas (LCAM3) distribuirão R$ 135,6 milhões; datas de corte serão às vésperas de fusão

A Unidas é quem distribuirá a maior quantia, cerca de R$ 82,6 milhões, já a Localiza pagará R$ 53 milhões aos acionistas

Dividendos: Lojas Renner (LREN3), Copel (CPLE6) e B3 (B3SA3) anunciam pagamento de mais de R$ 600 milhões a acionistas

Proventos serão pagos aos acionistas da Lojas Renner (LRE3) a partir de julho. Copel não informou quando dividendos serão depositados

Dividendos: Hypera (HYPE3) distribuirá R$ 194 milhões aos investidores; veja quem tem direito ao pagamento

O mês de junho foi marcado por boas notícias para os acionistas da companhia farmacêutica, que receberão cerca de R$ 0,30776 por ação em proventos

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP