O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Juros e inflação devem aumentar nos próximos anos, levando várias economias a flertar com risco de recessão ou estagflação entre 2023 e 2024

Se pensávamos que abril tinha sido um mês difícil, quem dirá o mês de maio. Os últimos dias têm sido especialmente complicados para ativos de risco ao redor do mundo inteiro, com muita volatilidade sobre os investimentos de maneira geral.

Poucos são os nomes que conseguem se salvar em meio à realização generalizada. Nem mesmo o Brasil, que até o final de março havia conseguido se desvencilhar do humor global, consegue escapar agora.

Claro, há uma tempestade perfeita de crises no ambiente global que propicia a formação de sentimento de aversão ao risco:

O quinto ponto apresentado acima talvez seja o mais relevante e de maior importância, principalmente depois da Super Quarta da semana passada, em que o Federal Reserve dos EUA e o Banco Central do Brasil movimentaram sua política monetária e se comunicaram com o mercado — buscando responder à elevação dos preços, as autoridades vêm subindo os juros e contraindo a liquidez de diferentes maneiras, como a redução do balanço de ativos.

O problema? Os investidores temem que a aceleração do ritmo de aumento das taxas de juros possa arrastar a economia para a recessão. Nesta semana, porém, mais importante do que a taxa de juros em si será a divulgação dos índices de inflação no Brasil e nos EUA.

Na terra do tio Sam, a inflação está na máxima de 40 anos, e os americanos estão sentindo isso. Diferente de nós, brasileiros, os americanos não estão acostumados com a dor inflacionária, o que prejudica o sentimento do consumidor.

Leia Também

Felizmente, alguns investidores acreditam que o fardo pode diminuir em breve e que atingiremos um pico inflacionário por lá. Em outras palavras, parte do mercado acredita que é provável que a inflação já tenha atingido um pico por conta própria.

Portanto, salvo uma grande surpresa, a taxa básica de inflação dos EUA terá sido mais baixa em abril do que em março — mesmo a previsão mais alta submetida à pesquisa regular da Bloomberg está prevendo um declínio.

Assim, há esperança de que o ponto alto da inflação tenha finalmente sido alcançado.

Um indício de que isso deverá acontecer foi que o núcleo do índice de gastos com consumo pessoal (excluindo os preços de alimentos e energia), que o Federal Reserve acompanha de perto para medir o preço de bens e serviços, cresceu 5,2% em março, ficando abaixo das expectativas dos economistas e caindo na comparação mensal pelo primeiro período desde outubro de 2020.

Outra evidência de apoio para um pico na inflação nos EUA veio como parte do relatório de folha de pagamento não agrícola de sexta-feira passada, que estava amplamente alinhado com as expectativas.

O crescimento médio dos ganhos por hora diminuiu muito ligeiramente, gerando esperanças de que uma espiral de preços e salários possa ser evitada, como podemos ver abaixo.

Ou seja, ainda é possível que um aumento nos salários que eleve os preços possa ser evitado. Portanto, ainda que seja muito cedo para dizer isso com confiança, a pressão do mercado de trabalho pode estar começando a melhorar nos EUA.

O Federal Reserve de Atlanta divide a inflação em duas categorias: rígida (pegajosa) e flexível. A inflação pegajosa é uma cesta de bens que tende a mudar mais lenta e permanentemente — como o custo da educação, transporte público e seguro de veículos motorizados. A inflação flexível, por sua vez, inclui itens que sobem e descem de custo mais rapidamente — gasolina, roupas, e alguns alimentos como leite e queijo.

Durante a estagflação da década de 1970, tanto a inflação rígida quanto a flexível cresceram. Até agora, porém, a inflação rígida permaneceu relativamente estável em comparação com a inflação flexível, um bom sinal de que o processo inflacionário ainda pode ser temporário.

Outra razão para otimismo em relação à inflação é que os preços das commodities podem estar começando a mudar. Hoje, tais preços começaram a arrefecer por conta da desaceleração da atividade chinesa, exacerbada pelas paralisações da política de "zero Covid", que reduziu a demanda por metais no gigante asiático, como ilustrado pelo gráfico abaixo (queda de demanda do minério de ferro, especificamente).

Ainda assim, mesmo que esta semana tenhamos o pico dos índices de preço, a inflação está atualmente muito acima de qualquer nível que um banco central possa tolerar por muito tempo. O Fed e outros bancos centrais precisam ver um declínio rápido, e não apenas um pico, antes de desistirem de seu atual caminho agressivo de aumentos de taxas.

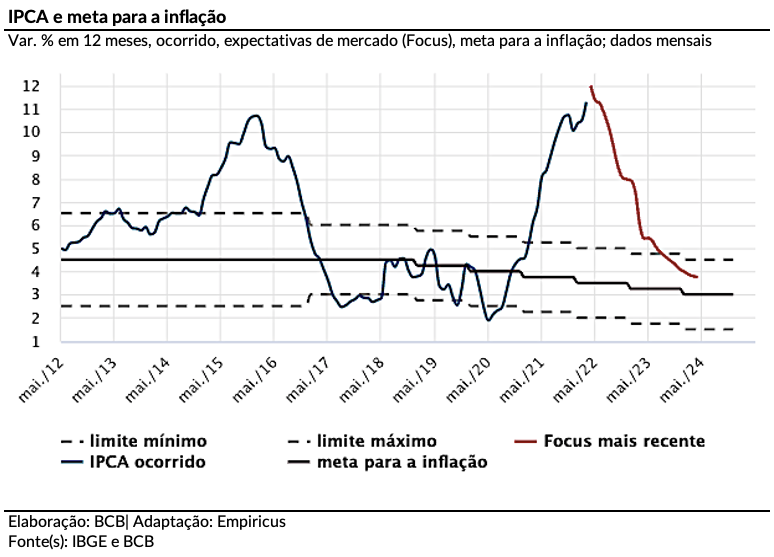

No Brasil, contudo, devemos ter mais alguma continuidade da inflação em abril, mês em que as expectativas esperam 12,07% de inflação, uma aceleração frente aos 11,30% de março. O pico por aqui deverá ser encontrado ainda no primeiro semestre, mas a normalização de volta para uma região aceitável se dará apenas entre 2023 e 2024, como podemos ver abaixo.

Minha leitura é que vivemos uma quebra de paradigma em âmbito global. Não víamos tais patamares de inflação há muito tempo, o que muda um pouco a dinâmica sobre as políticas de juro baixo.

Os próximos anos deverão ser de mais juros e mais inflação, flertando com a possibilidade de recessão ou estagflação em várias economias entre 2023 e 2024. Portanto, para os mercados financeiros, devemos ter mais alguns meses de instabilidade e volatilidade até que consigamos precificar isso de maneira apropriada.

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET