O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

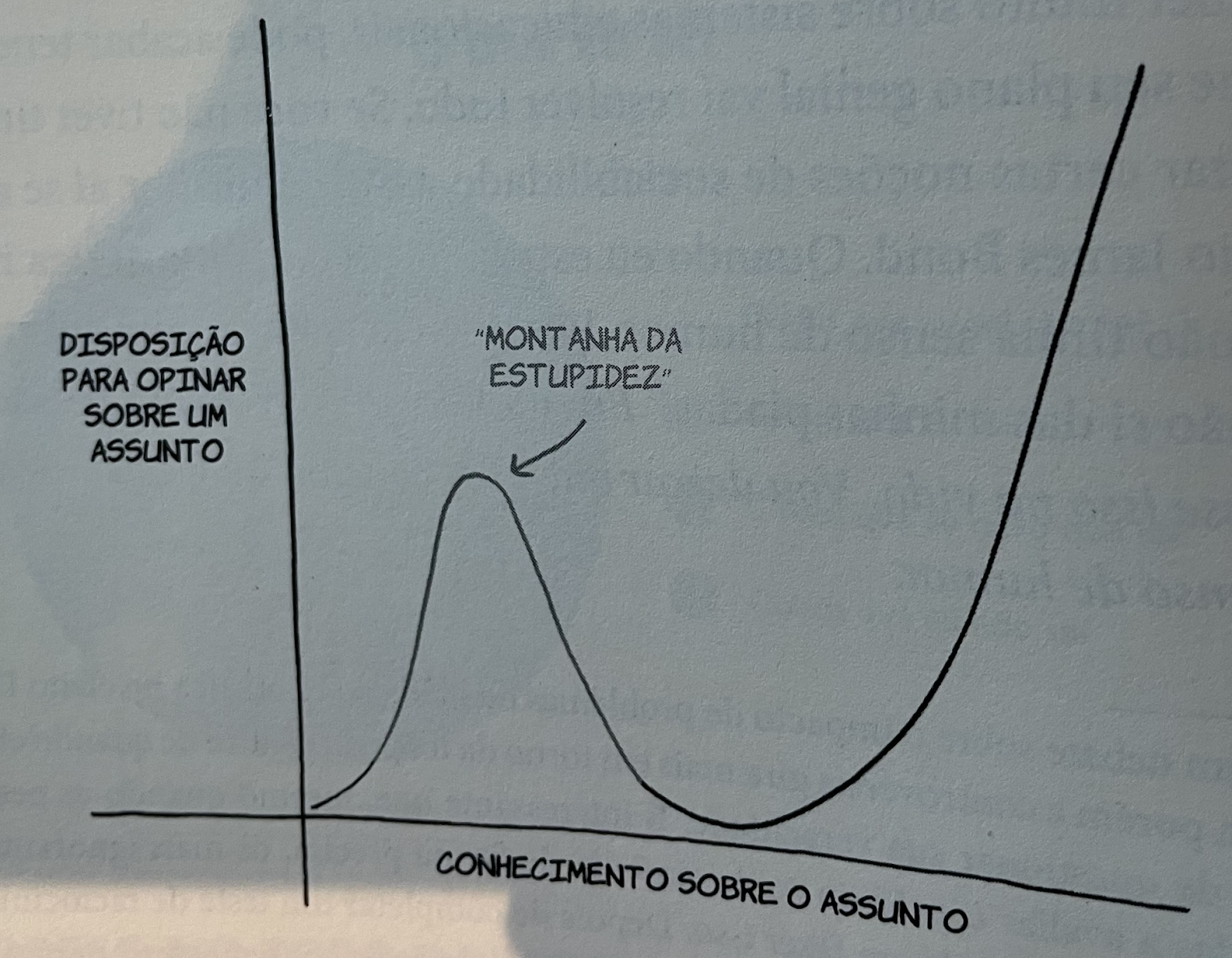

O estágio temporário de confiança excessiva é perigoso para o investidor, uma vez que ofusca seu senso crítico; assim, é necessário superar a montanha da estupidez

"Entre tantos tipos diferentes de estupidez,

a esperteza é um dos piores."CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADEThomas Mann, A Montanha Mágica

Educação financeira é ótimo, mas as pessoas só aprendem a investir por meio da prática.

Por isso, considero que a maior (humilde) contribuição que a Empiricus dá aos investidores individuais brasileiros é a de estimular a prática, de maneira responsável.

Para aprender a tomar boas decisões financeiras, precisamos de muitas horas de voo; idealmente, um número acima de dez mil horas de voo.

Como o financial deepening é um fenômeno ainda recente por aqui, a maior parte dos investidores nacionais ainda possui algumas poucas horas de voo. Nunca passaram por drawdowns significativos, nem experimentaram um ciclo global de aperto monetário.

É justamente nesse estágio das "poucas horas" que separamos os persistentes dos desistentes.

Leia Também

Conforme explica Adam Grant no livro Pense de Novo, a fase inicial de aprendizado é a mais crítica de todo o processo epistemológico. É nessa fase que saltamos do nível iniciante (zero conhecimento) para o nível amador (algum conhecimento).

A criticidade advém de uma lei dura de reconhecermos, mas que acomete todos os seres humanos em estágio seminais de desenvolvimento: conforme ganhamos pequenas doses de vivência, perdemos humildade pouco a pouco.

Se você já foi adolescente, sabe do que estou falando.

Saindo do zero para alguma coisa, orgulhamo-nos de progredir rapidamente, e caímos em um perigoso autoengano. Achamos que somos melhores do que realmente somos, e que estamos mais preparados do que realmente estamos.

É um estágio temporário (alguns ficam nessa para sempre) de autoconfiança excessiva, que ofusca nosso senso crítico e neutraliza o interesse que deveríamos ter pelas infinitas coisas que ainda não sabemos.

Psicólogos chamam essa fase de "montanha da estupidez". No contexto financeiro, ela costuma ser também uma montanha de prejuízos, em que milhares de investidores com boas intenções simplesmente abandonam o mercado depois de tomarem sua primeira lição de vida.

Como consolo, depois do doloroso drawdown provocado pela montanha da estupidez, vem uma confiável inclinação positiva de aprendizado, tipicamente associada a lucros de longo prazo.

Para alcançá-la, precisamos de alguma paciência e de muita humildade.

Se a arrogância é a ignorância combinada com convicção, a humildade é a sabedoria combinada com a autocrítica.

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET