Guia prático para ganhar menos em fundos de renda fixa: conheça os 150 maiores e piores fundos de previdência em bancões

O primeiro motivo para lucrar menos com estes fundos são suas altas taxas de administração e o dinheiro parado em caixa e em títulos bancários e privados de baixo retorno; o segundo é o simples fato de serem fundos de previdência

Promessas de ganho fácil têm aos montes por aí, mas e a oportunidade única de belos retornos menores no longo prazo, de forma segura, fácil e prática?

Isso ninguém mostra.

O investidor irracional, que prefere ganhar menos para o mesmo nível de risco, ou pagar mais caro por algo que poderia obter de forma mais barata, está abandonado.

Por algum motivo, assume-se que esse investidor é invisível ou que consegue se virar sozinho para identificar os piores produtos do mercado.

Renda fixa e variável

Como a renda variável varia, é mais difícil acertar na mosca onde ganhar menos dinheiro no longo prazo — às vezes, você tem uma sorte danada com uma ação ou criptomoeda e o negócio explode de valor em alguns meses.

Mas, na renda fixa, o jogo é outro. Há muito mais consistência e fundos que têm se mostrado excelentes para os bancos têm alta probabilidade de continuarem sendo péssimos para seus clientes.

Leia Também

A simplicidade é a maior das sofisticações na hora de investir

Marcas da independência: Vitreo agora é Empiricus Investimentos

Investimentos com a nova alta da Selic

Sejamos sinceros. Quem não prefere deixar de fazer pelo menos uma viagem por ano para garantir que o gerente de sua conta faça em seu lugar ao bater suas metas? Ou ter a certeza de que, no longo prazo, a inflação vai corroer uma parte cada vez maior do seu rendimento abaixo do CDI?

Na semana em que a taxa Selic retoma o patamar de dois dígitos, atingindo 10,75% ao ano e seguindo na direção do imaginário popular de 1% ao mês, a migração dos investidores para a renda fixa continua acelerada.

Melhores oportunidades para ganhar pouco

E, com todo o respeito à equipe do Super Renda Fixa, que faz um trabalho excepcional de garimpar as melhores (e apenas as melhores) ofertas de renda fixa, decidimos fazer, na série Melhores Fundos, o exercício inverso: identificamos as melhores oportunidades para ganhar pouco no longo prazo.

Sendo ainda mais específico, selecionamos os 150 maiores e piores fundos de previdência em bancões, em um relatório que decidimos tornar acessível a qualquer leitor, gratuitamente, clicando aqui.

Todos são fundos facilmente acessíveis — o investidor não precisou abrir conta em alguma corretora, onde encontraria opções mais rentáveis —, de baixo risco e alto custo.

Os motivos

O que os torna ideias para ganhar menos dinheiro do que poderia? Duas coisas principais: altas taxas de administração (acima de 1% ao ano é garantia de insucesso) e bastante dinheiro parado em caixa e em títulos bancários e privados de baixo retorno.

O fato de serem fundos de previdência tem o potencial de torná-los ainda piores. Se você for investidor de um dos mais antigos da lista, ainda pode estar perdendo um dinheirinho extra com taxas de carregamento.

A melhor notícia é que o investidor nem precisa se preocupar com cobrança de taxas de performance – já que não tem o histórico de bater o CDI, a taxa nem faria muito sentido.

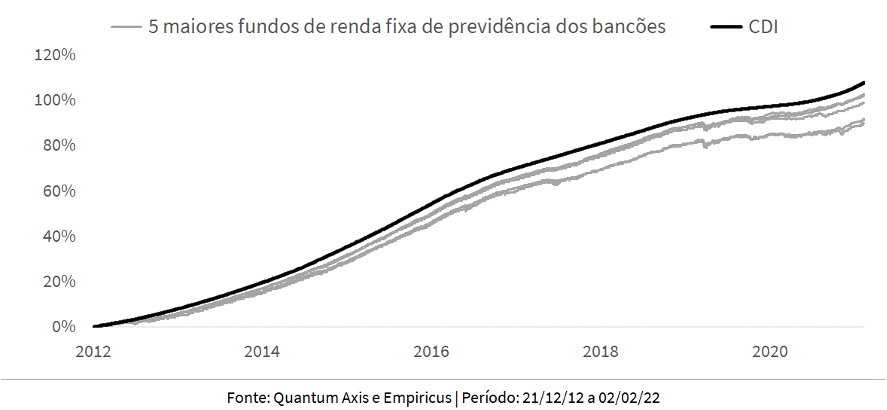

Hoje, são aproximadamente R$ 450 bilhões investidos nesses fundos e os maiores de cada banco (cinco no total, um de cada) somam R$ 76 bilhões.

A imagem abaixo, com histórico de longo prazo, fala por si só:

Esses são alguns dos melhores fundos de renda fixa para reduzir seu poder de compra no longo prazo, se este for o desejo do investidor.

Alerta de ironia

Contém ironia, claro. A verdade nem sempre é agradável.

Por desconhecimento, acomodação ou um relacionamento comercial incoerente com o banco — deixa-se de pagar R$ 500 ao ano em taxas de conta e anuidades do cartão para ganhar R$ 2.000 a menos na previdência —, muitos investidores fazem parte dessa estatística e mantêm dinheiro em algum dos fundos dessa lista.

Juntos, eles aumentam o faturamento dos cinco grandes bancos do país em cerca de R$ 700 milhões apenas com as taxas de administração dos cinco maiores fundos!

Para investidores racionais, mais rebeldes, que não se contentam com a ideia de pagar por algo mais do que vale, a recomendação é clara: faça como os assinantes da série Melhores Fundos e invista nas únicas e pouquíssimas opções que sugerimos em renda fixa na previdência.

FoF da Vitreo

Desde 2019, uma delas é a principal carteira da série nesta classe, que tem inspirado o FoF SuperPrevidência Conservador da Vitreo e aloca tanto em títulos indexados à inflação de curto prazo — protegendo o investidor de surpresas na inflação — quanto em um portfólio diversificado de gestores de crédito privado, que buscam ganhar um prêmio sobre o CDI.

Repare a diferença, nos últimos 12 meses, entre o FoF e os fundos citados anteriormente:

Com custo de 0,3% ao ano, é aqui onde acreditamos que investidores devem manter sua parcela de renda fixa em previdência.

Alocação no Dynamo Cougar

Por fim, o importante evento que movimentou os escritórios da Empiricus e da Vitreo. Na quarta-feira (2), o FoF Melhores Fundos da Vitreo, que se inspira em nossa carteira local de fundos, anunciou a conquista mais importante para seus investidores: uma alocação de R$ 30 milhões no disputado e estrelado fundo de ações Dynamo Cougar, em uma captação relâmpago que se esgotou em 47 segundos.

De um lado, comemoramos. De outro, um gatilho importante foi ativado. Para não diluir a posição na Dynamo (e na Atmos, Verde, SPX, Kapitalo, Bogari, Kadima, Ibiuna e outros fundos fechados), já começou a contagem regressiva para o fechamento do FoF.

Por experiência própria, isso deve ocorrer em velocidade mais rápida do que esperamos.

Por isso, decidi, ontem, antecipar alguns meses de aportes recorrentes e investi um valor significativo na estratégia. O motivo é simples: não quero correr o risco de ficar de fora quando o FoF atingir seu limite.

E você?

P.S.: Acesse aqui, de maneira exclusiva e gratuita, o relatório completo sobre o Dynamo Cougar, com todos os detalhes do fundo e a nova alocação da carteira.

COMPARTILHAR

Rodolfo Amstalden: O elogio que nem minha mãe me fez

Em mercados descontados que ainda carregam grandes downside risks, ganha-se e perde-se muito no intraday, mas nada acontece no dia após dia

Degrau por degrau: Confira a estratégia de investimento dos grandes ganhadores de dinheiro da bolsa

Embora a ganância nos atraia para a possibilidade de ganhos rápidos e fáceis, a realidade é que quem ganha dinheiro com ações o fez degrau por degrau

Blood bath and beyond: Entenda o banho de sangue dos mercados financeiros — e as oportunidades para o Brasil

Michael Hartnett, do Bank of America Merrill Lynch, alerta para um possível otimismo exagerado e prematuro sobre o fim da subida da taxa básica de juro nos EUA; saiba mais

Você está disposto a assumir riscos para atingir seus sonhos e ter retornos acima da média?

Para Howard Marks, você não pode esperar retornos acima da média se você não fizer apostas ativas. Porém, se suas apostas ativas também estiverem erradas, seus retornos serão abaixo da média

Rodolfo Amstalden: Qual é o mundo que nos aguarda logo à frente?

O mercado inteiro fala de inflação, e com motivos; afinal, precisamos sobreviver aos problemas de curto prazo. Confira as lições e debates trazidos por John Keynes

Novas energias para seu portfólio: Conheça o setor que pode impedir a Europa de congelar — e salvar sua carteira

Para aqueles que querem apostar no segmento de energia nuclear, responsável por 10% da energia do mundo, é interessante diversificar uma pequena parcela do capital

Está na hora de você virar um investidor qualificado

No longo prazo, produtos de investimento qualificado podem ter uma rentabilidade média maior e permitem maior diversificação

É melhor investir em bolsa ou em renda fixa no atual momento dos mercados financeiros?

A resposta continuará sendo uma carteira devidamente diversificada, com proteções e sob a âncora de valuations suficientemente descontados

Rodolfo Amstalden: Foi tudo graças à peak inflation

Imagine dois financistas sentados em um bar. Um desses sujeitos é religioso, enquanto o outro é ateu. Eles discutem sobre a eventual existência de bull markets

Beta, e depois alpha: Saiba por que você precisa saber analisar a temporada de balanços antes de montar sua carteira

Depois de muito tempo de narrativas sobre juros, inflação e recessão, talvez estejamos entrando num momento em que os resultados individuais voltam a ser relevantes

Rodolfo Amstalden: Uma ideia de research jamais poderá salvar sua alma

Venho escrevendo relatórios de research há quase 15 anos, e ainda não aprendi uma lição: a de que não é possível alcançar consolo para os nossos lutos através da explicação

Más notícias virando boas notícias? Saiba como queda no PIB dos EUA pode beneficiar seus investimentos

Investidores enxergaram nesse dado ruim a possibilidade de o Fed reduzir o aperto monetário. Desde então, os índices americanos valorizaram mais de 10%. Mas será que é para ficar animado?

Felipe Miranda: Dez lições de um fracassado

Após escrever um best-seller sobre o sucesso, hoje resolvi falar sobre o fracasso. Confira uma dezena de coisas que muito possivelmente você não vai ouvir por aí

Por que uma certificação ainda vale muito para trabalhar no mercado financeiro

Longe de mim desmerecer o conhecimento empírico, mas ter um certificado que comprove a sua expertise ainda é fundamental no mundo dos investimentos

O que é preciso para alcançar os melhores resultados em investimentos

Os melhores resultados não costumam vir das nossas melhores intenções, mas das melhores leituras de cenário.

Rodolfo Amstalden: Como se não bastasse, a crise hídrica nas bolsas mundiais voltou

O Ibovespa rompeu a barreira dos 100 mil pontos 8 vezes desde junho, sem sair do lugar, e os investidores estão perdendo dinheiro com tantos pregões que não levam a lugar nenhum

Como lidar com o desconhecido? Saiba como analisar os cenários no mundo e encontrar oportunidades de investimento

Minha sugestão é a diversificação de seu portfólio de investimentos e a ampliação do seu horizonte temporal para se apropriar dos diversos prêmios de risco ao longo do tempo

Será possível retornar à era de ouro dos grandes fundos de ações?

O jogo está estruturalmente mais difícil, por conta da maior competição, das restrições impostas pelo tamanho e pela menor assimetria de informação

E o Oscar de melhor fundo no curto prazo vai para…

Nas crises, o investidor inteligente é aquele que sobrevive. Para isso, deve-se preferir a consistência de bons retornos à raridade de desempenhos excepcionais

Rodolfo Amstalden: Nasci 300 mil anos atrás, sou quase um bebê

Somos mais frágeis do que gostaríamos de admitir. Mas, se tomássemos em plena conta essa fragilidade, faltaria confiança para seguirmos adiante

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP