O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O primeiro motivo para lucrar menos com estes fundos são suas altas taxas de administração e o dinheiro parado em caixa e em títulos bancários e privados de baixo retorno; o segundo é o simples fato de serem fundos de previdência

Promessas de ganho fácil têm aos montes por aí, mas e a oportunidade única de belos retornos menores no longo prazo, de forma segura, fácil e prática?

Isso ninguém mostra.

O investidor irracional, que prefere ganhar menos para o mesmo nível de risco, ou pagar mais caro por algo que poderia obter de forma mais barata, está abandonado.

Por algum motivo, assume-se que esse investidor é invisível ou que consegue se virar sozinho para identificar os piores produtos do mercado.

Como a renda variável varia, é mais difícil acertar na mosca onde ganhar menos dinheiro no longo prazo — às vezes, você tem uma sorte danada com uma ação ou criptomoeda e o negócio explode de valor em alguns meses.

Mas, na renda fixa, o jogo é outro. Há muito mais consistência e fundos que têm se mostrado excelentes para os bancos têm alta probabilidade de continuarem sendo péssimos para seus clientes.

Leia Também

Sejamos sinceros. Quem não prefere deixar de fazer pelo menos uma viagem por ano para garantir que o gerente de sua conta faça em seu lugar ao bater suas metas? Ou ter a certeza de que, no longo prazo, a inflação vai corroer uma parte cada vez maior do seu rendimento abaixo do CDI?

Na semana em que a taxa Selic retoma o patamar de dois dígitos, atingindo 10,75% ao ano e seguindo na direção do imaginário popular de 1% ao mês, a migração dos investidores para a renda fixa continua acelerada.

E, com todo o respeito à equipe do Super Renda Fixa, que faz um trabalho excepcional de garimpar as melhores (e apenas as melhores) ofertas de renda fixa, decidimos fazer, na série Melhores Fundos, o exercício inverso: identificamos as melhores oportunidades para ganhar pouco no longo prazo.

Sendo ainda mais específico, selecionamos os 150 maiores e piores fundos de previdência em bancões, em um relatório que decidimos tornar acessível a qualquer leitor, gratuitamente, clicando aqui.

Todos são fundos facilmente acessíveis — o investidor não precisou abrir conta em alguma corretora, onde encontraria opções mais rentáveis —, de baixo risco e alto custo.

O que os torna ideias para ganhar menos dinheiro do que poderia? Duas coisas principais: altas taxas de administração (acima de 1% ao ano é garantia de insucesso) e bastante dinheiro parado em caixa e em títulos bancários e privados de baixo retorno.

O fato de serem fundos de previdência tem o potencial de torná-los ainda piores. Se você for investidor de um dos mais antigos da lista, ainda pode estar perdendo um dinheirinho extra com taxas de carregamento.

A melhor notícia é que o investidor nem precisa se preocupar com cobrança de taxas de performance – já que não tem o histórico de bater o CDI, a taxa nem faria muito sentido.

Hoje, são aproximadamente R$ 450 bilhões investidos nesses fundos e os maiores de cada banco (cinco no total, um de cada) somam R$ 76 bilhões.

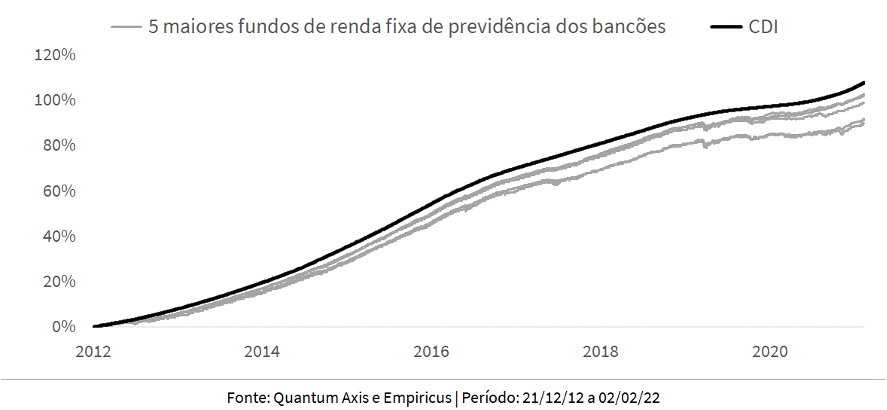

A imagem abaixo, com histórico de longo prazo, fala por si só:

Esses são alguns dos melhores fundos de renda fixa para reduzir seu poder de compra no longo prazo, se este for o desejo do investidor.

Contém ironia, claro. A verdade nem sempre é agradável.

Por desconhecimento, acomodação ou um relacionamento comercial incoerente com o banco — deixa-se de pagar R$ 500 ao ano em taxas de conta e anuidades do cartão para ganhar R$ 2.000 a menos na previdência —, muitos investidores fazem parte dessa estatística e mantêm dinheiro em algum dos fundos dessa lista.

Juntos, eles aumentam o faturamento dos cinco grandes bancos do país em cerca de R$ 700 milhões apenas com as taxas de administração dos cinco maiores fundos!

Para investidores racionais, mais rebeldes, que não se contentam com a ideia de pagar por algo mais do que vale, a recomendação é clara: faça como os assinantes da série Melhores Fundos e invista nas únicas e pouquíssimas opções que sugerimos em renda fixa na previdência.

Desde 2019, uma delas é a principal carteira da série nesta classe, que tem inspirado o FoF SuperPrevidência Conservador da Vitreo e aloca tanto em títulos indexados à inflação de curto prazo — protegendo o investidor de surpresas na inflação — quanto em um portfólio diversificado de gestores de crédito privado, que buscam ganhar um prêmio sobre o CDI.

Repare a diferença, nos últimos 12 meses, entre o FoF e os fundos citados anteriormente:

Com custo de 0,3% ao ano, é aqui onde acreditamos que investidores devem manter sua parcela de renda fixa em previdência.

Por fim, o importante evento que movimentou os escritórios da Empiricus e da Vitreo. Na quarta-feira (2), o FoF Melhores Fundos da Vitreo, que se inspira em nossa carteira local de fundos, anunciou a conquista mais importante para seus investidores: uma alocação de R$ 30 milhões no disputado e estrelado fundo de ações Dynamo Cougar, em uma captação relâmpago que se esgotou em 47 segundos.

De um lado, comemoramos. De outro, um gatilho importante foi ativado. Para não diluir a posição na Dynamo (e na Atmos, Verde, SPX, Kapitalo, Bogari, Kadima, Ibiuna e outros fundos fechados), já começou a contagem regressiva para o fechamento do FoF.

Por experiência própria, isso deve ocorrer em velocidade mais rápida do que esperamos.

Por isso, decidi, ontem, antecipar alguns meses de aportes recorrentes e investi um valor significativo na estratégia. O motivo é simples: não quero correr o risco de ficar de fora quando o FoF atingir seu limite.

E você?

P.S.: Acesse aqui, de maneira exclusiva e gratuita, o relatório completo sobre o Dynamo Cougar, com todos os detalhes do fundo e a nova alocação da carteira.

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS