O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Antes de analisar cada resultado trimestral das empresas, é importante conhecer as sete ocorrências tipicamente usadas pelas companhias para tentar inverter o ponto de vista de números essencialmente ruins

A Empiricus teve um 2021 fenomenal. Na verdade, os últimos dez anos foram fenomenais: viemos para um escritório decente no Malzoni, implementamos com sucesso o NetSuite e distribuímos proventos generosos para nossos antigos sócios americanos.

Também fizemos uma campanha de conscientização junto a nossos colaboradores, estimulando-os a lavar as mãos após usar o banheiro.

Passamos a medir a taxa de abertura dos e-mails enviados e injetamos dinamismo em nossos squads com a moderna metodologia de Scaled Agile Framework. Isso tudo acabou se refletindo em recordes de Net Promoter Score (NPS).

Enfim, somos lindos!

Não somos feios.

Qual é a exata diferença entre ser lindo e não ser feio?

Leia Também

Impressionam as mudanças de percepção provocadas pelos pequenos detalhes sintáticos.

Escolhas neutras do ponto de vista lógico se traduzem em resultados interpretativos completamente díspares.

O exemplo mais comum nas finanças comportamentais é o do uso complementar de porcentagens.

"80% da população brasileira está vacinada" remete ao sucesso da campanha de imunização massificada.

Por outro lado, "20% dos brasileiros não se vacinaram" enfatiza o insucesso.

Nossa percepção sobre a campanha — ou sobre o povo brasileiro — muda radicalmente, graças a uma nuance banal (do ponto de vista lógico) de comunicação.

Dentre outros exemplos dessa sutileza bruta, há um clássico estudado por cientistas de dados, e que também deveria constar nos cursos para financistas.

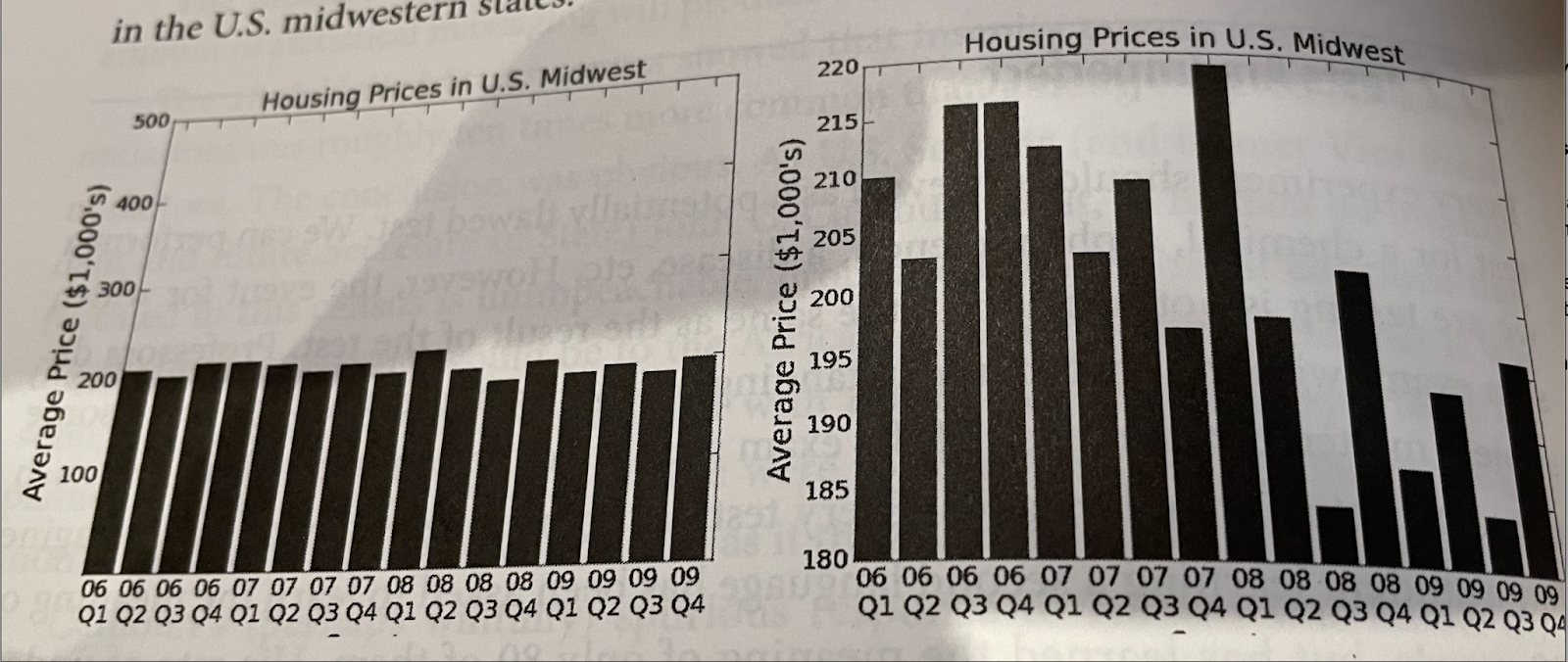

Ambas as imagens abaixo denotam preços de casas de classe média à venda no Meio-Oeste americano, entre o começo de 2006 e o fim de 2009.

Por respeitarem uma escala vertical demasiada, que vai de zero a US$ 500 mil, as barras da esquerda fornecem a impressão de relativa estabilidade da série histórica.

É só no gráfico da direita, entre US$ 180 mil e US$ 220 mil, que conseguimos enxergar com a devida lupa o impacto provocado pela crise do subprime.

Se a Física Quântica nos ensina sobre a influência do sujeito observador, as Finanças Quânticas versam sobre o poder que emana do objeto observado.

Sempre lembro de me beliscar sobre a fenomenologia dos mercados quando estamos em meio a uma temporada de resultados corporativos.

Fiz até uma lista de sete ocorrências tipicamente usadas pelas empresas que tentam inverter o ponto de vista de números essencialmente ruins.

Eu não reclamo: em meio a tantos e tantos resultados, facilita nossa vida.

Atalhos sinceros me interessam.

A depender do teor do primeiro parágrafo, nem precisa continuar lendo.

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY