De volta para o futuro: o que você faria se recebesse três orientações de investimento vindas diretamente do futuro?

Se você procura uma bola de cristal com os principais passos que estão por vir no mercado financeiro, não posso te oferecer isso, mas sim recomendar os fundos que com maior probabilidade de repetir a consistência de bons retornos no longo prazo

No primeiro filme da trilogia de Robert Zemeckis “De Volta para o Futuro”, o jovem Marty McFly acidentalmente aciona uma máquina do tempo construída pelo cientista e amigo Dr. Brown, retornando aos anos 1950.

Lá, em outro acidente de percurso, ele interfere no evento que levaria seus pais a se apaixonarem, colocando em risco sua própria existência.

Na segunda produção, após o sucesso de Marty em consertar a linha do tempo, Dr. Brown volta do futuro para levar o protagonista consigo com o objetivo de salvar seus futuros filhos.

Porém, ao tentar trazer do futuro um almanaque esportivo com os resultados de todos os jogos entre 1950 e 2000, em busca de enriquecimento fácil, a ideia é sabotada pelo valentão Biff, que descobre a máquina do tempo e a utiliza para entregar o almanaque a si mesmo na década de 50.

De índole questionável, as ações de Biff foram catastróficas ao ponto de alterar toda a linha temporal e o destino de milhares de pessoas da cidade onde moravam.

Imaginação e estratégia

Imagine, agora, que Marty e Dr. Brown, após frustrarem os planos de Biff, tivessem descoberto uma maneira de tornar alguém muito rico, sem precisar alterar o passado ou prejudicar outras pessoas.

Leia Também

A simplicidade é a maior das sofisticações na hora de investir

Marcas da independência: Vitreo agora é Empiricus Investimentos

A estratégia é fornecer conhecimento suficiente para que esse indivíduo consiga multiplicar seu capital de forma natural e lenta, mas consistente, com uma quantidade de informações limitadas sobre o futuro.

A condição necessária é que o resultado dependa apenas da disciplina do próprio investidor, seguindo o processo à risca, de forma resiliente e com visão de longo prazo para que possa se tornar multimilionário.

Você seria capaz de lidar com essa dinâmica?

O multimilionário João

João é um investidor que foi agraciado com essa sorte. Há 20 anos, Marty e Dr. Brown bateram à sua porta e lhe entregaram um bilhete com orientações que, se seguidas minuciosamente, fariam dele um multimilionário nas próximas duas décadas.

O bilhete revelava três informações:

- Os nomes dos quatro fundos de ações nos quais ele precisaria investir;

- O cronograma de investimentos, indicando a compra do primeiro fundo naquele instante e a substituição pelo próximo da lista após cinco anos, repetindo esse processo até hoje;

- O cronograma de aportes, indicando o valor de R$ 10 mil para o investimento inicial, seguido de aportes mensais de R$ 100, que aumentariam R$ 100 na virada de cada ano.

No fim, uma mensagem: “Confie no processo. Invista, realize os aportes, evite acompanhar de perto e ignore as oscilações diárias”.

Para além da poupança

João, apesar do receio de quem nunca investiu em nada além da poupança, foi tomado pelo entusiasmo e pela possibilidade de enriquecer com o segredo e investiu no primeiro fundo da lista já na mesma semana, em fevereiro de 2002.

Imediatamente, já ignorou uma das sugestões: João passou a acompanhar diariamente seu investimento. A volatilidade o incomodava de forma excessiva e os períodos de perda o deixavam completamente paralisado.

Com o tempo, a sensação foi melhorando. Ainda que os períodos de perda chegassem a mais de 20%, ele reparou que a recuperação sempre vinha em menos de um ano, o que foi lhe trazendo mais confiança.

- GUIA PARA BUSCAR DINHEIRO: baixe agora o guia gratuito com 51 investimentos promissores para 2022 e ganhe de brinde acesso vitalício à comunidade de investidores Seu Dinheiro

A primeira troca

Após os cinco primeiros anos, chegara a hora da primeira troca. João estava eufórico com o retorno de 856% de seu primeiro investimento, resgatando o total acumulado de mais de R$ 140 mil (após todos os aportes e líquidos de impostos) e aplicando no segundo fundo, exatamente como o bilhete mandava.

No ano seguinte, em 2008, o primeiro grande susto: após atingir seu primeiro milhão, a crise financeira global causada pelos empréstimos hipotecários nos EUA fez com que João acumulasse uma perda de 23%, desde o valor máximo, em poucos meses.

Embora o percentual não o incomodasse tanto, tratava-se, naquele momento, de mais de R$ 300 mil. Porém, confiante nas recuperações em até um ano, graças ao histórico recente, seguiu fiel ao processo e decidiu aguardar.

Perdas e pânico

Dessa vez, a queda foi dolorosa. Em outubro de 2011, seu investimento ainda não havia se recuperado da maior crise desde 1929 e o primeiro milhão de João já não existia.

Seu patrimônio se aproximava de R$ 720 mil, mas as perdas desde o valor máximo já eram de mais de R$ 580 mil, 45% do pico.

Como muitos investidores, João entrou em pânico. Resgatou o saldo total, recebendo R$ 640 mil livres de impostos.

Aliviado com o dinheiro em mãos, decidiu retornar às suas raízes e aplicar tudo novamente na poupança, que considerava mais segura.

Resiliência em caminhos difíceis

De volta para o presente, já se passaram 11 anos desde que ele abandonou o processo. Marty e Dr. Brown reaparecem: “Você está feliz com o resultado?”.

“É claro que estou. Acumulei R$ 1,3 milhão desde que migrei tudo para a poupança! E com muito menos risco”, responde João.

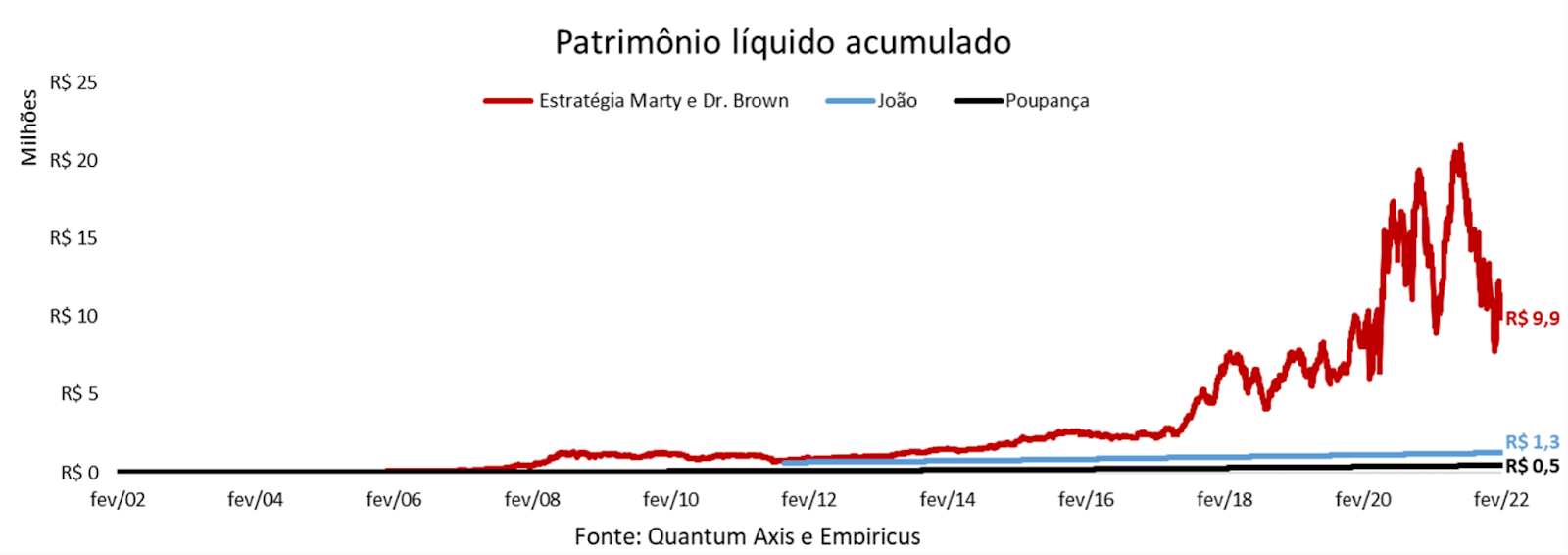

“É uma pena não ter seguido o processo à risca. Os quatro fundos foram exatamente os que tiveram o melhor desempenho em cada período, sem incertezas. O caminho era difícil e requeria resiliência, mas, caso tivesse seguido as orientações e aguentado os períodos de perda, o resultado teria sido este...”, continua o cientista, apresentando-lhe o gráfico a seguir:

No fim, mesmo com o privilégio de informações completas sobre quando, quanto e em quais fundos investir, João falhou em seguir as orientações. O resultado: deixou de ganhar R$ 8,6 milhões.

Dificuldade em manter-se fiel a estratégias

Quanto mais tempo no mercado financeiro, mais reconheço investidores com dificuldade de se manter fiéis às suas estratégias iniciais, especialmente decisões de longo prazo que passem por períodos desafiadores de curto prazo.

São várias as razões para isso acontecer – e não saber o futuro é, claro, uma delas.

Vejo, porém, os três pontos a seguir como um bom resumo desse comportamento.

Os três pontos

Aversão a perdas

Nossa mente busca por tendências e padrões em tudo.

Quando estamos inseridos em uma perda financeira, tendemos a projetar maiores quedas e assumimos que, sem fazer nada, a chance de perder tudo só aumenta.

Não é preciso dizer que tal preocupação dificulta a tomada de decisões racionais.

Viés de curto prazo

O bilhete apresentava um plano de longo prazo, mas a necessidade de João de ver seu patrimônio sempre crescendo foi o motivo de sua desistência.

Mesmo tendo a certeza de que ficaria muito rico no longo prazo, capitulou antes da metade do caminho e migrou para algo mais seguro e de curto prazo.

Falta de conhecimento

Apesar da informação perfeita do futuro, João não possuía conhecimento sobre investimentos e muito menos sobre fundos. Isso aumentou sua insegurança sobre as perdas.

Com experiência prévia e conhecimento, ele poderia ter resistido à tentação do resgate, pois confiaria no processo.

Se não sabemos os motivos e os riscos ao investir em um fundo específico, e não acompanhamos a tese inicial nos momentos de incerteza, é difícil manter a confiança e a lealdade ao prazo e à tomada de decisão definidos no início.

Te ofereço conhecimento, pode ser?

Máquinas do tempo – e bolas de cristal – só existem na ficção. E, como analista de fundos, não tenho a lista do melhor fundo dos próximos cinco anos para te dar.

O melhor que posso fazer, hoje, na série Os Melhores Fundos de Investimento, é oferecer o conhecimento e o acompanhamento necessários para aumentar a confiança no processo e a disciplina de nossos assinantes em períodos de perda.

Só assim, sem ficção científica, conseguimos garimpar e recomendar os fundos de ações que têm a maior probabilidade de repetir a consistência de bons retornos no longo prazo – e a chance de estarem no próximo bilhete de Marty e Dr. Brown.

Um grande abraço,

Bruno Marchesano

COMPARTILHAR

Rodolfo Amstalden: O elogio que nem minha mãe me fez

Em mercados descontados que ainda carregam grandes downside risks, ganha-se e perde-se muito no intraday, mas nada acontece no dia após dia

Degrau por degrau: Confira a estratégia de investimento dos grandes ganhadores de dinheiro da bolsa

Embora a ganância nos atraia para a possibilidade de ganhos rápidos e fáceis, a realidade é que quem ganha dinheiro com ações o fez degrau por degrau

Blood bath and beyond: Entenda o banho de sangue dos mercados financeiros — e as oportunidades para o Brasil

Michael Hartnett, do Bank of America Merrill Lynch, alerta para um possível otimismo exagerado e prematuro sobre o fim da subida da taxa básica de juro nos EUA; saiba mais

Você está disposto a assumir riscos para atingir seus sonhos e ter retornos acima da média?

Para Howard Marks, você não pode esperar retornos acima da média se você não fizer apostas ativas. Porém, se suas apostas ativas também estiverem erradas, seus retornos serão abaixo da média

Rodolfo Amstalden: Qual é o mundo que nos aguarda logo à frente?

O mercado inteiro fala de inflação, e com motivos; afinal, precisamos sobreviver aos problemas de curto prazo. Confira as lições e debates trazidos por John Keynes

Novas energias para seu portfólio: Conheça o setor que pode impedir a Europa de congelar — e salvar sua carteira

Para aqueles que querem apostar no segmento de energia nuclear, responsável por 10% da energia do mundo, é interessante diversificar uma pequena parcela do capital

Está na hora de você virar um investidor qualificado

No longo prazo, produtos de investimento qualificado podem ter uma rentabilidade média maior e permitem maior diversificação

É melhor investir em bolsa ou em renda fixa no atual momento dos mercados financeiros?

A resposta continuará sendo uma carteira devidamente diversificada, com proteções e sob a âncora de valuations suficientemente descontados

Rodolfo Amstalden: Foi tudo graças à peak inflation

Imagine dois financistas sentados em um bar. Um desses sujeitos é religioso, enquanto o outro é ateu. Eles discutem sobre a eventual existência de bull markets

Beta, e depois alpha: Saiba por que você precisa saber analisar a temporada de balanços antes de montar sua carteira

Depois de muito tempo de narrativas sobre juros, inflação e recessão, talvez estejamos entrando num momento em que os resultados individuais voltam a ser relevantes

Rodolfo Amstalden: Uma ideia de research jamais poderá salvar sua alma

Venho escrevendo relatórios de research há quase 15 anos, e ainda não aprendi uma lição: a de que não é possível alcançar consolo para os nossos lutos através da explicação

Más notícias virando boas notícias? Saiba como queda no PIB dos EUA pode beneficiar seus investimentos

Investidores enxergaram nesse dado ruim a possibilidade de o Fed reduzir o aperto monetário. Desde então, os índices americanos valorizaram mais de 10%. Mas será que é para ficar animado?

Felipe Miranda: Dez lições de um fracassado

Após escrever um best-seller sobre o sucesso, hoje resolvi falar sobre o fracasso. Confira uma dezena de coisas que muito possivelmente você não vai ouvir por aí

Por que uma certificação ainda vale muito para trabalhar no mercado financeiro

Longe de mim desmerecer o conhecimento empírico, mas ter um certificado que comprove a sua expertise ainda é fundamental no mundo dos investimentos

O que é preciso para alcançar os melhores resultados em investimentos

Os melhores resultados não costumam vir das nossas melhores intenções, mas das melhores leituras de cenário.

Rodolfo Amstalden: Como se não bastasse, a crise hídrica nas bolsas mundiais voltou

O Ibovespa rompeu a barreira dos 100 mil pontos 8 vezes desde junho, sem sair do lugar, e os investidores estão perdendo dinheiro com tantos pregões que não levam a lugar nenhum

Como lidar com o desconhecido? Saiba como analisar os cenários no mundo e encontrar oportunidades de investimento

Minha sugestão é a diversificação de seu portfólio de investimentos e a ampliação do seu horizonte temporal para se apropriar dos diversos prêmios de risco ao longo do tempo

Será possível retornar à era de ouro dos grandes fundos de ações?

O jogo está estruturalmente mais difícil, por conta da maior competição, das restrições impostas pelo tamanho e pela menor assimetria de informação

E o Oscar de melhor fundo no curto prazo vai para…

Nas crises, o investidor inteligente é aquele que sobrevive. Para isso, deve-se preferir a consistência de bons retornos à raridade de desempenhos excepcionais

Rodolfo Amstalden: Nasci 300 mil anos atrás, sou quase um bebê

Somos mais frágeis do que gostaríamos de admitir. Mas, se tomássemos em plena conta essa fragilidade, faltaria confiança para seguirmos adiante

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP