O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Se você procura uma bola de cristal com os principais passos que estão por vir no mercado financeiro, não posso te oferecer isso, mas sim recomendar os fundos que com maior probabilidade de repetir a consistência de bons retornos no longo prazo

No primeiro filme da trilogia de Robert Zemeckis “De Volta para o Futuro”, o jovem Marty McFly acidentalmente aciona uma máquina do tempo construída pelo cientista e amigo Dr. Brown, retornando aos anos 1950.

Lá, em outro acidente de percurso, ele interfere no evento que levaria seus pais a se apaixonarem, colocando em risco sua própria existência.

Na segunda produção, após o sucesso de Marty em consertar a linha do tempo, Dr. Brown volta do futuro para levar o protagonista consigo com o objetivo de salvar seus futuros filhos.

Porém, ao tentar trazer do futuro um almanaque esportivo com os resultados de todos os jogos entre 1950 e 2000, em busca de enriquecimento fácil, a ideia é sabotada pelo valentão Biff, que descobre a máquina do tempo e a utiliza para entregar o almanaque a si mesmo na década de 50.

De índole questionável, as ações de Biff foram catastróficas ao ponto de alterar toda a linha temporal e o destino de milhares de pessoas da cidade onde moravam.

Imagine, agora, que Marty e Dr. Brown, após frustrarem os planos de Biff, tivessem descoberto uma maneira de tornar alguém muito rico, sem precisar alterar o passado ou prejudicar outras pessoas.

Leia Também

A estratégia é fornecer conhecimento suficiente para que esse indivíduo consiga multiplicar seu capital de forma natural e lenta, mas consistente, com uma quantidade de informações limitadas sobre o futuro.

A condição necessária é que o resultado dependa apenas da disciplina do próprio investidor, seguindo o processo à risca, de forma resiliente e com visão de longo prazo para que possa se tornar multimilionário.

Você seria capaz de lidar com essa dinâmica?

João é um investidor que foi agraciado com essa sorte. Há 20 anos, Marty e Dr. Brown bateram à sua porta e lhe entregaram um bilhete com orientações que, se seguidas minuciosamente, fariam dele um multimilionário nas próximas duas décadas.

O bilhete revelava três informações:

No fim, uma mensagem: “Confie no processo. Invista, realize os aportes, evite acompanhar de perto e ignore as oscilações diárias”.

João, apesar do receio de quem nunca investiu em nada além da poupança, foi tomado pelo entusiasmo e pela possibilidade de enriquecer com o segredo e investiu no primeiro fundo da lista já na mesma semana, em fevereiro de 2002.

Imediatamente, já ignorou uma das sugestões: João passou a acompanhar diariamente seu investimento. A volatilidade o incomodava de forma excessiva e os períodos de perda o deixavam completamente paralisado.

Com o tempo, a sensação foi melhorando. Ainda que os períodos de perda chegassem a mais de 20%, ele reparou que a recuperação sempre vinha em menos de um ano, o que foi lhe trazendo mais confiança.

Após os cinco primeiros anos, chegara a hora da primeira troca. João estava eufórico com o retorno de 856% de seu primeiro investimento, resgatando o total acumulado de mais de R$ 140 mil (após todos os aportes e líquidos de impostos) e aplicando no segundo fundo, exatamente como o bilhete mandava.

No ano seguinte, em 2008, o primeiro grande susto: após atingir seu primeiro milhão, a crise financeira global causada pelos empréstimos hipotecários nos EUA fez com que João acumulasse uma perda de 23%, desde o valor máximo, em poucos meses.

Embora o percentual não o incomodasse tanto, tratava-se, naquele momento, de mais de R$ 300 mil. Porém, confiante nas recuperações em até um ano, graças ao histórico recente, seguiu fiel ao processo e decidiu aguardar.

Dessa vez, a queda foi dolorosa. Em outubro de 2011, seu investimento ainda não havia se recuperado da maior crise desde 1929 e o primeiro milhão de João já não existia.

Seu patrimônio se aproximava de R$ 720 mil, mas as perdas desde o valor máximo já eram de mais de R$ 580 mil, 45% do pico.

Como muitos investidores, João entrou em pânico. Resgatou o saldo total, recebendo R$ 640 mil livres de impostos.

Aliviado com o dinheiro em mãos, decidiu retornar às suas raízes e aplicar tudo novamente na poupança, que considerava mais segura.

De volta para o presente, já se passaram 11 anos desde que ele abandonou o processo. Marty e Dr. Brown reaparecem: “Você está feliz com o resultado?”.

“É claro que estou. Acumulei R$ 1,3 milhão desde que migrei tudo para a poupança! E com muito menos risco”, responde João.

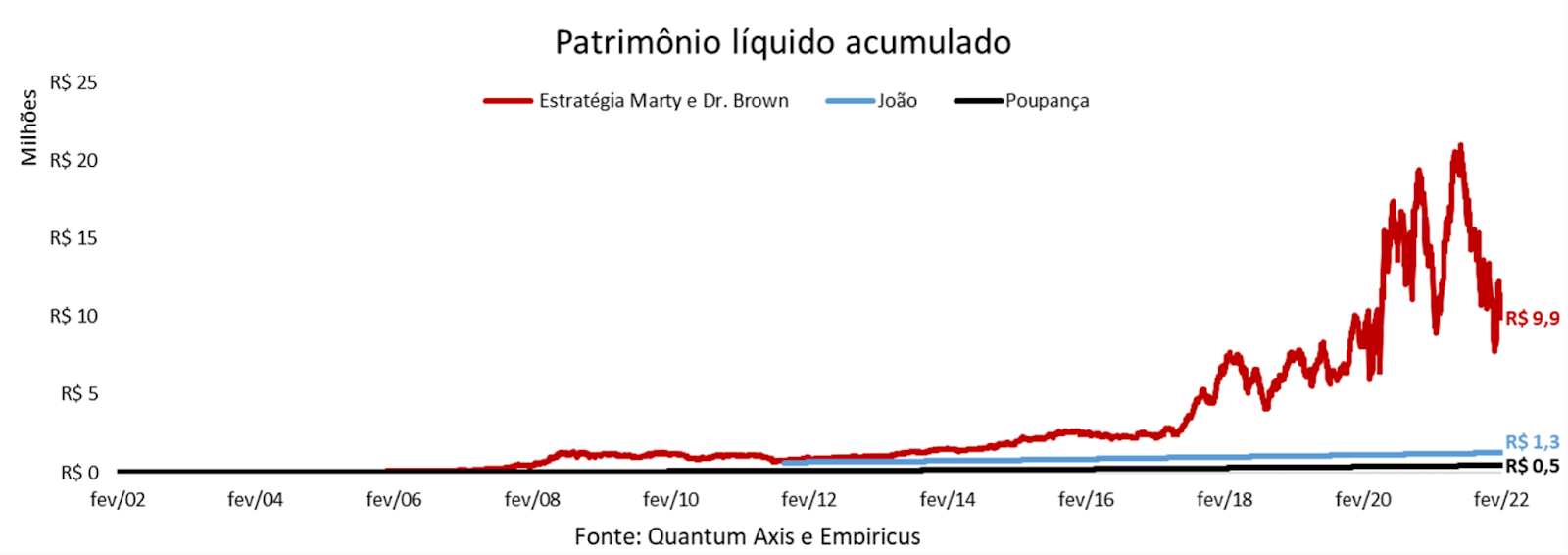

“É uma pena não ter seguido o processo à risca. Os quatro fundos foram exatamente os que tiveram o melhor desempenho em cada período, sem incertezas. O caminho era difícil e requeria resiliência, mas, caso tivesse seguido as orientações e aguentado os períodos de perda, o resultado teria sido este...”, continua o cientista, apresentando-lhe o gráfico a seguir:

No fim, mesmo com o privilégio de informações completas sobre quando, quanto e em quais fundos investir, João falhou em seguir as orientações. O resultado: deixou de ganhar R$ 8,6 milhões.

Quanto mais tempo no mercado financeiro, mais reconheço investidores com dificuldade de se manter fiéis às suas estratégias iniciais, especialmente decisões de longo prazo que passem por períodos desafiadores de curto prazo.

São várias as razões para isso acontecer – e não saber o futuro é, claro, uma delas.

Vejo, porém, os três pontos a seguir como um bom resumo desse comportamento.

Nossa mente busca por tendências e padrões em tudo.

Quando estamos inseridos em uma perda financeira, tendemos a projetar maiores quedas e assumimos que, sem fazer nada, a chance de perder tudo só aumenta.

Não é preciso dizer que tal preocupação dificulta a tomada de decisões racionais.

O bilhete apresentava um plano de longo prazo, mas a necessidade de João de ver seu patrimônio sempre crescendo foi o motivo de sua desistência.

Mesmo tendo a certeza de que ficaria muito rico no longo prazo, capitulou antes da metade do caminho e migrou para algo mais seguro e de curto prazo.

Apesar da informação perfeita do futuro, João não possuía conhecimento sobre investimentos e muito menos sobre fundos. Isso aumentou sua insegurança sobre as perdas.

Com experiência prévia e conhecimento, ele poderia ter resistido à tentação do resgate, pois confiaria no processo.

Se não sabemos os motivos e os riscos ao investir em um fundo específico, e não acompanhamos a tese inicial nos momentos de incerteza, é difícil manter a confiança e a lealdade ao prazo e à tomada de decisão definidos no início.

Máquinas do tempo – e bolas de cristal – só existem na ficção. E, como analista de fundos, não tenho a lista do melhor fundo dos próximos cinco anos para te dar.

O melhor que posso fazer, hoje, na série Os Melhores Fundos de Investimento, é oferecer o conhecimento e o acompanhamento necessários para aumentar a confiança no processo e a disciplina de nossos assinantes em períodos de perda.

Só assim, sem ficção científica, conseguimos garimpar e recomendar os fundos de ações que têm a maior probabilidade de repetir a consistência de bons retornos no longo prazo – e a chance de estarem no próximo bilhete de Marty e Dr. Brown.

Um grande abraço,

Bruno Marchesano

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO