O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Como o risco de a aquisição da Activision Blizzard pela Microsoft ser barrada pode se transformar em uma oportunidade de investimento

Olá, seja bem-vindo à Estrada do Futuro, onde conversamos semanalmente sobre a intersecção entre investimentos e tecnologia.

Hoje, quero te mostrar um exemplo de como o mercado expressa, em números, o risco regulatório visto nas Big Techs.

Sei que você já ouviu falar disso, mas nunca de maneira tão clara e quantitativa.

Você já deve ter visto o Mark Zuckerberg, de terno alinhado, testemunhando em frente aos senadores e deputados americanos, respondendo de perguntas idiotas sobre o funcionamento básico da internet a questionamentos importantíssimos sobre privacidade (ou a ausência dela).

Mark não está sozinho. O Google, por exemplo, é investigado pela União Europeia desde 2010, sob o pretexto de abusar da sua posição de quase monopólio.

A Apple, mesmo incorporando o discurso de privacidade, não ficou para trás: nos EUA, na Europa e na Ásia, ela é investigada pelos reguladores por abusar do seu poder em relação à Apple Store, cobrando uma tarifa abusiva de 30% sobre todos os bens e serviços comercializados lá.

Leia Também

Os reguladores odeiam Mark Zuckerberg e também não nutrem amores pelos executivos de Apple e Google, mas você provavelmente não deve se lembrar de nenhum problema com a Microsoft, a segunda empresa mais valiosa do mundo.

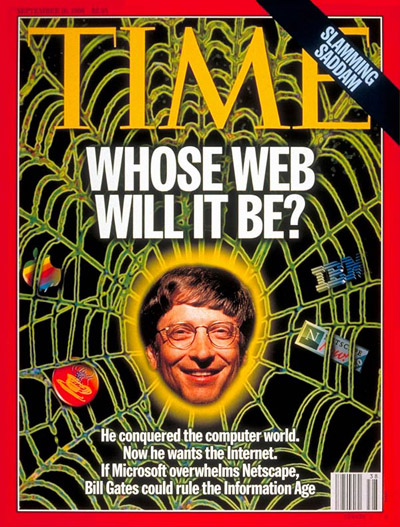

Muitos de nós não nos lembramos, mas Bill Gates, o fundador da Microsoft, já foi tão "odiado" ao redor do mundo quanto atualmente é Mark Zuckerberg.

Na década de 1990, Gates passou de gênio da internet (imagem 1) a robô sem sentimentos numa missão maligna para dominar e subjugar a internet (imagem 2) , em apenas três anos.

Após o início dos anos 2000, a Microsoft viveu sua década perdida: o afastamento do próprio Bill Gates, seguido de outros executivos e a dificuldade em recrutar pessoas levaram as vendas da gigante a estagnar por um período de quase dez anos.

Foi só muito tempo depois, sob a liderança do atual CEO, Satya Nadella, e sem mais absolutamente nenhum envolvimento de Gates, que a Microsoft faria sua migração para a tecnologia em nuvem e voltaria a ser uma das empresas de maior crescimento e sucesso do mundo.

No caminho, eles aprenderam uma lição: é melhor não chamar a atenção.

Nos últimos anos, porém, a Microsoft voltou a pisar em terreno acidentado, realizando aquisições.

No ano passado, por exemplo, pagou pouco mais de US$ 20 bilhões pela Nuance, uma empresa que desenvolve algoritmos de inteligência artificial para processamento de linguagem, com foco no setor médico.

Poucos meses antes, em setembro de 2020, havia adquirido a ZeniMax Media, mais conhecida pelo estúdio de games Bethesda, dono de propriedades intelectuais como os jogos Fallout, Doom, Skyrim e outros grandes sucessos da indústria.

O ritmo foi acelerando e, apenas em 2021, a Microsoft comprou 13 empresas:

Apesar do volume, se excluirmos as duas empresas que mencionei acima (ZeniMax e Nuance), a maioria das aquisições da Microsoft foram startups e portanto, não chamaram muita atenção regulatória.

Eis que o time de Satya Nadella colocou o seu caminhão de dinheiro para trabalhar, anunciando uma aquisição imensa em janeiro de 2022: US$ 68,7 bilhões pela Activision Blizzard, o maior publisher independente do mercado de games.

Não vou entrar em grandes detalhes sobre o momento que vivia a Activision até receber a proposta (posso fazê-lo em uma coluna futura), mas fato é que a proposta da Microsoft embutiu um prêmio relevante aos acionistas.

Na véspera da oferta, as ações da Activision (Nasdaq: ATVI) fecharam negociadas a US$ 63,90.

A Microsoft ofereceu US$ 95 dólares por ação para adquirir a companhia, quase 50% de prêmio.

Apesar do salto, as ações da ATVI começaram a negociar entre US$ 82 e US$ 79 dólares; enquanto escrevia essa coluna, quase 17% abaixo do valor oferecido pela Microsoft.

É normal que, em situações como essa, exista uma diferença entre valor na tela e o valor oferecido para adquirir a companhia.

Podemos pensar nessa diferença como o risco que os investidores atribuem ao fechamento da operação.

Em diversas ocasiões, vi essa diferença oscilar entre 5% (na maioria dos casos) a 10% nos casos mais agudos.

O que o mercado está dizendo é que existe uma possibilidade relevante dessa operação não se concretizar.

Em outras palavras: os investidores temem que os anos de sossego regulatório para os acionistas da Microsoft estejam chegando ao fim, e que a aquisição da Activision Blizzard possa ser barrada.

Nos últimos anos, a Microsoft passou por um processo de expansão de múltiplos, com os investidores, ao após a ano, mais confortáveis em pagar mais caro pela previsibilidade e crescimento que a companhia foi capaz de entregar.

Negociada a 28 vezes o lucro estimado para os próximos 12 meses, caso a transação com a Activision não seja aprovada, imagino que MSFT possa sofrer um movimento de reversão, voltando a negociar mais próxima do patamar de 20 vezes lucros.

Se isso acontecer, será uma grande oportunidade de investimento.

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY