Ultrapar confirma a venda da Extrafarma para a Pague Menos; entenda o que muda para as companhias

A Ultrapar vendeu a Extrafarma para a Pague Menos, por R$ 700 milhões. Entenda os desdobramentos para cada uma das partes e a reação do mercado

ATUALIZADO ÀS 18h50: a Ultrapar confirmou oficialmente a venda da Extrafarma para a Pague Menos, por R$ 700 milhões

Uma notícia pegou o mercado de surpresa nesta terça-feira (18): a Ultrapar finalmente daria início ao seu programa de enxugamento do portfólio, vendendo a Extrafarma — um ativo particularmente problemático de sua carteira e amplamente contestado pelos acionistas da companhia. O comprador? A Pague Menos, numa transação de R$ 700 milhões.

Um final feliz para a Ultrapar, certo? Bem... não exatamente. As ações ON da empresa (UGPA3) até abriram em alta, mas rapidamente perderam força e, fecharam o dia em baixa de 1,18%, a R$ 20,16.

Por outro lado, os papéis ON da Pague Menos (PGMN3) disparam, terminando o pregão com ganhos de 9,59%, a R$ 11,77 — um novo recorde para os ativos, que estrearam na bolsa em agosto de 2020, a R$ 8,50.

O que aconteceu? Por que é que a tão cobiçada venda da Extrafarma tornou-se uma frustração para a Ultrapar?

Em primeiro lugar, vale destacar que a operação só foi confirmada pelas partes por volta de 18h40 — a Reuters contou a novidade em primeira mão ainda durante a manhã, mas as empresas passaram o dia dizendo apenas que estavam conversando.

Leia Também

Mas, mesmo sem o aperto de mãos oficial, o mercado começou a fazer contas e simular os impactos da venda da Extrafarma.

Ultrapar e Extrafarma: não deu match

A Ultrapar é mais conhecida por ser a controladora da rede de postos Ipiranga, mas seu portfólio tem outros ativos: a Ultragaz, empresa distribuidora de gás domiciliar; a Ultracargo, de armazenagem de produtos químicos; a Oxiteno, braço de indústrias químicas; e a rede de farmácias Extrafarma.

A princípio, a Ultrapar pretendia implantar as farmácias nos postos Ipiranga, gerando mais tráfego e recorrência à rede. Só que o plano nunca deu muito certo: o varejo de medicamentos é difícil, tem competição acirrada e margens comprimidas; além disso, faltava expertise ao grupo para administrar o negócio.

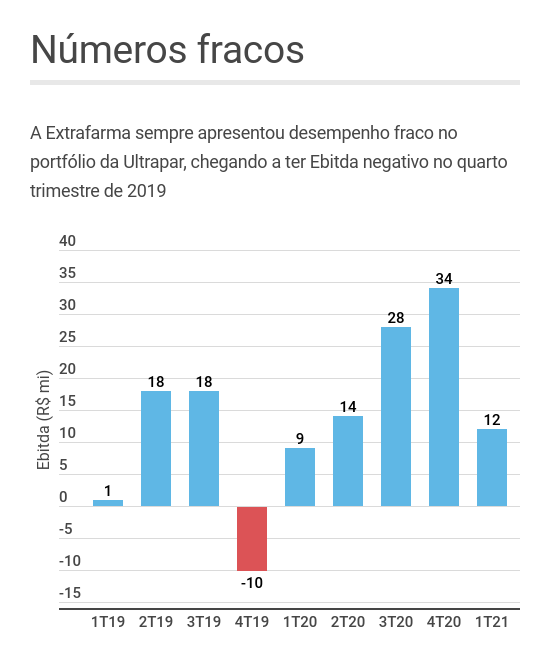

Tanto é que, apesar das mais de 400 lojas no país, a Extrafarma nunca teve uma relevância muito grande nos resultados da Ultrapar. Pelo contrário: não foram poucas as ocasiões em que o ativo representou um fardo a ser carregado.

"A Extrafarma é um caso de racionalização na alocação de capital após anos de queima de caixa e esforços fracassados para que o negócio se desenvolvesse de modo rentável", escreve o BTG Pactual, em relatório sobre o último Ultrapar Day, realizado na semana passada. "A Extrafarma deve manter uma estratégia mais seletiva em relação à abertura de novas lojas, focando na digitalização"

No primeiro trimestre de 2021, por exemplo, a Extrafarma teve um Ebitda — o lucro antes de juros, impostos, depreciação e amortização — de apenas R$ 12 milhões, representando apenas 1,2% do Ebitda de R$ 996 milhões reportado pela Ultrapar como um todo.

E olha que o resultado dos primeiros três meses de 2021 nem foi dos piores: num passado não muito distante, a Extrafarma tinha Ebitda negativo.

Dito isso, por que a venda de um ativo tão problemático não agradou o mercado? A chave da questão está no preço: os R$ 700 milhões — R$ 600 milhões mais R$ 100 milhões em dívidas — foram considerados quase uma pechincha.

"O valor é ruim, mas para um ativo que até pouco tempo estava com Ebitda negativo, não dá para reclamar muito…", disse um gestor de fundos de uma casa de investimentos em São Paulo. E ele diz mais:

Acho que o único ponto marginalmente positivo é que finalmente o pessoal da Ultrapar conseguiu se livrar dessa porcaria

Pague Menos e Extrafarma: união feliz

Mas o que é lixo para uns pode muito bem ser luxo para outros — e, para a Pague Menos, faz todo o sentido do mundo ter a Extrafarma no portfólio.

No primeiro trimestre de 2021, a Pague Menos reportou alta de 380% no lucro líquido e crescimento de 27% no Ebitda; as vendas por loja por mês subiram mais de 10%, com ticket médio avançando 23%.

E, ainda mais importante: os resultados foram obtidos com um número menor de funcionários nos quadros, Ou seja, a companhia conseguiu rentabilizar mais o negócio.

Mas nem só de pontos positivos foi feito o balanço da Pague Menos. A participação de mercado em nível nacional ficou em 5,2% entre janeiro e março deste ano, uma baixa de 0,5 ponto percentual (p.p.) na comparação com o mesmo período de 2021.

As regiões Norte e Nordeste tiveram baixas de 2 p.p. e 1,4 p.p., respectivamente — ao mesmo tempo, farmácias independentes aumentaram seu market share no Nordeste em 2,3 pontos, dado o aumento de consumo nos bairros periféricos em meio à pandemia.

A compra dialoga exatamente com essa fraqueza na participação de mercado: a Extrafarma está presente no Amapá, Bahia, Ceará, Maranhão, Pará, Paraíba, Pernambuco, Rio Grande do Norte, Sergipe e Tocantins — o único estado fora do eixo Norte-Nordeste é São Paulo, com 45 das 402 unidades.

Com a incorporação das lojas, a rede da Pague Menos passará a ter mais de 1.500 unidades — um crescimento de cerca de 40% em relação aos números de hoje.

Outro ponto importante é o valor da operação em si: conforme dito pelo gestor citado acima, os R$ 700 milhões a serem pagos pela Extrafarma representam um preço bastante descontado, por mais que o ativo não seja interessante para a Ultrapar.

E mesmo em relação às métricas de caixa e endividamento, a compra da Extrafarma não traz grandes preocupações à Pague Menos. Ao fim do primeiro trimestre de 2021, a companhia tinha dívida líquida R$ 351,1 milhões, enquanto o caixa e equivalentes somavam R$ 478,2 milhões.

Dos R$ 700 milhões da transação, 50% serão pagos no fechamento; o restante será pago em dois anos, em parcelas iguais — um desenho que não traz grande estresse ao caixa e ao cronograma de vencimentos da Pague Menos.

COMPARTILHAR

Nem toda boa notícia é favorável: entenda por que o UBS mudou sua visão sobre Itaú (ITUB4), mesmo com resultados fortes

Relatório aponta que valorização acelerada da ação e preço atual já incorporam boa parte dos ganhos futuros do banco

Azul (AZUL4) dá mais um passo na recuperação judicial e consegue aprovação de petições nos EUA

A aérea tem mais duas audiências marcadas para os dias 15 e 24 de julho que vão discutir pontos como o empréstimo DIP, que soma US$ 1,6 bilhão

A acusação séria que fez as ações da Suzano (SUZB3) fecharem em queda de quase 2% na bolsa

O Departamento do Comércio dos EUA identificou que a empresa teria exportado mercadorias com preço abaixo do normal por quase um ano

Uma brasileira figura entre as 40 maiores empresas com bitcoin (BTC) no caixa; confira a lista

A empresa brasileira tem investido pesado na criptomoeda mais valiosa do mundo desde março deste ano

Em um bom momento na bolsa, Direcional (DIRR3) propõe desdobramento de ações. Veja como vai funcionar

A proposta será votada em assembleia no dia 30 de julho, e a intenção é que o desdobramento seja na proporção de 1 para 3

Nvidia (NVDA34) é tetra: queridinha da IA alcança a marca inédita de US$ 4 trilhões em valor de mercado

A fabricante de chips já flertava com a cifra trilionária desde a semana passada, quando superou o recorde anteriormente estabelecido pela Apple

Cyrela (CYRE3) quase triplica valor de lançamentos e avança no MCMV; BTG reitera compra — veja destaques da prévia do 2T25

Na visão do banco, as ações são referência no setor, mesmo com um cenário macro adverso para as construtoras menos expostas ao Minha Casa Minha Vida

Ações da Braskem (BRKM5) saltam mais de 10% na bolsa brasileira com PL que pode engordar Ebitda em até US$ 500 milhões por ano

O que impulsiona BRKM5 nesta sessão é a aprovação da tramitação acelerada de um programa de incentivos para a indústria petroquímica; entenda

Tenda (TEND3): prévia operacional do segundo trimestre agrada BTG, que reitera construtora como favorita do setor, mas ação abre em queda

De acordo com os analistas do BTG, os resultados operacionais foram positivos e ação está sendo negociada a um preço atrativo; veja os destaques da prévia o segundo trimestre

Mais um acionista da BRF (BRFS3) pede a suspensão da assembleia de votação da fusão com a Marfrig (MRFG3). O que diz a Previ?

A Previ entrou com um agravo de instrumento na Justiça e com um pedido de arbitragem para contestar a relação de troca proposta, segundo jornal

Jeff Bezos vende mais US$ 666 milhões em ações da Amazon (AMZN34); saiba para onde está indo esse dinheiro

Fundador da Amazon já se desfez de quase 3 milhões de papéis só em julho; bilionário planeja vender cerca de 25 milhões de ações até maio de 2026

Ação do Inter (INTR) ainda tem espaço para subir bem, segundo o Citi — mas rentabilidade de 30% em 2027 ainda não convence

O Citi elevou estimativas para lucro e rentabilidade do Inter, além de aumentar o preço-alvo das ações, mas acha que plano 60-30-30 não deve se concretizar por completo

Produção pode salvar o segundo trimestre da Vale (VALE3)? Citi faz as contas e mantém cautela

Para o banco americano, os resultados do 2T25 devem apresentar melhora da produção e potencial alta no minério de ferro, que está sob pressão

BitChat: fundador do Twitter lança app que rivaliza com o WhatsApp e funciona sem internet

Aplicativo criado por Jack Dorsey permite trocar mensagens via Bluetooth ou Wi-Fi local; projeto mira privacidade, descentralização e resistência à censura

JBS (JBSS32) cai mais de 3% na B3 após previsões nada saborosas para o segundo trimestre

Goldman, XP e Itaú BBA cortam projeções e destacam a pressão nos EUA em um trimestre amargo para a gigante das carnes

Itaú BBA eleva projeção para o Ibovespa até o fim de 2025; saiba até onde o índice pode chegar

Banco destaca cenário favorável para ações brasileiras com ciclo de afrouxamento monetário e menor custo de capital

Falta de OPA na Braskem não é o que preocupa o BTG: o principal catalisador da petroquímica está em outro lugar — e não tem nada a ver com Tanure

Embora as questões de governança e mudança de controle não possam ser ignoradas, o verdadeiro motor (ou detrator) é outro; veja o que dizem os analistas

Enquanto Banco do Brasil (BBAS3) sofre o peso do agronegócio, Bradesco (BBDC4) quer aumentar carteira agrícola em até 15% na safra 2025/26

O Bradesco traçou uma meta ousada: aumentar sua carteira agrícola entre 10% e 15% para a safra 2025/2026; veja os detalhes da estratégia

XP cobra na Justiça a Grizzly Research por danos milionários após acusações de esquema de pirâmide

A corretora acusa a Grizzly Research de difamação e afirma que o relatório causou danos de mais de US$ 100 milhões, tanto em perdas financeiras quanto em danos à sua reputação

Fundador da Hypera (HYPE3) estabelece acordo para formar bloco controlador — e blindar a empresa contra a EMS; entenda

Mesmo com a rejeição da oferta pela Hypera em outubro do ano passado, a EMS segue demonstrando interesse pela aquisição da rival

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP