Meu fundo caiu, e agora? A resposta é esperar

“Se o inimigo foge, não o persiga. Não detenha um exército de volta para casa. Deixe sempre uma saída de fuga. Não acosse um inimigo desesperado.”

A lição que podemos apreender das frases acima é simples: se você quer que alguém desista de uma batalha, não o deixe sem saída. Uma pessoa acuada tem seu instinto de sobrevivência despertado e passa a tomar riscos que antes não estava disposta. Esse e outros ensinamentos são passados e estudados há mais de dois milênios em um dos livros sobre estratégia mais antigos e lidos no mundo: “A Arte da Guerra”, de Sun Tzu.

Para mim, a história de Hernán Cortés, conquistador espanhol responsável por liderar a expedição que levou à queda do Império Asteca, é uma das que melhor retrata a ideia acima.

Segundo a lenda, Cortés comandava cerca de 600 homens e teria que enfrentar uma civilização que possuía milhares de guerreiros. Sem muita saída e com seus homens desmoralizados e querendo embarcar de volta para casa, Cortés decidiu tirar essa opção da mesa ao destruir todas as suas embarcações.

Pelo menos é assim que a história é contada — infelizmente, desconheço uma versão mais aceita pelos historiadores.

A decisão de Cortés encurralou seus homens e os deixou sem opção de fuga, pelo menos no curto prazo. O resultado foi interessante. Seu instinto de sobrevivência foi despertado e os levou a superar um desafio aparentemente intransponível.

Leia Também

E qual a relação disso com fundos de investimento?

Já imaginou o efeito psicológico que um prazo de resgate de 30 dias tem em você durante uma crise?

Quando um fundo cai muito, a primeira reação de um investidor inexperiente (sei que não é o seu caso) é pensar em resgatar. Se o prazo de resgate for curto, de cinco dias, por exemplo, provavelmente ele não vai pensar duas vezes, vai resgatar na hora.

O investidor assume que será o mais rápido e que será capaz de antecipar uma grande crise, reduzir suas perdas e, eventualmente, capturar uma recuperação. Assume que é mais esperto que todo o mercado, com suas equipes com décadas de experiência. Será mesmo?

Quando o gestor decide colocar um prazo de resgate de 30 dias ou mais, é acrescentada uma dose de incerteza no ato de resgatar do investidor. Fica aquele receio de que o mercado pode cair mais ou, ainda, que você pode ficar de fora de uma recuperação rápida.

Esse receio ou medo pode fazer com que o investidor acabe resistindo à tentação de curto prazo de resgatar, mantendo-se fiel aos motivos de longo prazo que o levaram a investir no fundo em primeiro lugar.

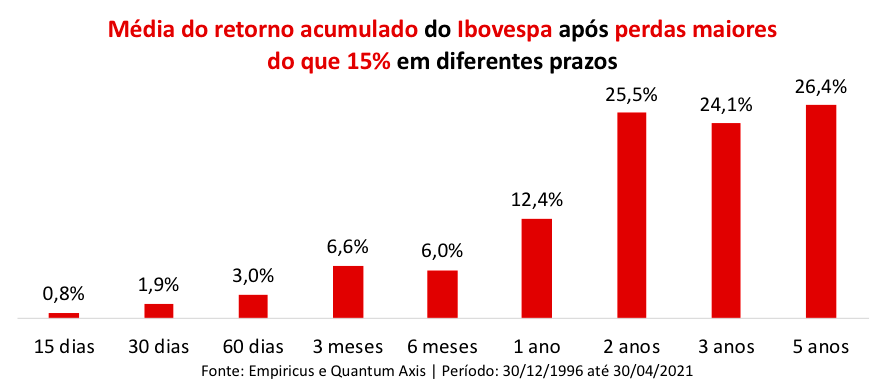

Se o medo não for suficiente, talvez o argumento a seguir te ajude a convencer algum conhecido ou amigo que não goste desses prazos longos. O Ibovespa teve 140 períodos de queda desde 1997. E entre essas quedas apenas dez superaram a marca de -15%.

No gráfico abaixo identificamos qual foi a média de performance do índice após cada uma das dez quedas. Repare que resgatar após uma grande queda é uma das piores coisas que você pode fazer para o seu dinheiro, considerando que em todos os prazos a média de retorno após o baque foi positiva. Quanto maior o prazo que olhamos, maior o benefício potencial de não sair do fundo.

Só esses dois argumentos já bastariam para uma defesa de prazos mais longos de resgate. Contudo, a ideia que levou os fundos a adotá-los teve origem no receio de o gestor ser obrigado a vender seus ativos com pressa, a preços muito descontados no mercado.

Já imaginou gerir um fundo no meio de uma crise como as de 2008 ou 2020? Você precisa entender o cenário, decidir o que fazer na carteira, responder às aflições dos investidores, lidar com venda dos ativos por conta de resgates e se preocupar em como remunerar e reter sua equipe em meio a uma perda relevante de receitas, estas diretamente atreladas ao patrimônio do fundo, que caiu por conta dos resgates e das perdas no mercado.

Alguns gestores podem até ser gênios, mas nenhum deles é super-herói.

O prazo de resgate reduz o efeito dos três últimos problemas. Dá tempo para o gestor vender os ativos sem pressa, ao mesmo tempo que ajuda a aumentar a tolerância de risco do investidor e diminui a perda de patrimônio.

Por isso que na série Os Melhores Fundos de Investimento só recomendamos aqueles fundos com prazos de resgate condizentes com suas estratégias. Acreditamos que a segurança que esse prazo trará para o gestor e para o investidor tem impacto positivo nas chances de um fundo obter retornos superiores ao do mercado.

COMPARTILHAR

Mega-Sena 2912 acumula, mas Lotofácil 3482 deixa mais duas pessoas mais próximas do primeiro milhão

Assim como aconteceu na segunda-feira, a Lotofácil foi a única loteria a ter vencedores na faixa principal ontem; além da Mega-Sena, a Quina, a Dia de Sorte e a Timemania também acumularam

Fitch projeta novo cenário de crédito no Brasil com o Pix parcelado; saiba quem ganha e quem perde com isso

Agência de classificação de risco prevê que o modelo vai remodelar pagamentos e aumentar a concorrência com os cartões de crédito no Brasil; Banco Central deve liberar nova modalidade ainda em setembro

‘Vamos explorar petróleo na Foz do Amazonas’, diz Lula — presidente tenta esfriar tensões em torno da Margem Equatorial

Durante entrevista à Rede Amazônica, o petista falou sobre as atividades na região e também saiu em defesa da ministra do Meio Ambiente

Criptomoedas, FBI e um cruzeiro ao Polo Norte: como a prisão de um intermediário russo nos EUA gerou dor de cabeça para uma das famílias mais ricas da França

A prisão de um intermediário russo de criptomoedas pelo FBI transformou um cruzeiro de luxo ao Polo Norte em uma disputa judicial que respinga na bilionária família Pinault, dona da Gucci e da Saint Laurent

Lotofácil 3481 deixa duas pessoas mais próximas do primeiro milhão; Quina acumula e Mega-Sena pode pagar R$ 47 milhões hoje

A Lotofácil foi a única loteria a ter vencedores na faixa principal na segunda-feira; Quina, Dupla Sena, Lotomania e Super Sete acumularam

Mesmo com recorde de transações via Pix, por que os brasileiros ainda movimentam mais de R$ 200 bilhões por semestre em cheque

Mesmo com queda no uso, cheques seguem relevantes nas transações de maior valor e ainda movimentam valores expressivos

Agenda econômica tem IPCA no Brasil e decisão de juros do BCE; confira os indicadores que agitam os mercados nesta semana

A agenda dos próximos dias conta ainda com a publicação do relatório da Opep e de dados de pedidos de seguro-desemprego nos EUA

ChatGPT vs. DeepSeek: confira o resultado da batalha das IAs pelo prêmio da Lotofácil da Independência

Provocamos o ChatGPT e a DeepSeek para obter palpites para o bolão da firma na Lotofácil da Independência. O resultado você confere a seguir.

Mega-Sena 2911 e +Milionária 283 acumulam e prêmios ficam ainda mais altos

Depois de pagar o prêmio principal três vezes em agosto, a Mega-Sena ainda não saiu em setembro; veja os números do último concurso

Com as atenções voltadas para a Lotofácil da Independência, uma aposta fatura sozinha o prêmio milionário da Quina 6820

Sem muita gente perceber, o prêmio principal da Quina acaba de sair pela segunda vez em setembro — e uma pessoa está muito feliz com isso

Lotofácil da Independência 2025 tem 54 apostas premiadas e mais de mil de ganhadores, mas apenas 31 ficam milionários

Caixa Econômica Federal sorteou neste sábado prêmio de mais de R$ 231 milhões na Lotofácil da Independência, um recorde na modalidade.

Veja os números da Lotofácil da Independência 2025; rateio será conhecido em instantes

Sorteio da Lotofácil da Independência foi realizado na noite deste sábado em São Paulo

Assista ao vivo ao sorteio da Lotofácil da Independência 2025

A Caixa Econômica Federal sorteará em instantes o prêmio da Lotofácil da Independência de 2025. Quem jogou, jogou. Quem não jogou não joga mais. As apostas se encerraram às 19h em ponto. O início do sorteio está programado para as 20h deste sábado (6). O prêmio em jogo é estimado em R$ 220 milhões. Assim […]

Quina 6819 e outras loterias acumulam; Mega Sena e +Milionária têm a ingrata missão de concorrer com a Lotofácil da Independência hoje

Depois de pagar R$ 10 milhões na terça-feira, Quina acumulou ontem, mas prêmio em jogo ainda não faz nem cócegas dos oferecidos pela Mega-Sena, pela Mais Milionária e pela Lotofácil da Independência

Lotofácil da Independência 2025 paga hoje prêmio de R$ 220 milhões — e ainda dá tempo de apostar

Como acontece na Mega da Virada, o prêmio da Lotofácil da Independência não acumula; aposta mínima custa R$ 3,50

Túnel Santos-Guarujá: portuguesa Mota-Engil vence leilão e deve construir primeira travessia submersa do Brasil

Projeto deve reduzir para dois minutos trajeto no litoral paulista que hoje pode levar uma hora ou mais

Após série de ataques hacker, Banco Central reforça a segurança e limita valores de TED e Pix para algumas instituições; entenda o que muda

As novas medidas agilizam o processo de identificação de fraudes e aumentam os requisitos para as instituições de pagamentos

Cartão de crédito está com os dias contados? Pix parcelado deve ser lançado neste mês; entenda como vai funcionar

O Banco Central ainda colocou no radar o Pix garantido, que permitirá que o pagamento seja utilizado como garantia de empréstimos

Lotofácil da Independência 2025: Desafiamos o ChatGPT e a DeepSeek a proporcionarem palpites para o sorteio de R$ 220 milhões; quem vai ganhar a batalha das IAs?

IAs dão palpites e dicas para o concurso especial da Lotofácil da Independência, que será sorteado amanhã pela Caixa

Túnel Santos-Guarujá: um século de projetos e promessas que nunca saíram do papel

Com investimento de R$ 6,8 bilhões, túnel Santos-Guarujá promete revolucionar a mobilidade da Baixada Santista, mesmo diante de desafios no leilão

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP