O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Mesmo que tenhamos um cenário positivo pela frente em termos de recuperação econômica, é necessário posicionar parte do portfólio em ativos estratégicos

Em meados de março, o Comitê de Política Monetária (Copom) elevou a taxa básica de juros para 2,75% ao ano e já contratou um novo aumento de 0,75 ponto percentual para o próximo encontro, que ocorre em maio.

Logo em seguida, a estimativa do mercado (Relatório Focus) revelou uma Selic de 5% ao final do ano, ou seja, provavelmente teremos uma nova onda de elevações no segundo semestre.

Atualmente, um dos temas mais debatidos no mercado é justamente essa perspectiva de aumento da taxa básica de juros neste ano. Seria este aumento necessário? Será capaz de “segurar” o dólar? Qual será seu efeito na economia e no mercado de capitais?

As respostas dessas perguntas abrem uma discussão bem ampla, na qual seriam necessárias ao menos umas três colunas para uma introdução bem feita. Como no Décimo Andar trabalhamos com o mercado imobiliário, abordaremos sobre seu impacto na indústria de fundos imobiliários.

Indo direto ao ponto, há um impacto importante que deve ser considerado na indústria de FIIs. Esta não será a primeira vez que vivemos um ciclo de alta de juros. Em um contexto completamente diferente — sem pandemia, mas com grave crise econômica – a performance dos FIIs entre 2013 a 2015 não deixou saudades aos cotistas.

De forma geral, o que podemos adiantar é que um dos impactos iniciais é a redução da vantagem do carrego dos fundos em relação ao CDI, e isso será fator relevante durante o ano, possivelmente afetando os níveis de preço da indústria.

Leia Também

Contudo, em grande parte das ocasiões, o mercado antecipa possíveis mudanças no cenário econômico no curto prazo. Com a estimativa de aumento para 5% já contratada, interpreto que os preços atuais dos FIIs já assumam uma elevação da Selic a este patamar.

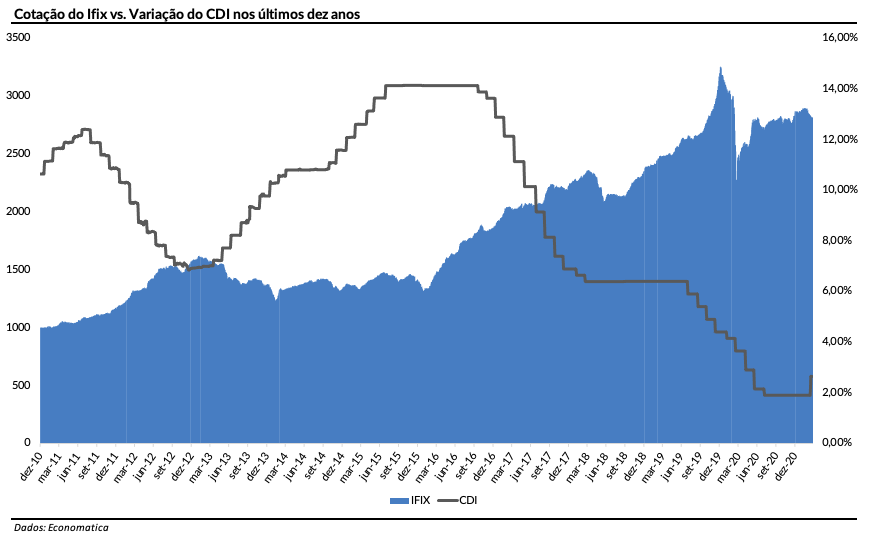

É bom lembrar que o Ifix — principal índice de fundos imobiliários da B3 — já acumula quedas em 2020 e 2021, de 10% e 1,8%, respectivamente.

Isto é, um eventual grande impacto de precificação só será efetivado caso tenhamos um estresse adicional dos juros futuros – especialmente aqueles com vencimentos longos, pois são eles que balizam os modelos de "valuation" de FIIs. Esse movimento pode acontecer em diversos cenários, principalmente se as reformas estruturais não forem feitas e os gastos ficais aumentarem.

Em nossa visão, mesmo que tenhamos um cenário positivo pela frente em termos de recuperação econômica, é necessário posicionar parte do portfólio em ativos estratégicos, capazes de proteger a carteira aos riscos mencionados acima. Neste sentido, os fundos de papel (ou crédito) possuem um papel importante.

Em resumo, os fundos de crédito atuam no mercado imobiliário por meio de títulos de dívidas atrelados ao setor, alcançando diversos segmentos. Em sua maioria, os CRIs (Certificados de Recebíveis Imobiliários) são os principais ativos presentes nas carteiras dos fundos.

Normalmente, os títulos investidos são indexados as taxas de mercado, inclusive CDI, IPCA e IGPM. Dessa forma, eles são capazes de repassar as altas inflacionárias, por exemplo. É verdade que os FIIs de tijolos (lajes corporativas, shoppings, galpões, etc) também possuem essa vertente, dado que os contratos são corrigidos por esses índices.

Entretanto, devido ao risco de vacância e das diversas modalidades de contratos, observamos que não é simples negociar o repasse destes indexadores, especialmente nessa época de crise – ou seja, nem sempre há uma proteção eficaz em alguns segmentos.

No caso do mercado de crédito, você tem um mercado mais líquido e regulamentado, o que protege o detentor do título. O risco de default ou inadimplência é menor.

Vale mencionar que existem diversos tipos de fundos de papel, dos mais modestos aos extremamente arrojados. Como estamos tratando de uma parcela mais conservadora da carteira, preferimos os FIIs majoritariamente High Grade, que são sinônimos de qualidade.

Isto é, por meio de portfólios bem diversificados, com títulos de bons devedores, garantias reais, mecanismos de proteção contra pré-pagamentos e comandados por gestoras renomadas, podemos nos preparar para o cenário de alta da Selic.

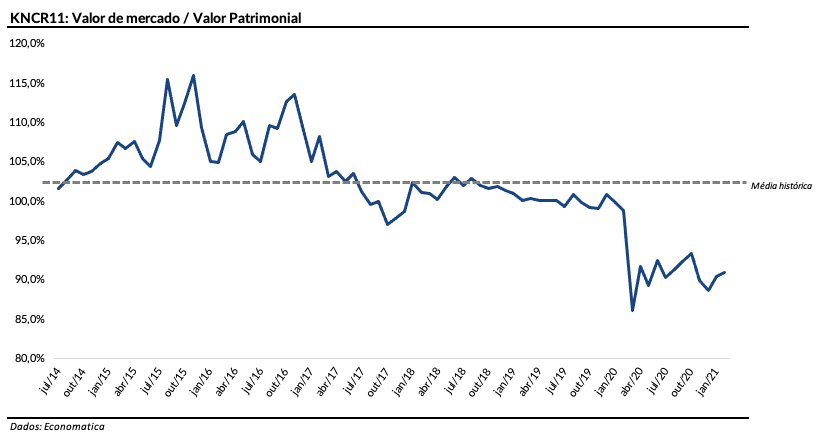

Neste sentido, o Kinea Rendimentos Imobiliários FII (KNCR11) é uma alternativa interessante.

Criado em 2012, o FII é um dos maiores nomes da Bolsa, com participação de aproximadamente 4% no Ifix. O fundo é gerido pela Kinea Investimentos e administrado pelo Intrag DTVM (ambas do grupo Itaú) e tem por objetivo investir em títulos mobiliários, como CRI, LCI, LH e fundos imobiliários.

O perfil do KNCR11 é de baixo risco, uma vez que há concentração em títulos de dívidas de empresas de grande porte, líderes do setor em que atuam e com boa reputação financeira – avaliados com notas elevadas de crédito pelas agências de rating. Atualmente, possui exposição de 91,5% do portfólio em CRIs, sendo que o restante está disponível em caixa para novas oportunidades.

Já em relação à indexação, o fundo investe majoritariamente em ativos com taxas pós-fixadas atreladas ao CDI, com um prêmio adicional. Deste modo, a rentabilidade do fundo foi bastante afetada nos últimos anos em função da redução da Taxa Selic até a mínima histórica.

De acordo com o último relatório gerencial, a composição de indexadores é formada por produtos 88,4% ao CDI, 8,5% a Selic, 2,8% ao IPCA e 0,2% ao IGPM. Devido a essa grande exposição ao CDI e a Selic, o KNCR11 se beneficia e protege o investidor de uma eventual subida das taxas de juros. Ademais, ele possui uma carteira pulverizada com 50 ativos, o que reduz o impacto de eventuais prejuízos em operações específicas.

Historicamente, o fundo operou com ágio de 2% da média sobre o valor patrimonial. No nível de preço atual, ele opera com desconto de quase dois dígitos. Isso, em nossa visão, demonstra que o FII tem ganho de capital para capturar no curto/médio prazo, além do posicionamento estratégico para o portfólio.

Enfim, as operações do fundo são bem costuradas, com excelentes ativos de colaterais, baixo LTV (loan to value, relação entre o valor do crédito e o do imóvel usado como garantia) e mecanismos de proteção em caso de pré-pagamento de dívida.

O fundo não teve bom desempenho neste ciclo de queda da taxa Selic, tendo em vista a queda nos proventos e hoje se encontra em um nível atrativo de preço. Como enxergamos uma retomada da taxa básica até o final do ano, entendo que esse é um momento interessante para montar posição no ativo.

Forte abraço!

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY