Tempos modernos: investir é preciso, por mares nunca dantes navegados

"As armas e os barões assinalados,

Que da ocidental praia Lusitana,

Por mares nunca de antes navegados,

Passaram ainda além da Taprobana,

Em perigos e guerras esforçados,

Mais do que prometia a força humana,

E entre gente remota edificaram

Novo Reino, que tanto sublimaram”

Os Lusíadas

Vamos ter um papo de gente fina, elegante e sincera. Os tempos modernos — da História, não do Lulu — tradicionalmente têm seu início marcado em 29 de maio de 1453, com a tomada de Constantinopla pelos turcos otomanos. Pode haver alguma discordância de limite cronológico, se esse é mesmo o marco do fim da Idade Média. De modo geral, porém, concorda-se com o encerramento do feudalismo no século 15 para o início de um novo paradigma, que incluiria o renascimento, o mercantilismo e a era dos descobrimentos. Navegar era preciso, ainda que por mares nunca dantes navegados.

Na quinta-feira, no exato mesmo momento em que foram publicados mais 6,6 milhões de novos pedidos de auxílio-desemprego nos EUA, levando a um acúmulo de 16,5 milhões em apenas três semanas (projeções de desemprego já na casa de 14%, segundo Mohamed El-Erian, num patamar superior ao ápice da crise de 2008), o Federal Reserve anunciou uma injeção de liquidez de US$ 2,3 trilhões — o que inclusive rendeu anedotas divertidas:

Foi o momento em que, definitivamente, o Fed foi para o “all-in” ou teve, na prática, muito além do discurso, seu “whatever it takes” (tudo o que for necessário). De forma ainda mais ampla, talvez o banco central americano tenha adotado um novo paradigma, absorvendo até então hipótese teórica que permeia a chamada “Teoria Monetária Moderna” (Modern Monetary Theory ou MMT).

Simplificando um tanto as coisas — e talvez tornando a explicação excessivamente grosseira —, a MMT argumenta que governos com capacidade de se endividar na própria moeda não precisam se preocupar com déficits, mesmo os muito grandes, contanto que atuem para o preenchimento de folga da oferta agregada. Sempre que houver alguma fraqueza de demanda, o governo pode emitir sua própria moeda, endividar-se e isso não é um problema. Afinal, segundo a argumentação, ele poderia emitir mais moeda para pagar a própria dívida. Resumo: um governo pode se endividar indefinidamente, pagando de volta com impressão de moeda.

Leia Também

A simplicidade é a maior das sofisticações na hora de investir

Marcas da independência: Vitreo agora é Empiricus Investimentos

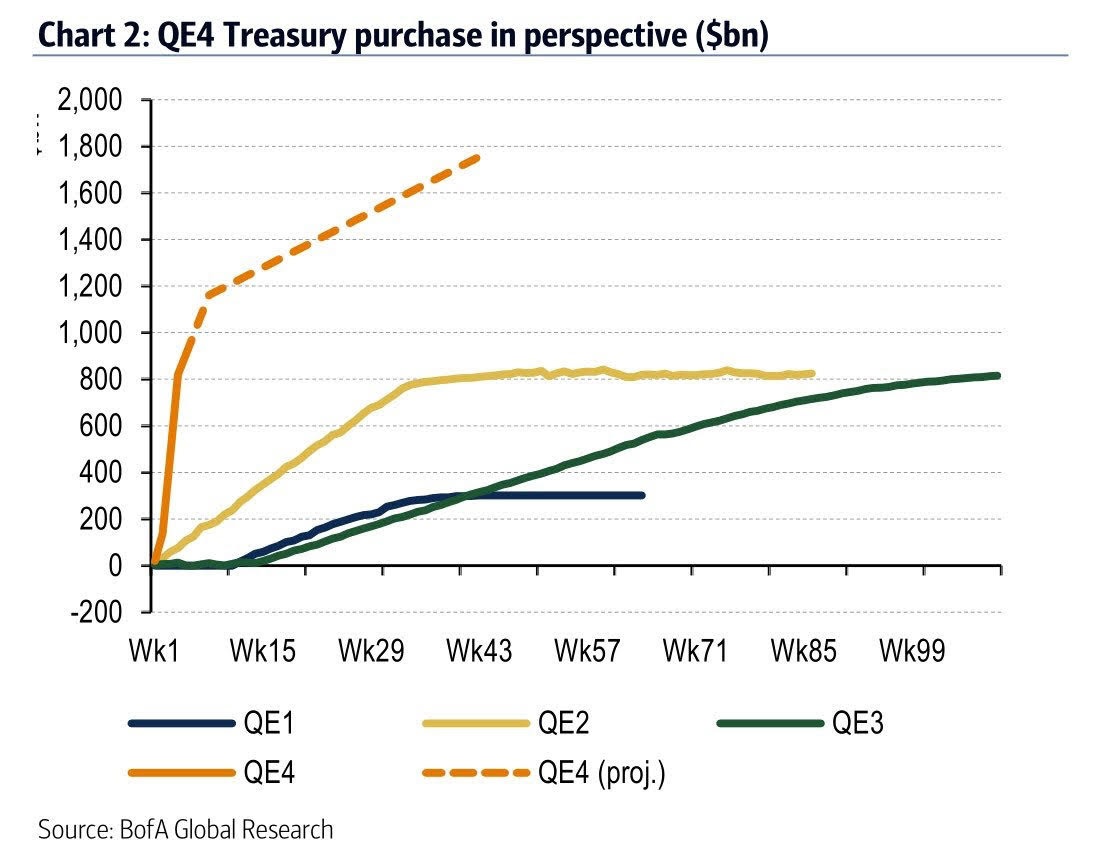

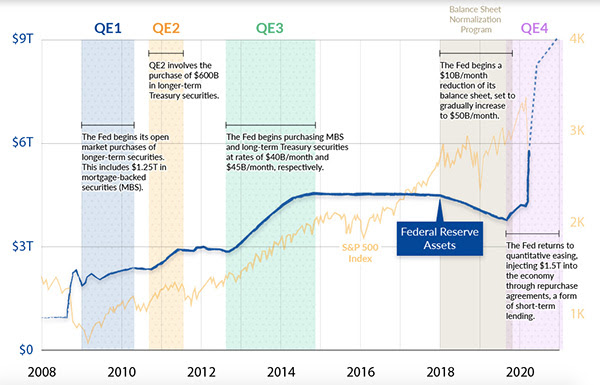

A expansão do balanço do Fed não encontra paralelos na história, fazendo as intervenções de 2008-09 parecerem coisa de criança — há quem argumente, como a BlackRock por exemplo, que o balanço do Fed pode rapidamente superar os US$ 10 trilhões; o que se somaria aos US$ 2 trilhões do pacote fiscal recém-aprovado nos EUA.

Qual o problema dessa experiência? Quais consequências devem ser sentidas de sua adoção?

Nós não sabemos. É exatamente esse o problema. Por enquanto, a hipótese defendida pela MMT é apenas… uma hipótese. A economia não é uma ciência que nos permite testes em ambiente de laboratório. Estamos trocando o pneu com o carro andando — e sabe lá Deus o que vai vir daí. Nunca tivemos na História uma expansão monetária dessa natureza.

Randall Wray, talvez o maior expoente da MMT, pode estar certo, e o caminho para a indefinida expansão dos déficits não seja um problema para países que possam se endividar em moeda local. Ou talvez Ray Dalio esteja certo e estejamos diante de uma brutal mudança de paradigma, rompendo o grande ciclo de dívida iniciado em 1945 e vivendo agora a iminência de um período semelhante àquele de 1930-32, à espera de uma Grande Depressão. Sua expressão “cash is trash” (o caixa é um lixo), tão duramente criticada depois dos retornos ruins da Bridgewater no auge da crise, volta a ser potencialmente pertinente, sobretudo mediante a vigorosa valorização do ouro na semana passada e a chance da corrosão de valor das moedas de reserva.

A verdade é que não sabemos ainda. Estamos em mares nunca dantes navegados, à deriva.

Há algo ao menos curioso sobre a Moderna Teoria Monetária. Ora, se não há limite para a expansão monetária em determinadas circunstâncias, desafiamos aqui a própria essência e a definição da Economia, que é a ciência da escassez. Caímos num paradoxo de que uma hipótese sobre o funcionamento da economia se choca com a própria natureza do que é a Ciência Econômica.

Outra dúvida: se a resposta à crise passa necessariamente pelo aumento indiscriminado do endividamento público, como ficam os países sobre os quais pairam questionamentos sobre sua capacidade de pagamento, entre eles, claro, o Brasil, que pode sair dessa brincadeira com uma dívida/PIB perto de 100%?

Em mares nunca dantes navegados, investir é preciso. Estamos presenciando a adoção de um procedimento sem a menor ideia de suas reais consequências. Descobriremos na prática, talvez da forma mais dolorosa. Da minha parte, prefiro não ser a cobaia.

COMPARTILHAR

Rodolfo Amstalden: O elogio que nem minha mãe me fez

Em mercados descontados que ainda carregam grandes downside risks, ganha-se e perde-se muito no intraday, mas nada acontece no dia após dia

Degrau por degrau: Confira a estratégia de investimento dos grandes ganhadores de dinheiro da bolsa

Embora a ganância nos atraia para a possibilidade de ganhos rápidos e fáceis, a realidade é que quem ganha dinheiro com ações o fez degrau por degrau

Blood bath and beyond: Entenda o banho de sangue dos mercados financeiros — e as oportunidades para o Brasil

Michael Hartnett, do Bank of America Merrill Lynch, alerta para um possível otimismo exagerado e prematuro sobre o fim da subida da taxa básica de juro nos EUA; saiba mais

Você está disposto a assumir riscos para atingir seus sonhos e ter retornos acima da média?

Para Howard Marks, você não pode esperar retornos acima da média se você não fizer apostas ativas. Porém, se suas apostas ativas também estiverem erradas, seus retornos serão abaixo da média

Rodolfo Amstalden: Qual é o mundo que nos aguarda logo à frente?

O mercado inteiro fala de inflação, e com motivos; afinal, precisamos sobreviver aos problemas de curto prazo. Confira as lições e debates trazidos por John Keynes

Novas energias para seu portfólio: Conheça o setor que pode impedir a Europa de congelar — e salvar sua carteira

Para aqueles que querem apostar no segmento de energia nuclear, responsável por 10% da energia do mundo, é interessante diversificar uma pequena parcela do capital

Está na hora de você virar um investidor qualificado

No longo prazo, produtos de investimento qualificado podem ter uma rentabilidade média maior e permitem maior diversificação

É melhor investir em bolsa ou em renda fixa no atual momento dos mercados financeiros?

A resposta continuará sendo uma carteira devidamente diversificada, com proteções e sob a âncora de valuations suficientemente descontados

Rodolfo Amstalden: Foi tudo graças à peak inflation

Imagine dois financistas sentados em um bar. Um desses sujeitos é religioso, enquanto o outro é ateu. Eles discutem sobre a eventual existência de bull markets

Beta, e depois alpha: Saiba por que você precisa saber analisar a temporada de balanços antes de montar sua carteira

Depois de muito tempo de narrativas sobre juros, inflação e recessão, talvez estejamos entrando num momento em que os resultados individuais voltam a ser relevantes

Rodolfo Amstalden: Uma ideia de research jamais poderá salvar sua alma

Venho escrevendo relatórios de research há quase 15 anos, e ainda não aprendi uma lição: a de que não é possível alcançar consolo para os nossos lutos através da explicação

Más notícias virando boas notícias? Saiba como queda no PIB dos EUA pode beneficiar seus investimentos

Investidores enxergaram nesse dado ruim a possibilidade de o Fed reduzir o aperto monetário. Desde então, os índices americanos valorizaram mais de 10%. Mas será que é para ficar animado?

Felipe Miranda: Dez lições de um fracassado

Após escrever um best-seller sobre o sucesso, hoje resolvi falar sobre o fracasso. Confira uma dezena de coisas que muito possivelmente você não vai ouvir por aí

Por que uma certificação ainda vale muito para trabalhar no mercado financeiro

Longe de mim desmerecer o conhecimento empírico, mas ter um certificado que comprove a sua expertise ainda é fundamental no mundo dos investimentos

O que é preciso para alcançar os melhores resultados em investimentos

Os melhores resultados não costumam vir das nossas melhores intenções, mas das melhores leituras de cenário.

Rodolfo Amstalden: Como se não bastasse, a crise hídrica nas bolsas mundiais voltou

O Ibovespa rompeu a barreira dos 100 mil pontos 8 vezes desde junho, sem sair do lugar, e os investidores estão perdendo dinheiro com tantos pregões que não levam a lugar nenhum

Como lidar com o desconhecido? Saiba como analisar os cenários no mundo e encontrar oportunidades de investimento

Minha sugestão é a diversificação de seu portfólio de investimentos e a ampliação do seu horizonte temporal para se apropriar dos diversos prêmios de risco ao longo do tempo

Será possível retornar à era de ouro dos grandes fundos de ações?

O jogo está estruturalmente mais difícil, por conta da maior competição, das restrições impostas pelo tamanho e pela menor assimetria de informação

E o Oscar de melhor fundo no curto prazo vai para…

Nas crises, o investidor inteligente é aquele que sobrevive. Para isso, deve-se preferir a consistência de bons retornos à raridade de desempenhos excepcionais

Rodolfo Amstalden: Nasci 300 mil anos atrás, sou quase um bebê

Somos mais frágeis do que gostaríamos de admitir. Mas, se tomássemos em plena conta essa fragilidade, faltaria confiança para seguirmos adiante

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP