Será o fim do “2 com 20” na indústria de fundos de investimento?

Com a taxa básica de juros em 3% e com a possibilidade de ir para 2,25% já na próxima reunião do Copom, a corda poderá esticar ainda mais para gestores de fundos que tomam pouco risco e entregam baixos retornos

Em tempos de juros baixos, o famoso esquema de cobrança em fundos de investimento “2 com 20” — que consiste em se cobrar 2% de taxa de administração e 20% sobre o alfa gerado no ano — será, efetivamente, questionado? Sim, está na hora de termos essa conversa.

Primeiro, permita-me contextualizar um pouco mais. Alfred Winslow Jones, um australiano de nascença, espião, sociólogo, editor e comunista, foi também o primeiro gestor de hedge fund da história.

Após trabalhar como estatístico em uma firma de investimentos nos EUA, Jones seguiu uma vida profissional nada ortodoxa. Na década de 1930, ele atuou como vice-cônsul dos EUA em Berlim e, depois, como um espião para grupos de extrema esquerda da época.

Talvez sua vida de espião não fosse eletrizante o bastante porque, em algum ponto, sua carreira apontou para o mercado de ações americano (não o julgo, pois o mercado pode ser instigante em alguns casos).

Ao concluir seus estudos e se tornar um PhD em sociologia pela Universidade Columbia, Jones teve sua tese publicada na revista Fortune, da qual se tornou editor posteriormente.

Não tenho dúvidas de que o artigo mais relevante de sua autoria foi um sobre previsões no mercado de ações, não pelo seu conteúdo em si, mas por ter despertado nele uma grande ideia durante as pesquisas sobre o tema.

Leia Também

A simplicidade é a maior das sofisticações na hora de investir

Marcas da independência: Vitreo agora é Empiricus Investimentos

Jones descobriu que duas posições especulativas, ou seja, ficar comprado e vendido em uma ação, poderiam gerar uma combinação mais conservadora do que se esse investimento fosse feito em uma das pontas simplesmente.

Levantou cerca de US$ 100 mil, sendo US$ 40 mil do próprio bolso (“skin in the game” é sempre importante na atividade de investir) e iniciou sua firma de investimentos, a A. W. Jones, em 1949.

Hoje todos conhecemos a estratégia de long and short, que começou a ser utilizada por Alfred W. Jones para reduzir a exposição direcional de sua carteira de ativos. Era uma forma de se proteger, ou, na língua dos financistas, fazer um hedge.

O fundo gerido por Jones permaneceu abaixo do radar por anos a fio, talvez uma habilidade adquirida de seus tempos de espionagem. Mas, em 1966, a revista Fortune o descobriu, exaltando a grande performance de 760% em dez anos do apelidado “hedged fund” do Sr. Jones — um belo desempenho frente ao mais bem-sucedido fundo da época, que rendera “apenas” 358% no mesmo período.

O artigo acabou por cunhar o termo “hedge fund” (soa melhor que “hedged fund”), que até hoje é um dos veículos de investimento mais conhecidos no mundo.

Calma, não só nascia aí a estrutura de um hedge fund, mas também particularidades na maneira de se cobrar taxas dos investidores. Os gestores da A. W. Jones tinham grande parte de seus ganhos proveniente de uma variável atrelada à performance obtida.

Relatos da época descreviam os gestores da empresa como “hard workers”, por se esforçarem mais que seus rivais, ligarem para mais contatos, estudarem mais profundamente os números e tomarem decisões mais rapidamente, ao mesmo tempo que eram mais cuidadosos com os riscos envolvidos, pois estariam colocando a própria pele em jogo.

Junto com o primeiro hedge fund do mundo, veio também a primeira cobrança de taxa de performance, de 20% já naquela época.

Jones disse uma vez que 20% era o percentual que as embarcações dos fenícios levavam do lucro obtido em navegações bem-sucedidas; já outros clamam que 20% foi uma escolha que diminuiria a carga tributária a ser paga pela gestora. Seja qual for a motivação, parecia um bom alinhamento de interesses, não?

Esse modelo funcionou muito bem enquanto essa modalidade de fundos, que possui um imenso grau de liberdade na gestão, foi capaz de entregar belos retornos para seus investidores.

Com o passar do tempo, a média da indústria de hedge funds começou a ter dificuldades de obter boas performances. Mais notadamente, isso passou a ser observado depois da crise financeira de 2008, quando os índices de renda variável obtiveram desempenhos excepcionais.

Abaixo, exponho a performance dos índices S&P 500, MSCI World e HFRI (que representa a média de retornos da indústria de hedge funds) desde o fundo dos mercados em 2009.

Com a performance em xeque e diante de uma economia com juros estruturalmente mais baixos, o modelo 2 com 20 passou a ser imediatamente contestado. Diante de uma situação dessa, o gestor tem três opções: i) diminuir as taxas cobradas; ii) destacar-se quanto à qualidade da gestão; ou iii) perseguir estratégias alternativas.

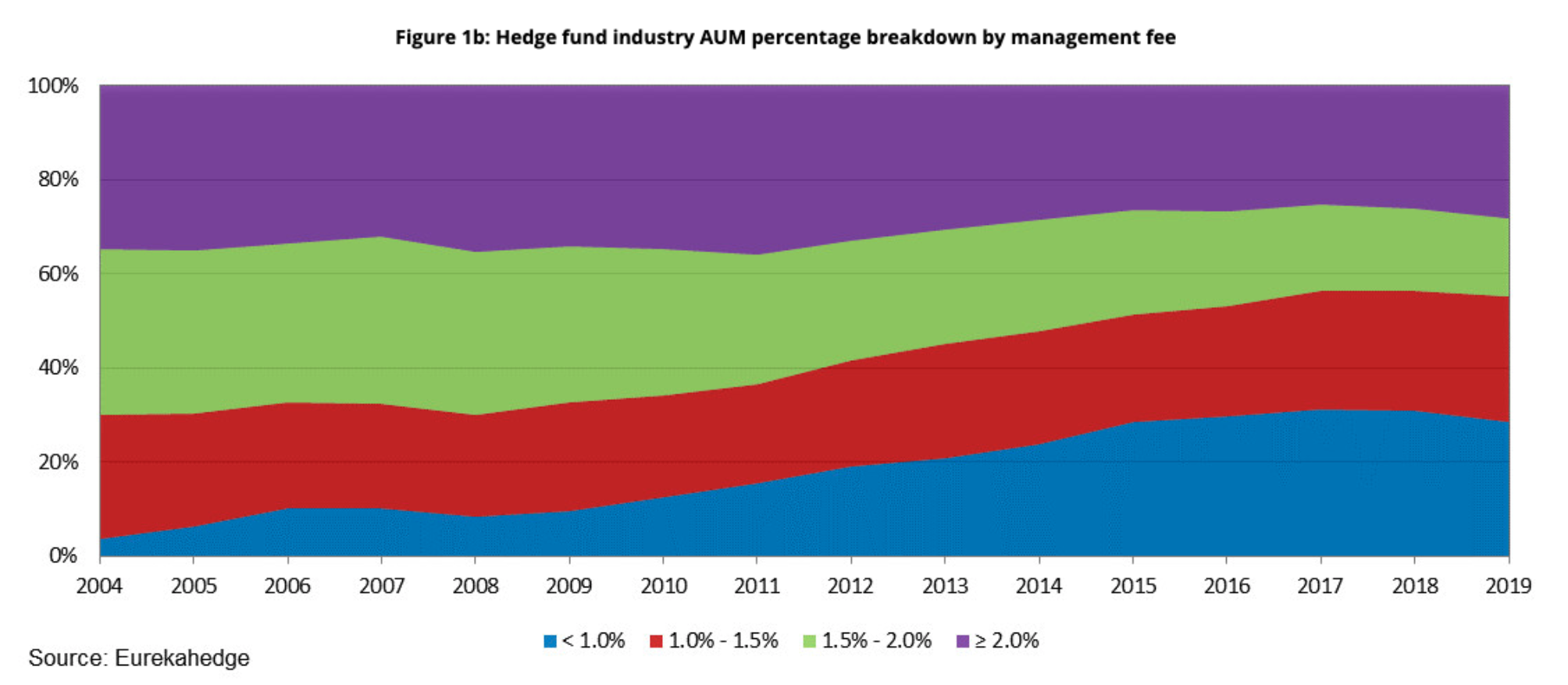

Boa parte da indústria começou a se movimentar, dando espaço cada vez maior para o surgimento de fundos que cobram taxas de administração e de performance menores.

Mas, curiosamente, o percentual de fundos que continuam cobrando 2% de administração resiste em diminuir, talvez indicando que bons fundos tenham liberdade para manter suas taxas inalteradas.

A taxa de performance caiu de forma mais acentuada que a taxa de administração (conforme exposto no gráfico abaixo), o que parece lógico, dado que justamente a performance entregue era o foco da contestação.

Quando os prêmios de risco estão cada vez mais comprimidos, parece sensato ajustar a taxa cobrada, de forma a manter o potencial de retornos interessante ao cliente final.

É importante ressaltar uma coisa: não estou dizendo que, se as taxas de juros e o prêmio de risco diminuem, as taxas dos fundos necessariamente devem cair, e sim que, se um gestor é capaz de manter o mesmo potencial de entrega ao longo do tempo, ele não deveria ter essa necessidade de cortar receita.

Um exemplo que corrobora esse argumento é o lendário fundo Medallion, do gestor Jim Simons. Mesmo cobrando 5% de taxa de administração e 44% de taxa de performance (tendo começado em 20%), o Medallion entrega, em média, 39,1% de rentabilidade líquida a seus investidores desde 1988.

Não tenho problema em pagar 2% ou mais se tenho um bom retorno. Esse pensamento continua válido quando transportamos o debate para o mercado brasileiro. Temos aqui um mercado muito mais ineficiente do que o americano, nos permitindo encontrar gestores que batem consistentemente o mercado, com maior facilidade.

No ano passado, nós da equipe da série Os Melhores Fundos de Investimento analisamos os fundos multimercado da indústria brasileira, e o resultado apontava que os fundos de menor volatilidade que cobravam “2 com 20” remuneravam mais a gestora do que seus próprios investidores.

Neste ano, com a taxa básica de juros em 3% e com a possibilidade de ir para 2,25% já na próxima reunião do Copom, a corda poderá esticar ainda mais para gestores que tomam pouco risco e entregam baixos retornos e, por isso, alguém precisa ser a voz desse movimento.

Nos bastidores da indústria de fundos, já temos feito essa provocação, nos casos em que se faz necessário.

O fato é que, considerando a consistência de retornos de alguns dos Melhores Fundos do mercado, talvez tenhamos, guardadas as devidas proporções, nossos Medallions tupiniquins, que poderiam se dar ao luxo de continuar cobrando 2 com 20.

Mas, se depender de nós, a grande maioria será obrigada a se mexer.

COMPARTILHAR

Rodolfo Amstalden: O elogio que nem minha mãe me fez

Em mercados descontados que ainda carregam grandes downside risks, ganha-se e perde-se muito no intraday, mas nada acontece no dia após dia

Degrau por degrau: Confira a estratégia de investimento dos grandes ganhadores de dinheiro da bolsa

Embora a ganância nos atraia para a possibilidade de ganhos rápidos e fáceis, a realidade é que quem ganha dinheiro com ações o fez degrau por degrau

Blood bath and beyond: Entenda o banho de sangue dos mercados financeiros — e as oportunidades para o Brasil

Michael Hartnett, do Bank of America Merrill Lynch, alerta para um possível otimismo exagerado e prematuro sobre o fim da subida da taxa básica de juro nos EUA; saiba mais

Você está disposto a assumir riscos para atingir seus sonhos e ter retornos acima da média?

Para Howard Marks, você não pode esperar retornos acima da média se você não fizer apostas ativas. Porém, se suas apostas ativas também estiverem erradas, seus retornos serão abaixo da média

Rodolfo Amstalden: Qual é o mundo que nos aguarda logo à frente?

O mercado inteiro fala de inflação, e com motivos; afinal, precisamos sobreviver aos problemas de curto prazo. Confira as lições e debates trazidos por John Keynes

Novas energias para seu portfólio: Conheça o setor que pode impedir a Europa de congelar — e salvar sua carteira

Para aqueles que querem apostar no segmento de energia nuclear, responsável por 10% da energia do mundo, é interessante diversificar uma pequena parcela do capital

Está na hora de você virar um investidor qualificado

No longo prazo, produtos de investimento qualificado podem ter uma rentabilidade média maior e permitem maior diversificação

É melhor investir em bolsa ou em renda fixa no atual momento dos mercados financeiros?

A resposta continuará sendo uma carteira devidamente diversificada, com proteções e sob a âncora de valuations suficientemente descontados

Rodolfo Amstalden: Foi tudo graças à peak inflation

Imagine dois financistas sentados em um bar. Um desses sujeitos é religioso, enquanto o outro é ateu. Eles discutem sobre a eventual existência de bull markets

Beta, e depois alpha: Saiba por que você precisa saber analisar a temporada de balanços antes de montar sua carteira

Depois de muito tempo de narrativas sobre juros, inflação e recessão, talvez estejamos entrando num momento em que os resultados individuais voltam a ser relevantes

Rodolfo Amstalden: Uma ideia de research jamais poderá salvar sua alma

Venho escrevendo relatórios de research há quase 15 anos, e ainda não aprendi uma lição: a de que não é possível alcançar consolo para os nossos lutos através da explicação

Más notícias virando boas notícias? Saiba como queda no PIB dos EUA pode beneficiar seus investimentos

Investidores enxergaram nesse dado ruim a possibilidade de o Fed reduzir o aperto monetário. Desde então, os índices americanos valorizaram mais de 10%. Mas será que é para ficar animado?

Felipe Miranda: Dez lições de um fracassado

Após escrever um best-seller sobre o sucesso, hoje resolvi falar sobre o fracasso. Confira uma dezena de coisas que muito possivelmente você não vai ouvir por aí

Por que uma certificação ainda vale muito para trabalhar no mercado financeiro

Longe de mim desmerecer o conhecimento empírico, mas ter um certificado que comprove a sua expertise ainda é fundamental no mundo dos investimentos

O que é preciso para alcançar os melhores resultados em investimentos

Os melhores resultados não costumam vir das nossas melhores intenções, mas das melhores leituras de cenário.

Rodolfo Amstalden: Como se não bastasse, a crise hídrica nas bolsas mundiais voltou

O Ibovespa rompeu a barreira dos 100 mil pontos 8 vezes desde junho, sem sair do lugar, e os investidores estão perdendo dinheiro com tantos pregões que não levam a lugar nenhum

Como lidar com o desconhecido? Saiba como analisar os cenários no mundo e encontrar oportunidades de investimento

Minha sugestão é a diversificação de seu portfólio de investimentos e a ampliação do seu horizonte temporal para se apropriar dos diversos prêmios de risco ao longo do tempo

Será possível retornar à era de ouro dos grandes fundos de ações?

O jogo está estruturalmente mais difícil, por conta da maior competição, das restrições impostas pelo tamanho e pela menor assimetria de informação

E o Oscar de melhor fundo no curto prazo vai para…

Nas crises, o investidor inteligente é aquele que sobrevive. Para isso, deve-se preferir a consistência de bons retornos à raridade de desempenhos excepcionais

Rodolfo Amstalden: Nasci 300 mil anos atrás, sou quase um bebê

Somos mais frágeis do que gostaríamos de admitir. Mas, se tomássemos em plena conta essa fragilidade, faltaria confiança para seguirmos adiante

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP