O vencedor leva tudo? Quais as consequências?

Monopólios, monopólios… monopólios por toda a parte

Está em Coríntios 6:12: “Tudo me é permitido, mas nem tudo convém. Tudo me é permitido, mas eu não deixarei que nada me domine”.

Cuidado com aquilo que você deseja.

Por anos e anos, reclamamos da concentração bancária no Brasil. Quatro ou cinco bancos, com seus acordos de cavalheiros tácitos, dominavam o mercado e mantinham taxas excessivas e spreads exorbitantes. Isso com metade do crédito vindo de banco público. Ou seja, não era propriamente difícil ser eficiente. Você vivia num ambiente oligopolizado e permeado de estatais. Bingo! Para o acionista, claro, era ótimo — nada como uma reserva de mercado. Não à toa, banco sempre foi — ao menos até o ano passado — figurinha carimbada nas carteiras do smart money local.

No mundo dos investimentos, conseguimos o inimaginável: saímos de um ambiente oligopolizado dentro dos bancos para outro monopolizado fora dele. “Ou você aceita essa taxa de estruturação e rebate, ou eu não distribuo seu fundo — ah, e quero exclusividade neste e naquele produto.” O gestor, que sabe da potência monopolista daquele passivo (todos querem um pouco de varejo em sua base), acaba aceitando. Reclama no privado, óbvio, mas jamais em público. Na Bolsa macunaímica, de nossos heróis sem nenhum caráter, quem vai enfrentar o monstro Venceslau Pietro Pietra?

Curiosamente, houve um avanço nesse sentido em meio ao coronavírus. “Há malas que vêm de trem.” Novas diretrizes para tempos de pandemia. No começo do mês de abril, a CVM publicou orientações sobre pedidos de transferência de ativos entre plataformas de investimento. Basicamente, corretoras vinham exigindo, para tal procedimento, reconhecimento de firma por autenticidade em cartório. Isso sempre foi, claro, um absurdo tremendo, uma forma de manter o investidor enjaulado numa plataforma mesmo a contragosto. Na pandemia, então, ficou inviável. Era mais fácil você soltar um foguete para Marte do que trocar de corretora. Felizmente, a CVM se pronunciou exigindo a possibilidade de transferência por meio eletrônico — sendo mais rigoroso, em Ofício Circular de 9 de dezembro de 2019, a autarquia já sugeria essa prática entre as mais apropriadas no atendimento ao cliente, mas, dado o caráter apenas sugestivo daquele texto, seu enforcement acabou prejudicado.

A facilidade de transferência de custódia é um passo importante para a quebra do ambiente monopolista que, na prática, vigora no mundo de investimentos fora dos bancos, com todas as consequências conhecidas desse tipo de estrutura de mercado. Espero que a pandemia passe rápido, mas que a diretriz e o enforcement da CVM durem para sempre.

Infelizmente, há outro ponto, ainda envolvendo a questão de transferência de ativos e migração entre corretoras, que não avançou durante a pandemia do novo coronavírus. Arriscaria dizer até que retrocedeu. Eu me refiro à criação de fundos espelho, os “Advisory”, “Selection” e por aí vai. Resumo grosseiro: a corretora cria um fundo próprio (espelho) que basicamente investe num fundo de terceiro. Para o cliente da corretora, passa a haver a única alternativa de investir nesse fundo espelho (que pertence à corretora e não pode ser portado para outro lugar, porque ele sequer existe em outro lugar). Vamos criando amarras para que o cliente fique enclausurado dentro de estruturas que nem sempre lhe convêm.

Monopólios, monopólios… monopólios por toda a parte.

Leia Também

A simplicidade é a maior das sofisticações na hora de investir

Marcas da independência: Vitreo agora é Empiricus Investimentos

Na verdade, eu fui trazido — mentalmente, claro — ao tema quando vi o espetáculo de resultado apresentado pela Alphabet (holding controladora do Google) ontem à noite. Com suas ações subindo quase 8% no after market ontem, pensei como estamos condenados a um mundo de cada vez mais concentração, com uma cara muito clara de “winner takes all”. Google raspa de um lado, Facebook (com o Insta) do outro. Apple domina nos apps, Amazon abocanha o e-commerce clássico. As FAANGs (Facebook, Amazon, Apple, Netflix e Google) vão ficando cada vez mais poderosas, mais possuidoras de dados, mais ricas de caixa, com as melhores tecnologias. E o processo vai se retroalimentando.

Fiquei pensando: quais seriam as consequências disso?

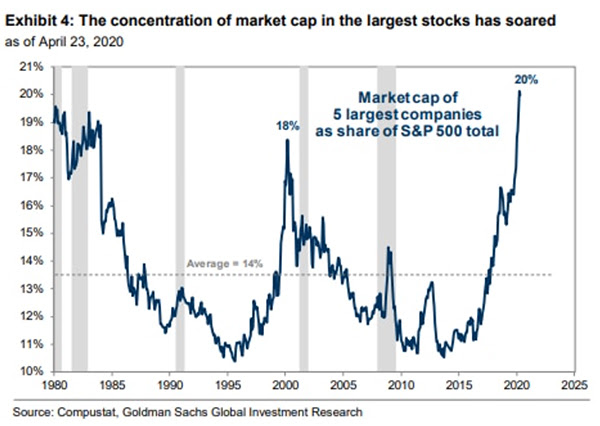

Difícil dizer, mas, se a história serve de guia, não parece propriamente uma boa notícia. O último pico anterior de tamanha concentração no S&P 500 ocorreu lá pelos anos 2000, época do estouro da bolha pontocom, conforme podemos ver na imagem abaixo:

A tendência é que essa concentração vá aumentando. Más notícias para quem tem small caps e, claro, para aqueles que precisam concorrer com essas gigantes — até que, eventualmente, os reguladores venham a agir sobre os fatos; mas reguladores… bem… deixa pra lá.

E para o Brasil, alguma consequência? Penso em ao menos três:

1. Não me parece razoável que o e-commerce continuará tão fragmentado. Haverá mesmo espaço para players tão grandes quanto Mercado Livre, Magazine Luiza, Via Varejo, B2W dividirem esse bolo? Sem falar na Amazon, claro… Será que, por aqui, também não veríamos uma dinâmica do tipo “winner takes all”(o vencedor leva tudo?).

2. Se essas “supertechs” vão dominar o mundo, hiperbolicamente, claro, o S&P e os índices de ações norte-americanos passarão a ser más representações do comportamento geral das empresas dos EUA. No limite, ao olhar para o S&P, você estará olhando para o desempenho das FAANGs, não para o comportamento de uma empresa americana típica. É como se saíssemos do Mediocristão (em que as informações estão centradas na média, e uma única informação, qualquer que seja, explica pouco de toda a amostra) para o Extremistão (em que poucas informações podem explicar tudo; muito peso das poucas FAANGs entre as centenas de empresas do índice).

3. Em 2) sendo verdade, a correlação entre as Bolsas norte-americanas e as do resto do mundo deve cair, porque as FAANGs têm penetração global e são irreplicáveis localmente. Em outras palavras, o S&P e o Nasdaq serão puxados pelas FAANGs, mas não pelo desempenho médio das empresas. Assim, não haveria razão para as outras Bolsas, que carregam empresas médias (e não as FAANGs) andarem parecidas com Wall Street. Ainda pior: nessa perda de correlação, a Bolsa brasileira deveria ficar pra trás, porque tecnologia é sub-representada em nosso índice.

O único monopólio do qual podemos nos orgulhar é mesmo o da jabuticaba. Ah, e talvez o da pizza de catupiry da Margherita também.

COMPARTILHAR

Rodolfo Amstalden: O elogio que nem minha mãe me fez

Em mercados descontados que ainda carregam grandes downside risks, ganha-se e perde-se muito no intraday, mas nada acontece no dia após dia

Degrau por degrau: Confira a estratégia de investimento dos grandes ganhadores de dinheiro da bolsa

Embora a ganância nos atraia para a possibilidade de ganhos rápidos e fáceis, a realidade é que quem ganha dinheiro com ações o fez degrau por degrau

Blood bath and beyond: Entenda o banho de sangue dos mercados financeiros — e as oportunidades para o Brasil

Michael Hartnett, do Bank of America Merrill Lynch, alerta para um possível otimismo exagerado e prematuro sobre o fim da subida da taxa básica de juro nos EUA; saiba mais

Você está disposto a assumir riscos para atingir seus sonhos e ter retornos acima da média?

Para Howard Marks, você não pode esperar retornos acima da média se você não fizer apostas ativas. Porém, se suas apostas ativas também estiverem erradas, seus retornos serão abaixo da média

Rodolfo Amstalden: Qual é o mundo que nos aguarda logo à frente?

O mercado inteiro fala de inflação, e com motivos; afinal, precisamos sobreviver aos problemas de curto prazo. Confira as lições e debates trazidos por John Keynes

Novas energias para seu portfólio: Conheça o setor que pode impedir a Europa de congelar — e salvar sua carteira

Para aqueles que querem apostar no segmento de energia nuclear, responsável por 10% da energia do mundo, é interessante diversificar uma pequena parcela do capital

Está na hora de você virar um investidor qualificado

No longo prazo, produtos de investimento qualificado podem ter uma rentabilidade média maior e permitem maior diversificação

É melhor investir em bolsa ou em renda fixa no atual momento dos mercados financeiros?

A resposta continuará sendo uma carteira devidamente diversificada, com proteções e sob a âncora de valuations suficientemente descontados

Rodolfo Amstalden: Foi tudo graças à peak inflation

Imagine dois financistas sentados em um bar. Um desses sujeitos é religioso, enquanto o outro é ateu. Eles discutem sobre a eventual existência de bull markets

Beta, e depois alpha: Saiba por que você precisa saber analisar a temporada de balanços antes de montar sua carteira

Depois de muito tempo de narrativas sobre juros, inflação e recessão, talvez estejamos entrando num momento em que os resultados individuais voltam a ser relevantes

Rodolfo Amstalden: Uma ideia de research jamais poderá salvar sua alma

Venho escrevendo relatórios de research há quase 15 anos, e ainda não aprendi uma lição: a de que não é possível alcançar consolo para os nossos lutos através da explicação

Más notícias virando boas notícias? Saiba como queda no PIB dos EUA pode beneficiar seus investimentos

Investidores enxergaram nesse dado ruim a possibilidade de o Fed reduzir o aperto monetário. Desde então, os índices americanos valorizaram mais de 10%. Mas será que é para ficar animado?

Felipe Miranda: Dez lições de um fracassado

Após escrever um best-seller sobre o sucesso, hoje resolvi falar sobre o fracasso. Confira uma dezena de coisas que muito possivelmente você não vai ouvir por aí

Por que uma certificação ainda vale muito para trabalhar no mercado financeiro

Longe de mim desmerecer o conhecimento empírico, mas ter um certificado que comprove a sua expertise ainda é fundamental no mundo dos investimentos

O que é preciso para alcançar os melhores resultados em investimentos

Os melhores resultados não costumam vir das nossas melhores intenções, mas das melhores leituras de cenário.

Rodolfo Amstalden: Como se não bastasse, a crise hídrica nas bolsas mundiais voltou

O Ibovespa rompeu a barreira dos 100 mil pontos 8 vezes desde junho, sem sair do lugar, e os investidores estão perdendo dinheiro com tantos pregões que não levam a lugar nenhum

Como lidar com o desconhecido? Saiba como analisar os cenários no mundo e encontrar oportunidades de investimento

Minha sugestão é a diversificação de seu portfólio de investimentos e a ampliação do seu horizonte temporal para se apropriar dos diversos prêmios de risco ao longo do tempo

Será possível retornar à era de ouro dos grandes fundos de ações?

O jogo está estruturalmente mais difícil, por conta da maior competição, das restrições impostas pelo tamanho e pela menor assimetria de informação

E o Oscar de melhor fundo no curto prazo vai para…

Nas crises, o investidor inteligente é aquele que sobrevive. Para isso, deve-se preferir a consistência de bons retornos à raridade de desempenhos excepcionais

Rodolfo Amstalden: Nasci 300 mil anos atrás, sou quase um bebê

Somos mais frágeis do que gostaríamos de admitir. Mas, se tomássemos em plena conta essa fragilidade, faltaria confiança para seguirmos adiante

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP