Não corra, Forrest

Talvez você imagine que, a partir dos dados dos PMIs (atividades manufatureiras) ontem, esteja um tanto consolidada a ideia de uma recuperação em V das economias

“Minha mãe sempre dizia que morrer faz parte da vida. Eu queria que não fizesse. O pequeno Forrest… ele vai indo bem, sim. Vai começar a escola de novo. Faço o seu café da manhã, almoço e janta, todo dia. Faço ele pentear o cabelo e escovar o dente todo dia. Tô ensinando ele a jogar pingue-pongue. Ele é muito bom. A gente pesca muito. E toda noite a gente lê um livro. Ele é tão inteligente, Jenny. Você teria orgulho dele. Eu tenho. Ele te escreveu uma carta e disse pra eu não ler. Eu não posso ler, então vou deixar ela aqui pra você. Jenny, eu não sei se minha mãe estava certa, ou se era o tenente Dan. Eu não sei se cada um tem um destino, ou se a gente só fica flutuando por acaso, na brisa, mas eu acho que talvez é os dois. Os dois acontecem ao mesmo tempo. Sinto saudades, Jenny. Se precisar de alguma coisa, eu estou por perto.”

Forrest Gump foi um de meus heróis da infância. Ontem, eu o apresentei ao João Pedro, que também gostou bastante dele. Como sempre, chorei copiosamente. E já posso imaginar a Maria se apaixonando por ele também. Aguardo ansioso por isso.

Eu fico pensando… sabe… talvez você imagine que, a partir dos dados dos PMIs (atividades manufatureiras) ontem, esteja um tanto consolidada a ideia de uma recuperação em V das economias. Afinal, o indicador reforça outras referências chinesas recentes na mesma direção, assim como o último Relatório de Emprego e as vendas ao varejo nos EUA. Ou talvez você considere que, diante do aumento dos casos de coronavírus e do retorno da guerra comercial, enfrentaremos uma recuperação em forma de W.

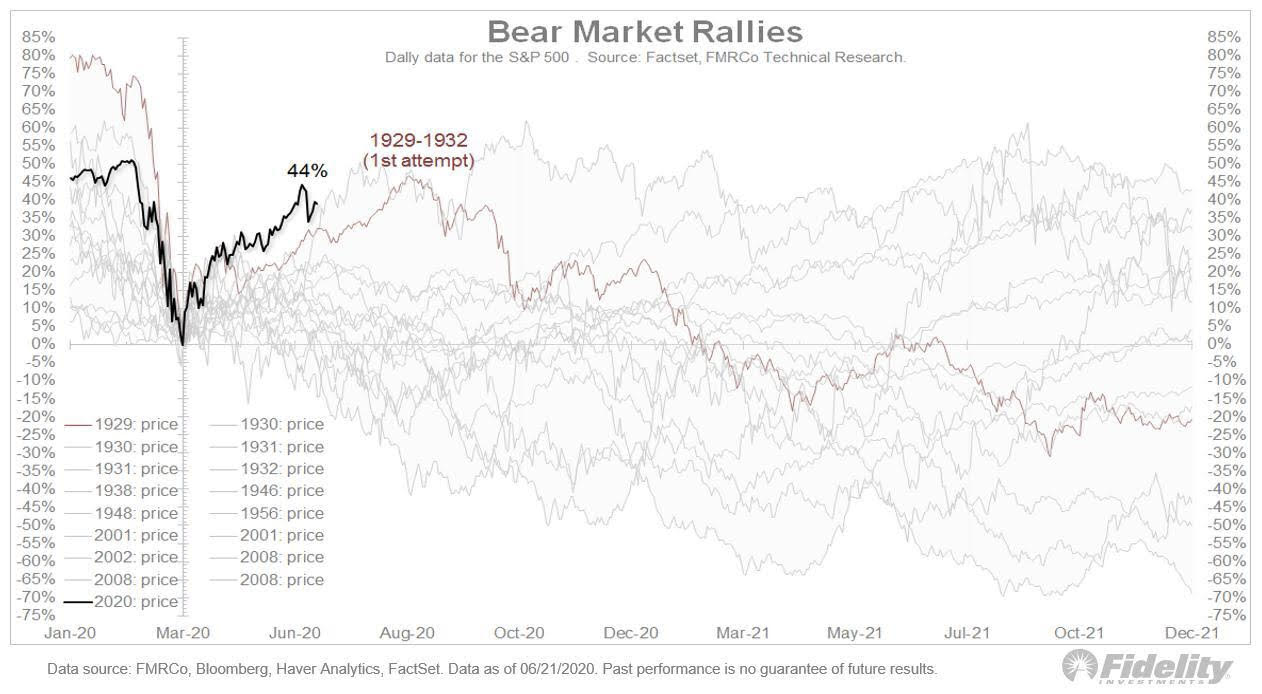

Talvez você tenha lido a turma do Fidelity comparando a recuperação dos mercados desde as mínimas de março e identificando uma intensidade que os faz acreditar que um novo grande bull market está a caminho. Para não ser assim, comparando a outros bear markets na história, haveríamos de estar em meio a um processo semelhante àquele da década de 1930, da Grande Depressão. Ou talvez você tenha lido o Ray Dalio e concorde com ele, identificando uma grande mudança de paradigma que nos leve a uma década perdida em ações, justamente em linha com o observado pós-crise de 1929. A globalização teria sido a grande propulsora das margens corporativas nos últimos anos. Agora, enfrentaríamos um retrocesso no livre comércio e nas cadeias de suprimento globais, afetando as margens e os lucros. Seria justamente 1930 revisitado.

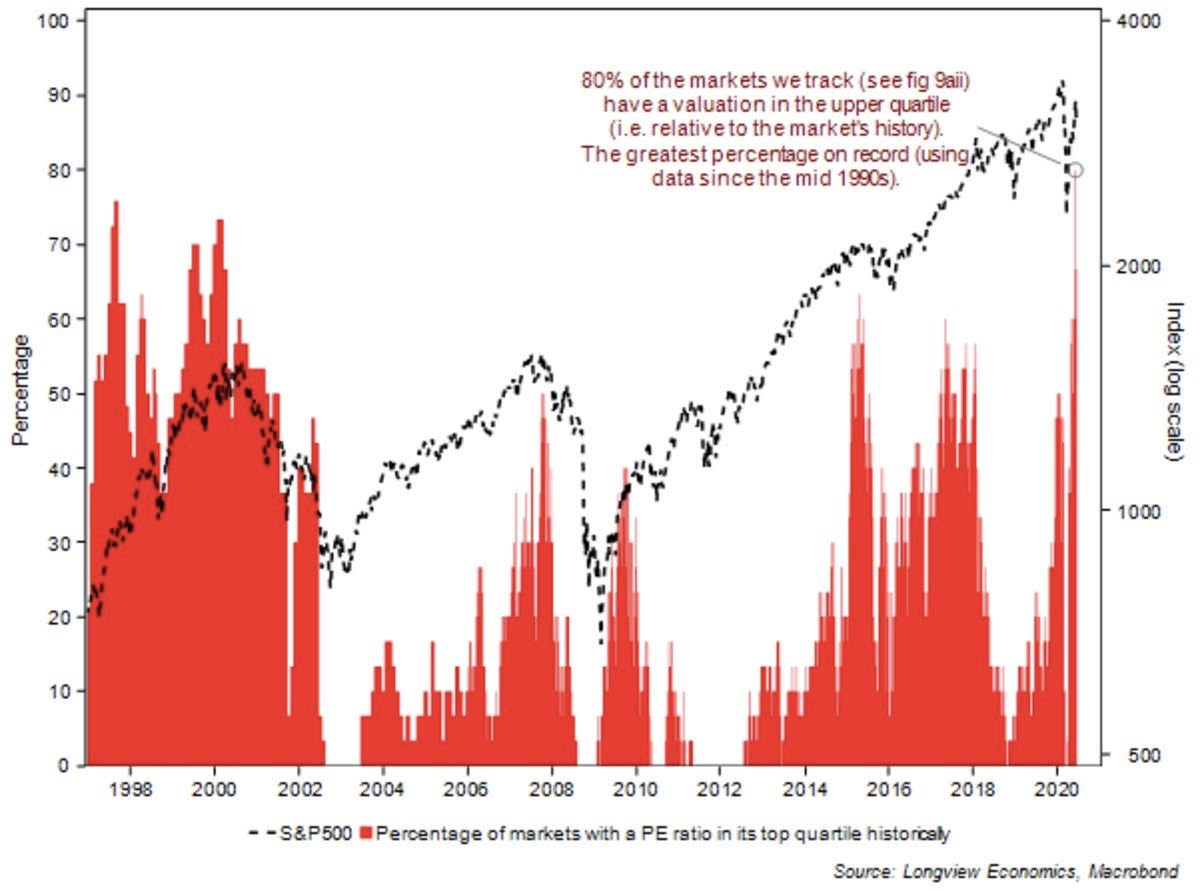

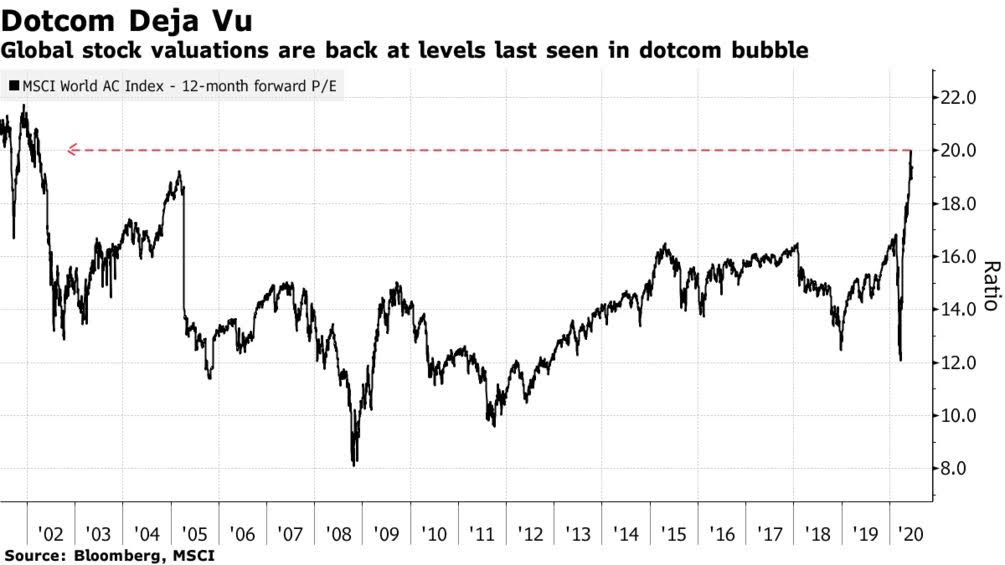

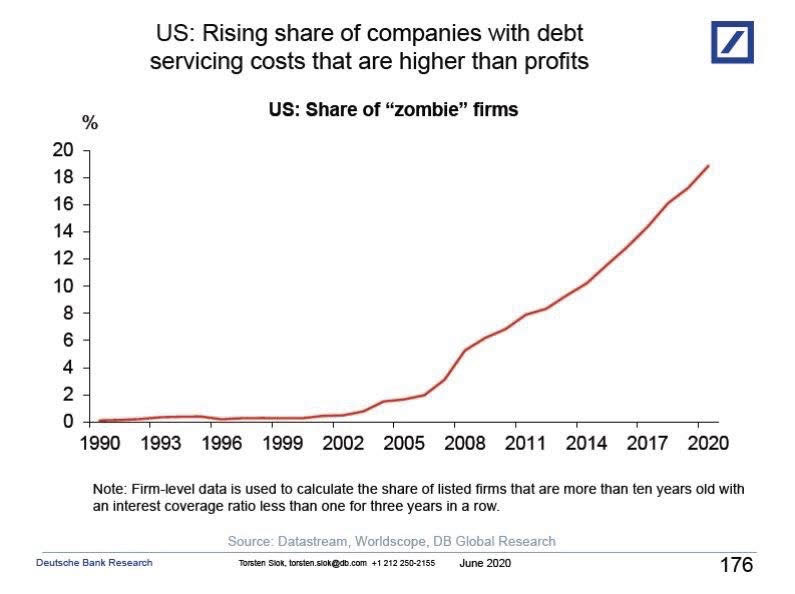

Talvez você ache que, com a economia se recuperando e a ampla liquidez global, as Bolsas necessariamente vão subir. Se o Fed falou que não há limite para suas compras, não dá para vencer, porque o BC dos EUA impede a queda. Então, se não é para vender, é para comprar. Você gosta do ditado “never fight the Fed” (nunca enfrente o Fed). Comprar ações, para você, é um “win/win situation”. Ou as Bolsas sobem porque as economias se recuperam; ou elas sobem porque as economias não se recuperam, mas o Fed compra tudo. Talvez, por outro lado, você entenda que os valuations estão esticados demais, com uma dicotomia muito grande entre a economia real (os lucros das empresas) e os preços das ações. Cedo ou tarde, os ativos financeiros vão precisar conversar com a realidade material. O nível de intervenção do Fed seria, no final do dia, apenas uma demonstração do quanto as economias (e os mercados) estão doentes e precisando de cuidados. Como consequência, alimentaríamos o risco moral, permitiríamos a existência de uma enormidade de empresas zumbis e destruiríamos a produtividade da economia. Você gosta do ditado de que capitalismo sem falência é como catolicismo sem inferno: não funciona.

Talvez você ache que devemos comprar ativos de risco com grande peso, pois ficamos muito defasados frente aos países desenvolvidos e mesmo a outros emergentes. Se lá fora as Bolsas apagam as perdas no ano e se aproximam de suas máximas históricas, aqui também deveria seguir pelo mesmo caminho. Ou talvez você contemple a hipótese de certo merecimento em nossa posição de lanterna. Você imagina que a recuperação dos países desenvolvidos frente à pandemia será muito mais rápida do que aquela dos emergentes, porque só o primeiro grupo pode expandir infinitamente o balanço de seus bancos centrais e realizar uma política fiscal mais expansionista. Além disso, mesmo na comparação com emergentes, temos uma relação dívida/PIB muito pior, uma pandemia em fase mais delicada e um cenário político turbulento. Vivendo ainda na primeira onda da Covid-19, a reabertura das economias seria mais difícil. E sem reabertura adequada das economias, não há lucros crescendo. Logo, improvável ver as Bolsas subindo.

Leia Também

A simplicidade é a maior das sofisticações na hora de investir

Marcas da independência: Vitreo agora é Empiricus Investimentos

Talvez você goste do governo Bolsonaro, vendo uma limpeza ética e moral frente às mazelas das gestões anteriores, marcadas por muita corrupção, acordos pouco republicanos e o eufemismo “presidencialismo de coalização”. Você entende o acordo com o Centrão como uma atitude necessária para se recuperar a imperiosa plataforma de reformas. Você gosta do ministro Paulo Guedes — aliás, da equipe econômica como um todo. Você se identifica com a agenda liberal e/ou com a área ideológica. Ou talvez você não mantenha mais tanta esperança no encaminhamento das reformas fiscalistas e liberais, estando mais cético agora. Ficou desapontado com a aliança com o Centrão e vê com preocupação a trajetória fiscal brasileira.

Talvez você ache que seja o caso de vender dólares, porque está muito barato qualquer produto ou serviço brasileiro na comparação com o que você pagaria no exterior. Aquela velha história de um Big Mac em São Paulo ou em Nova York, ou um corte de cabelo no Rio de Janeiro e em Paris. Além disso, você é a mesma pessoa que acha nossos mercados muito defasados frente aos internacionais. Está otimista com a recuperação global e vê uma perda de valor da moeda norte-americana frente às divisas emergentes. O Brasil, inexoravelmente, abocanharia parte da enorme liquidez global. Ou talvez você pense que o real não é mais uma moeda de carry nem de crescimento. Com os problemas idiossincráticos brasileiros, seria difícil imaginar uma boa performance de nossa moeda. Além disso, os riscos à economia global são muito grandes, sendo o protecionismo e uma potencial segunda onda de Covid apenas dois exemplos mais elementares. Para completar, os EUA ainda são a economia mais dinâmica entre as desenvolvidas, e os emergentes não conseguem dar a mesma resposta fiscal e monetária. O dólar vai continuar forte.

Talvez você considere o juro real longo no Brasil muito atrativo, em especial se comparado aos juros curtos e ao ambiente global de juro negativo. Talvez você não queira nem pensar nessa hipótese — “juro longo no Brasil? Com essa dinâmica de dívida?”

Talvez você compre ações de bancos brasileiros, muito baratas e ainda com algumas barreiras à entrada relevantes, sob chances de pegar um novo ciclo de crédito brasileiro em 2021. Talvez você goste das fintechs e da agenda pró-competição bancária tocada por Roberto Campos, dando sequência ao programa já iniciado pelo Ilan.

Talvez você pense que os nomes de ações value ficaram muito descontadas frente àquelas de growth. Talvez você ache que a distância do growth frente ao value só vai aumentar, porque o mundo vai premiar tecnologia, winner takes all, exponencialidade e disrupção.

Talvez você ache investimentos uma ciência exata. Talvez você reconheça haver muita arte no processo.

Talvez você perceba um momento de muita incerteza no ar. Talvez você apenas se dê conta de que sempre há muita incerteza no ar. Agora, apenas está mais fácil de perceber isso.

Talvez você queira correr para a primeira oportunidade de investimento rentável que aparecer.

Talvez você saiba que isso é muito arriscado e que a grande oportunidade de investimento num momento como este só vai se revelar depois, quando tudo ficará óbvio. Em sendo o caso, seria melhor uma caminhada mais lenta, mas segura.

Talvez você tenha um pensamento científico mais apurado e perceba que o erro tipo 1 é diferente do tipo 2. Comprar uma ação e ela cair causa efeitos bem diferentes do que não comprar uma ação e ela subir. Talvez você nem queira saber dessas coisas e só esteja a fim de ganhar dinheiro, sem pensar muito.

Talvez você julgue as coisas pelo resultado. Talvez você pondere que atingir um mesmo resultado com muito menos risco é melhor.

Talvez você perceba que aquilo que a gente não sabe é muito maior do que aquilo que a gente sabe.

Talvez você já tenha se dado conta de que as coisas não são fáceis.

Talvez você já esteja de saco cheio dessa história.

Talvez você goste da mãe do Forrest Gump: “A vida é como uma caixa de bombons. Você nunca sabe o que vai encontrar lá dentro”.

- Se você está quer continuar recebendo insights de investimentos feitos pelo Felipe Miranda, conheça a série Palavra do Estrategista .

COMPARTILHAR

Rodolfo Amstalden: O elogio que nem minha mãe me fez

Em mercados descontados que ainda carregam grandes downside risks, ganha-se e perde-se muito no intraday, mas nada acontece no dia após dia

Degrau por degrau: Confira a estratégia de investimento dos grandes ganhadores de dinheiro da bolsa

Embora a ganância nos atraia para a possibilidade de ganhos rápidos e fáceis, a realidade é que quem ganha dinheiro com ações o fez degrau por degrau

Blood bath and beyond: Entenda o banho de sangue dos mercados financeiros — e as oportunidades para o Brasil

Michael Hartnett, do Bank of America Merrill Lynch, alerta para um possível otimismo exagerado e prematuro sobre o fim da subida da taxa básica de juro nos EUA; saiba mais

Você está disposto a assumir riscos para atingir seus sonhos e ter retornos acima da média?

Para Howard Marks, você não pode esperar retornos acima da média se você não fizer apostas ativas. Porém, se suas apostas ativas também estiverem erradas, seus retornos serão abaixo da média

Rodolfo Amstalden: Qual é o mundo que nos aguarda logo à frente?

O mercado inteiro fala de inflação, e com motivos; afinal, precisamos sobreviver aos problemas de curto prazo. Confira as lições e debates trazidos por John Keynes

Novas energias para seu portfólio: Conheça o setor que pode impedir a Europa de congelar — e salvar sua carteira

Para aqueles que querem apostar no segmento de energia nuclear, responsável por 10% da energia do mundo, é interessante diversificar uma pequena parcela do capital

Está na hora de você virar um investidor qualificado

No longo prazo, produtos de investimento qualificado podem ter uma rentabilidade média maior e permitem maior diversificação

É melhor investir em bolsa ou em renda fixa no atual momento dos mercados financeiros?

A resposta continuará sendo uma carteira devidamente diversificada, com proteções e sob a âncora de valuations suficientemente descontados

Rodolfo Amstalden: Foi tudo graças à peak inflation

Imagine dois financistas sentados em um bar. Um desses sujeitos é religioso, enquanto o outro é ateu. Eles discutem sobre a eventual existência de bull markets

Beta, e depois alpha: Saiba por que você precisa saber analisar a temporada de balanços antes de montar sua carteira

Depois de muito tempo de narrativas sobre juros, inflação e recessão, talvez estejamos entrando num momento em que os resultados individuais voltam a ser relevantes

Rodolfo Amstalden: Uma ideia de research jamais poderá salvar sua alma

Venho escrevendo relatórios de research há quase 15 anos, e ainda não aprendi uma lição: a de que não é possível alcançar consolo para os nossos lutos através da explicação

Más notícias virando boas notícias? Saiba como queda no PIB dos EUA pode beneficiar seus investimentos

Investidores enxergaram nesse dado ruim a possibilidade de o Fed reduzir o aperto monetário. Desde então, os índices americanos valorizaram mais de 10%. Mas será que é para ficar animado?

Felipe Miranda: Dez lições de um fracassado

Após escrever um best-seller sobre o sucesso, hoje resolvi falar sobre o fracasso. Confira uma dezena de coisas que muito possivelmente você não vai ouvir por aí

Por que uma certificação ainda vale muito para trabalhar no mercado financeiro

Longe de mim desmerecer o conhecimento empírico, mas ter um certificado que comprove a sua expertise ainda é fundamental no mundo dos investimentos

O que é preciso para alcançar os melhores resultados em investimentos

Os melhores resultados não costumam vir das nossas melhores intenções, mas das melhores leituras de cenário.

Rodolfo Amstalden: Como se não bastasse, a crise hídrica nas bolsas mundiais voltou

O Ibovespa rompeu a barreira dos 100 mil pontos 8 vezes desde junho, sem sair do lugar, e os investidores estão perdendo dinheiro com tantos pregões que não levam a lugar nenhum

Como lidar com o desconhecido? Saiba como analisar os cenários no mundo e encontrar oportunidades de investimento

Minha sugestão é a diversificação de seu portfólio de investimentos e a ampliação do seu horizonte temporal para se apropriar dos diversos prêmios de risco ao longo do tempo

Será possível retornar à era de ouro dos grandes fundos de ações?

O jogo está estruturalmente mais difícil, por conta da maior competição, das restrições impostas pelo tamanho e pela menor assimetria de informação

E o Oscar de melhor fundo no curto prazo vai para…

Nas crises, o investidor inteligente é aquele que sobrevive. Para isso, deve-se preferir a consistência de bons retornos à raridade de desempenhos excepcionais

Rodolfo Amstalden: Nasci 300 mil anos atrás, sou quase um bebê

Somos mais frágeis do que gostaríamos de admitir. Mas, se tomássemos em plena conta essa fragilidade, faltaria confiança para seguirmos adiante

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP