Cratera de Chicxulub

Acho que seria o único desastre natural com algum paralelismo pertinente, assumindo, claro, que os dinossauros também se organizassem por meio de um mercado de trabalho formal.

Começam a surgir formulações mais construtivas sobre a pandemia e o funcionamento concomitante das economias, potencialmente capazes de, se concretizadas, constituir fundamentos estruturais mais positivos para os ativos de risco além da mera expansão monetária e fiscal, tipicamente mais associadas a certo artificialismo.

Há uma corrente na comunidade científica, ainda minoritária, argumentando em favor de uma mutação do vírus, que teria o tornado mais fraco e menos letal. Outra vertente, cuja representatividade vem crescendo, sugere uma maior taxa de imunização da sociedade do que o oficialmente medido e reportado. Isso viria das pessoas com atividade viral baixa e sintomas leves.

Em paralelo, países que estão em processos de reabertura têm o feito com algum sucesso, com as pessoas voltando, aos poucos, suas vidas ao normal, sem, ao menos até o momento, uma segunda onda importante de contágio — Itália e Espanha talvez sejam os exemplos mais emblemáticos, além, claro, da Alemanha, que fez um trabalho formidável desde o princípio.

Para reforçar, a China tem observado uma clara recuperação em V de sua economia, ainda que os paralelos com o Ocidente sempre sejam particularmente problemáticos e ainda que confiar na China seja quase um salto de fé.

Essa soma de imunização mais alta, sinais de possível convivência com a pandemia pós-lockdown ou quarentena, associados ao prognóstico de uma vacina em 2021, têm alimentado um ambiente mais favorável a negócios e aos mercados. O dinheiro tem fluído do dólar e dos EUA em busca de yield e de mais crescimento nas periferias, num movimento claríssimo de dash to trash — uma outra forma de descrever um modo “risk on”, de forma mais exacerbada.

Assim, vai se construindo uma interpretação de que a crise de 2020 teria um caráter mais parecido a um “desastre natural”. Ocorre um grande choque inesperado, quase literalmente um abalo sísmico, que, depois de acontecido, permite a volta da vida ao normal. Não haveria, segundo essa interpretação, algo mais perene e estrutural da mudança. Destruição súbita, com recuperação rápida, sem maiores consequências de longo prazo, a tal V-shaped recovery.

Leia Também

A simplicidade é a maior das sofisticações na hora de investir

Marcas da independência: Vitreo agora é Empiricus Investimentos

Essa dinâmica tem guiado os mercados nas últimas duas semanas e, na ausência de fatos novos — o que costuma ser uma premissa bastante restritiva, mas paciência —, parece querer prosseguir nos próximos dias. O fluxo comprador e otimista, sem encontrar vendedor marginal relevante, flerta com escalada adicional de ativos de maior risco, em especial daqueles que ficaram excessivamente descontados na crise.

Diante do cenário, temos, com cautela e responsabilidade, aumentado o risco da Carteira Empiricus nos últimos dias. Adicionamos as ações da Stone no lugar daquelas da XP dando-lhes maior peso frente à exposição anterior, recompusemos o short (posição vendida) em PRIO3 e migramos 5 pontos percentuais da posição em dólar puro para comprar ações de empresas americanas. Desse modo, incrementamos em 6,5 pontos percentuais a posição em ações do Carteira.

De ontem para hoje, fizemos uma nova adição de ação ao portfólio, no setor de saneamento (talvez o mais descontado da Bolsa junto aos bancos, com um catalisador claríssimo na cara do gol), de mais 1,5 ponto, totalizando, portanto, 8 pontos percentuais. Estamos na diligência final para novos incrementos, possivelmente ainda nesta semana. Ressalva importante: nada será feito sem desrespeitar a imperiosa necessidade de proteção e preservação patrimonial.

O momento ainda exige isso e não nos permitiremos jamais assumir riscos além dos razoáveis, adentrando euforias momentâneas de fluxo, cujos resultados de médio e longo prazo são tipicamente conhecidos. Estamos comprando empresas sólidas, com resultados bem previsíveis e resilientes, a valuations descontados. Nada além disso. Rigor e profundidade de análise sempre.

Reconhecida a melhora, ao menos na margem, dos fundamentos frente à completa falta de visibilidade de semanas atrás, em particular quando consideramos a expansão monetária sem precedentes observada nesta crise, algumas questões relevantes continuam sem respostas.

Pergunto (a mim mesmo, mas também aos universitários): qual desastre natural na História nos logrou tamanho retrocesso nos PIBs globais e uma taxa de desemprego de 20% da população americana? Qual evento semelhante trouxe esse nível de aumento do endividamento para os países, com consequências, claro, sobre a produtividade e sobre as gerações futuras? Nossos filhos e netos, talvez nós mesmos, arcaremos com mais impostos — pode não ser agora, mas me parece quase inescapável uma elevação da CSLL em 2021 (imagino que para algo em torno de 30%) e possível tributação de dividendos (ações e FIIs).

Se um terço das empresas americanas já não conseguia gerar caixa para pagar seus serviços da dívida antes da pandemia, depois da famigerada ajuda do Fed, qual deve ser o percentual atual? Para o caso brasileiro, como ficam os comentários sobre uma potencialmente tranquila segunda onda se nem saímos da primeira? E mais: 100% de dívida/PIB será facilmente contornado? O case de estatais blindadas de indicações políticas continua? E, por fim, de forma mais grosseira, qual desastre natural se abateu sobre o mundo todo?

Depois de muito refletir, acho que voltei uns 66 milhões de anos (pois é, os evento raros são… raros), tendo tomado um avião (mentalmente, claro, mas ainda assim devidamente vestido com a minha máscara) para a Península de Iucatã, em direção à cratera de Chicxulub, que teria se constituído a partir do impacto de um meteoro, resultando na extinção de uma gama ampla de animais, incluindo os dinossauros. Acho que seria o único desastre natural com algum paralelismo pertinente, assumindo, claro, que os dinossauros também se organizassem por meio de um mercado de trabalho formal.

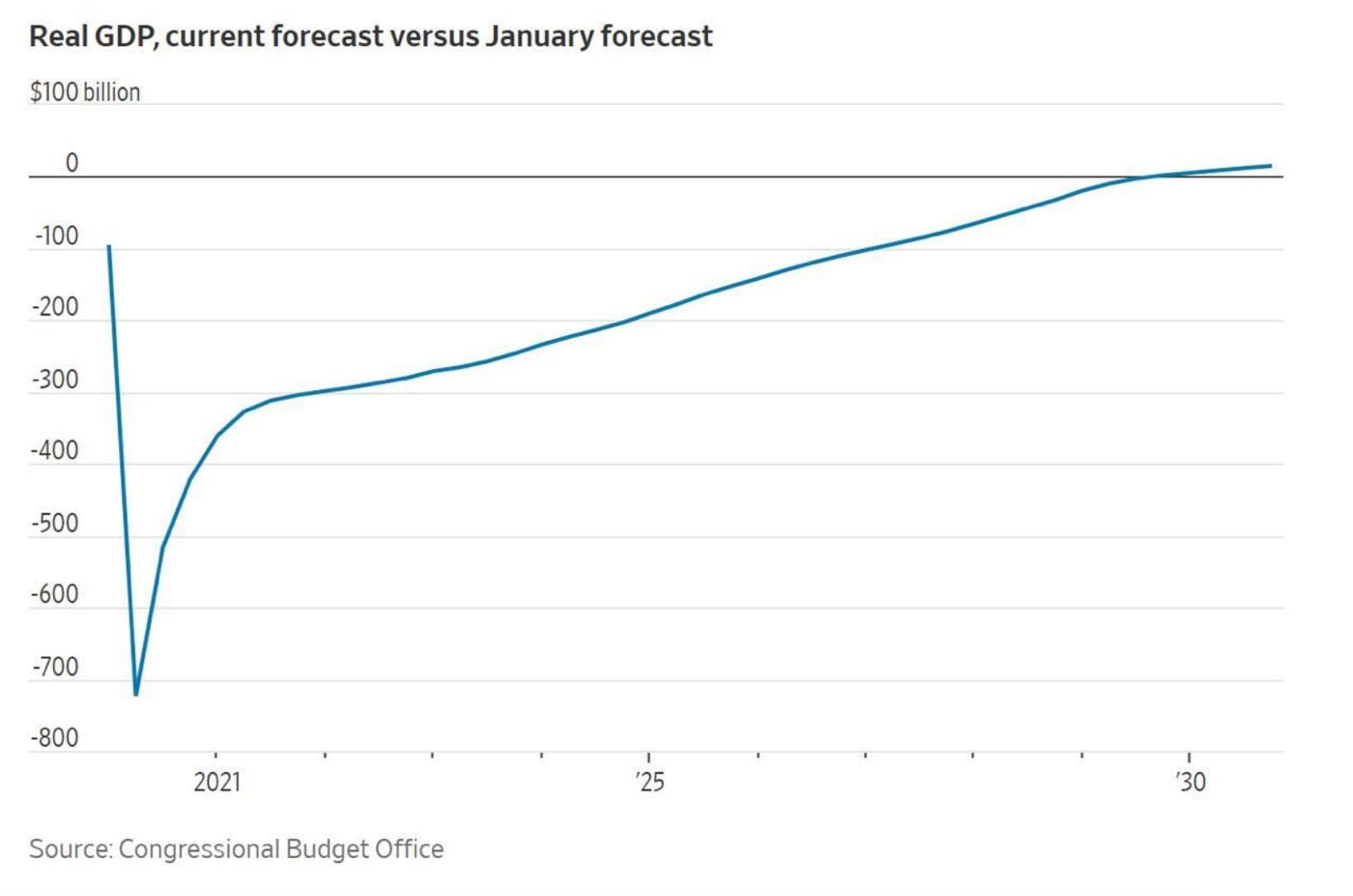

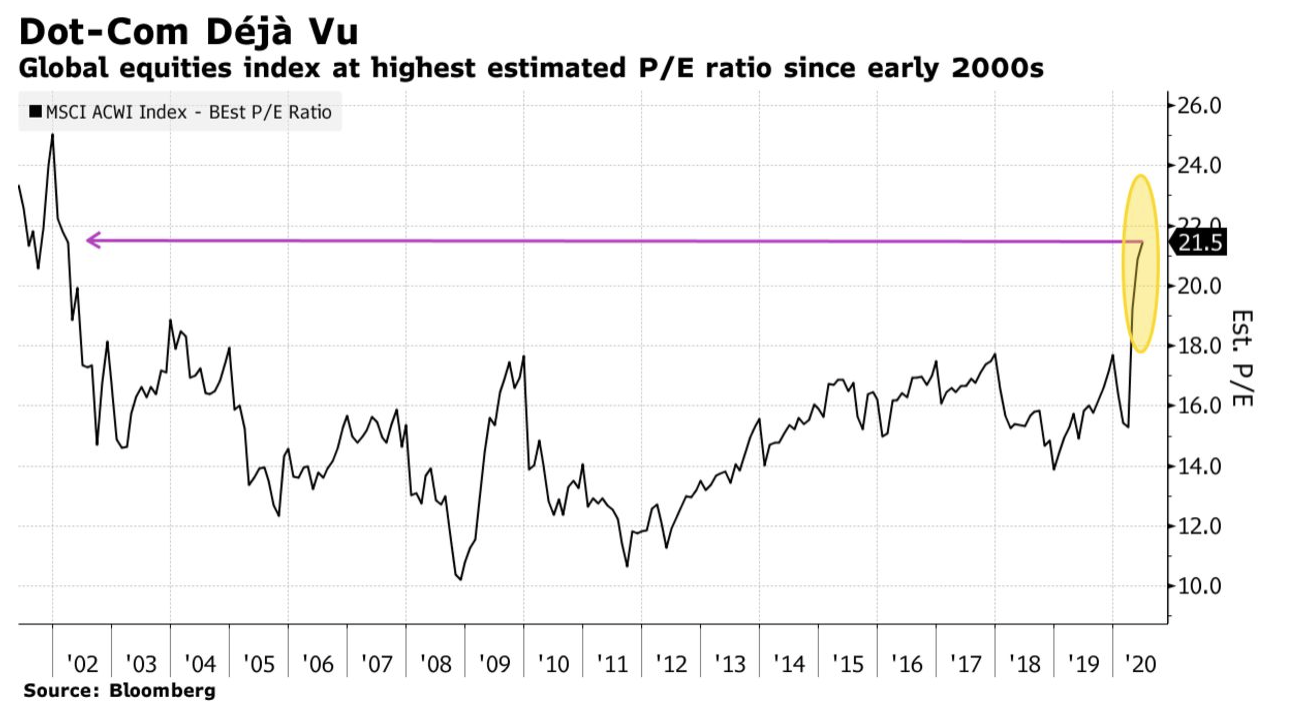

Dois gráficos que ainda precisamos reconciliar nesta história toda, se há, de fato, uma semelhança desta crise com um desastre natural e ainda existe atratividade nos valuations de ativos de risco.

Esta é a projeção de “vida normal” pós-covid:

E esse é o nível de preços das ações hoje:

Enquanto o mundo caminha para a saída talvez definitiva das quarentenas e para a liberdade de uma “vida normal”, talvez ainda estejamos presos às nossas próprias amarras mentais de ancoragem.

Como Kant disse uma vez, “o homem nasce livre, mas a todo canto encontra-se a grossos ferros, seja por outros seja por ele mesmo. Mas mesmo que o homem seja posto a grossos ferros, ninguém pode aprisionar a sua mente”.

A resposta — para as perguntas acima, mas, mais ainda, para toda a quarentena — talvez esteja na poesia de Shakespeare: “Eu poderia viver recluso numa casca de noz e me considerar rei do espaço infinito...”.

COMPARTILHAR

Rodolfo Amstalden: O elogio que nem minha mãe me fez

Em mercados descontados que ainda carregam grandes downside risks, ganha-se e perde-se muito no intraday, mas nada acontece no dia após dia

Degrau por degrau: Confira a estratégia de investimento dos grandes ganhadores de dinheiro da bolsa

Embora a ganância nos atraia para a possibilidade de ganhos rápidos e fáceis, a realidade é que quem ganha dinheiro com ações o fez degrau por degrau

Blood bath and beyond: Entenda o banho de sangue dos mercados financeiros — e as oportunidades para o Brasil

Michael Hartnett, do Bank of America Merrill Lynch, alerta para um possível otimismo exagerado e prematuro sobre o fim da subida da taxa básica de juro nos EUA; saiba mais

Você está disposto a assumir riscos para atingir seus sonhos e ter retornos acima da média?

Para Howard Marks, você não pode esperar retornos acima da média se você não fizer apostas ativas. Porém, se suas apostas ativas também estiverem erradas, seus retornos serão abaixo da média

Rodolfo Amstalden: Qual é o mundo que nos aguarda logo à frente?

O mercado inteiro fala de inflação, e com motivos; afinal, precisamos sobreviver aos problemas de curto prazo. Confira as lições e debates trazidos por John Keynes

Novas energias para seu portfólio: Conheça o setor que pode impedir a Europa de congelar — e salvar sua carteira

Para aqueles que querem apostar no segmento de energia nuclear, responsável por 10% da energia do mundo, é interessante diversificar uma pequena parcela do capital

Está na hora de você virar um investidor qualificado

No longo prazo, produtos de investimento qualificado podem ter uma rentabilidade média maior e permitem maior diversificação

É melhor investir em bolsa ou em renda fixa no atual momento dos mercados financeiros?

A resposta continuará sendo uma carteira devidamente diversificada, com proteções e sob a âncora de valuations suficientemente descontados

Rodolfo Amstalden: Foi tudo graças à peak inflation

Imagine dois financistas sentados em um bar. Um desses sujeitos é religioso, enquanto o outro é ateu. Eles discutem sobre a eventual existência de bull markets

Beta, e depois alpha: Saiba por que você precisa saber analisar a temporada de balanços antes de montar sua carteira

Depois de muito tempo de narrativas sobre juros, inflação e recessão, talvez estejamos entrando num momento em que os resultados individuais voltam a ser relevantes

Rodolfo Amstalden: Uma ideia de research jamais poderá salvar sua alma

Venho escrevendo relatórios de research há quase 15 anos, e ainda não aprendi uma lição: a de que não é possível alcançar consolo para os nossos lutos através da explicação

Más notícias virando boas notícias? Saiba como queda no PIB dos EUA pode beneficiar seus investimentos

Investidores enxergaram nesse dado ruim a possibilidade de o Fed reduzir o aperto monetário. Desde então, os índices americanos valorizaram mais de 10%. Mas será que é para ficar animado?

Felipe Miranda: Dez lições de um fracassado

Após escrever um best-seller sobre o sucesso, hoje resolvi falar sobre o fracasso. Confira uma dezena de coisas que muito possivelmente você não vai ouvir por aí

Por que uma certificação ainda vale muito para trabalhar no mercado financeiro

Longe de mim desmerecer o conhecimento empírico, mas ter um certificado que comprove a sua expertise ainda é fundamental no mundo dos investimentos

O que é preciso para alcançar os melhores resultados em investimentos

Os melhores resultados não costumam vir das nossas melhores intenções, mas das melhores leituras de cenário.

Rodolfo Amstalden: Como se não bastasse, a crise hídrica nas bolsas mundiais voltou

O Ibovespa rompeu a barreira dos 100 mil pontos 8 vezes desde junho, sem sair do lugar, e os investidores estão perdendo dinheiro com tantos pregões que não levam a lugar nenhum

Como lidar com o desconhecido? Saiba como analisar os cenários no mundo e encontrar oportunidades de investimento

Minha sugestão é a diversificação de seu portfólio de investimentos e a ampliação do seu horizonte temporal para se apropriar dos diversos prêmios de risco ao longo do tempo

Será possível retornar à era de ouro dos grandes fundos de ações?

O jogo está estruturalmente mais difícil, por conta da maior competição, das restrições impostas pelo tamanho e pela menor assimetria de informação

E o Oscar de melhor fundo no curto prazo vai para…

Nas crises, o investidor inteligente é aquele que sobrevive. Para isso, deve-se preferir a consistência de bons retornos à raridade de desempenhos excepcionais

Rodolfo Amstalden: Nasci 300 mil anos atrás, sou quase um bebê

Somos mais frágeis do que gostaríamos de admitir. Mas, se tomássemos em plena conta essa fragilidade, faltaria confiança para seguirmos adiante

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP