Não entendeu como vão funcionar as novas alíquotas de contribuição para a Previdência? Vem comigo que eu te explico!

Proposta de reforma da Previdência altera as alíquotas de contribuição, mas explicação do governo sobre como elas serão aplicadas ficou um tanto confusa; mas não se preocupe, aqui eu desfaço a confusão

Uma das propostas da reforma da Previdência do governo Bolsonaro divulgadas nesta quarta-feira (20) foi a alteração das alíquotas de contribuição para a Previdência Social, tanto para o Regime Geral (RGPS), ao qual são filiados aqueles que contribuem para o INSS, quanto para os Regimes Próprios dos servidores públicos.

Mas a apresentação divulgada na coletiva de imprensa e publicada no site Ministério da Economia é uma verdadeira confusão, ao menos no trecho que trata das mudanças nas alíquotas previdenciárias. Tinha até um erro de digitação num dos números, que foi desfeito na hora da entrevista. Confesso que levou algum tempo para eu entender alguma coisa ali.

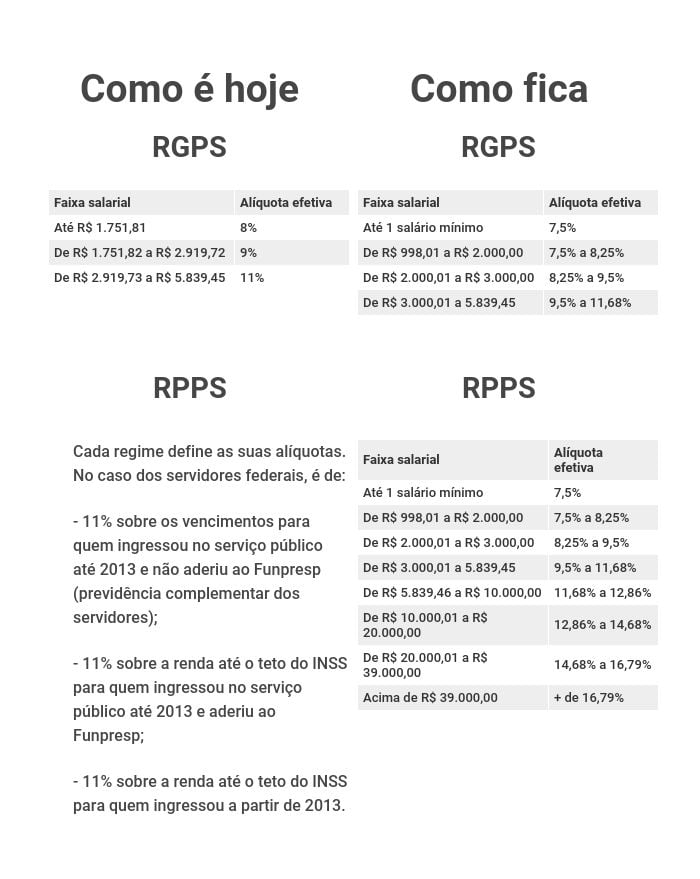

Basicamente, a reforma da Previdência prevê que trabalhadores de ambos os regimes - RGPS e RPPS - paguem as mesmas alíquotas para as mesmas faixas de salário de contribuição. A diferença é que os trabalhadores do RGPS contribuiriam apenas até o teto do INSS - hoje em R$ 5.839,45 - e os dos RPPS não teriam essa limitação.

Para eles, as alíquotas continuam a crescer conforme o salário aumenta. No caso dos RPPS, as novas alíquotas valeriam também para os inativos.

Além disso, haverá uma variedade maior de alíquotas efetivas, proporcionando que quem ganha mais também contribua mais. Finalmente, houve uma redução nas alíquotas efetivas dos mais pobres e um aumento nas dos mais ricos.

Mas a mudança que mais causou confusão é o fato de que as alíquotas, pelas novas regras, não incidem mais sobre todo o salário de contribuição. Este será dividido em faixas e, sobre cada uma delas incidirá uma alíquota diferente. A composição de todos os percentuais forma a alíquota efetiva.

Leia Também

Na prática, isso significa que cada trabalhador terá a sua própria alíquota, "pessoal e intransferível", de acordo com o seu salário de contribuição. É a mesma lógica já aplicada ao imposto de renda, depois que entregamos a nossa declaração de ajuste anual.

O mistério que restou da apresentação do governo foi a forma como as alíquotas serão aplicadas de maneira a gerar a alíquota efetiva. Não que essa informação tenha ficado de fora. Ela só não estava lá muito clara. Mas eu esclareço abaixo.

As novas alíquotas de contribuição da reforma da Previdência de Bolsonaro

As faixas salariais apresentadas serão atualizadas conforme a inflação, com a exceção do salário mínimo, que segue regras próprias de reajuste.

A alíquota efetiva é o percentual do salário de contribuição que de fato é destinado à Previdência Social após a soma das contribuições das diferentes faixas que integram o salário de contribuição do trabalhador.

Como as alíquotas vão incidir sobre o salário de contribuição

Hoje, as alíquotas incidem sobre todo o salário de contribuição. Assim, um trabalhador que receba R$ 1.751,81, o valor máximo para cair na alíquota de 8%, contribuirá com 8% de R$ 1.751,81, o equivalente a R$ 140,45. Já o trabalhador que recebe apenas um centavo a mais, R$ 1.751,82, já recai na alíquota de 9%, e precisa contribuir com 9% sobre todo o salário de R$ 1.751,82, ou R$ 157,66.

Quem contribui pelo teto do INSS, paga 11% de R$ 5.839,45, o equivalente a R$ 642,33.

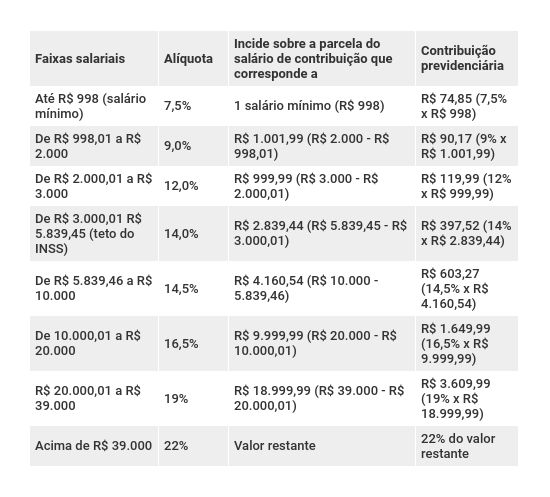

Com a nova regra, as remunerações dos trabalhadores seriam quebradas em várias faixas, e sobre cada uma delas incidiria uma alíquota diferente. Os percentuais seriam progressivos.

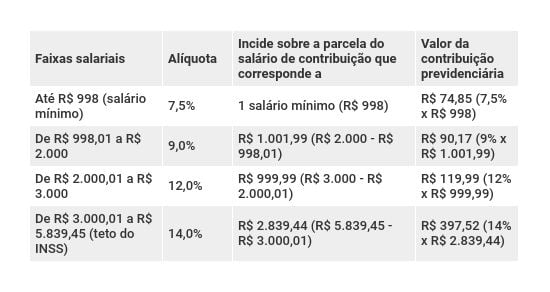

Na tabela abaixo, você confere as alíquotas para o Regime Geral e como elas incidem:

Assim, quem ganha um salário mínimo contribui com R$ 74,85 e tem uma alíquota efetiva de 7,5%, menos que os 8% atuais.

Quem ganha acima de um salário mínimo começa a passar para as próximas faixas, que são calculadas da seguinte maneira: primeiro, separamos a parcela do salário de contribuição que corresponde aos R$ 998 do salário mínimo atual. Sobre os R$ 998 incide a alíquota de 7,5%, e o restante é enquadrado nas faixas seguintes.

Quantias de até R$ 1.001,99 acima do salário mínimo recaem na alíquota de 9%; quantias de até R$ 999,99 acima de R$ 1.999,99 (R$ 998 + R$ 1.001,99) recaem na alíquota de 12%; e os valores de até R$ 2.839,44 acima de R$ 2.999,98 (R$ 1.999,99 + R$ 999,99) recaem na alíquota de 14%.

Achou confuso? É um pouco confuso mesmo, mas eu vou dar alguns exemplos práticos. Alguns serão os mesmos que constam na apresentação da proposta da reforma da Previdência elaborada pelo Ministério da Economia. Pode haver alguma pequena diferença de valores na casa dos centavos em razão de arredondamentos.

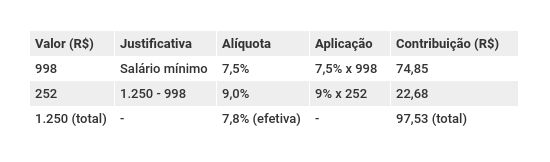

Salário de R$ 1.250

Pela regra atual, a contribuição previdenciária é de 8%, ou seja, R$ 100.

Pela regra da reforma da Previdência, os R$ 1.250 são quebrados da seguinte maneira:

Repare que, pela nova regra, esse trabalhador contribuiria com um valor menor para a Previdência Social (R$ 97,53 em vez de R$ 100) e teria uma alíquota efetiva de 7,8% (pois R$ 97,53 corresponde a 7,8% de R$ 1.250).

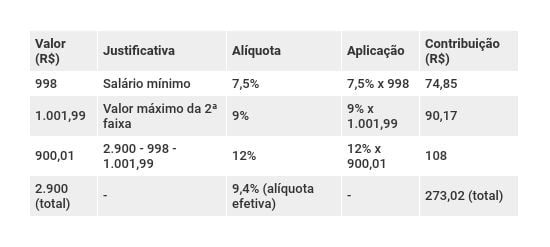

Salário de R$ 2.900

Pela regra atual, a contribuição previdenciária é de 9%, ou seja, R$ 261.

Pela regra da reforma da Previdência, os R$ 2.900 são quebrados da seguinte maneira:

Para fazer essa conta, basta subtrair R$ 998 de R$ 2.900, o que dá R$ 1.902. Como este valor é maior que o valor máximo da segunda faixa, basta subtrair R$ 1.001,99 de R$ 1.902, o que dá R$ 900,01, valor que se enquadra na terceira faixa. A lógica será sempre essa.

Veja que, neste caso, o trabalhador contribui com um valor maior para a Previdência Social (R$ 273,02 em vez de R$ 261) e tem uma alíquota efetiva de 9,4% (pois R$ 273,02 corresponde a 9,4% de R$ 2.900).

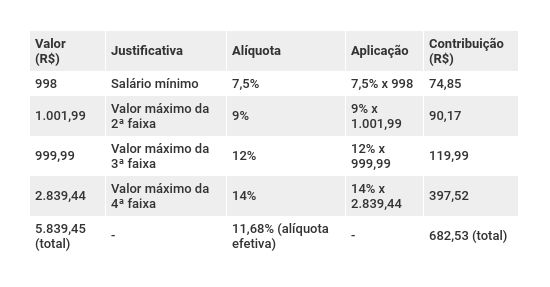

Salário de R$ 5.839,45 (teto do INSS)

Quem contribui pelo teto - isto é, quem ganha R$ 5.839,45 ou mais e contribui para o INSS - seguirá exatamente aquela primeira tabela.

Pelas regras atuais, este trabalhador contribui com 11% do teto, o equivalente a R$ 642,33.

Pelas regra da reforma da Previdência, o salário de contribuição de R$ 5.839,45 seria quebrado em:

Nesse caso, o trabalhador contribui com um valor maior para a Previdência Social (R$ 682,53 em vez de R$ 642,33) e tem uma alíquota efetiva de 11,68% (pois R$ 682,53 corresponde a 11,68% de R$ 5.836,45).

E o servidor público?

A lógica para o salário do servidor público vinculado a um RPPS é a mesma. Até o teto do INSS, as alíquotas e as faixas salariais são as mesmas do RGPS. Mas para salários de contribuição maiores que o teto do INSS, as alíquotas continuam progredindo, conforme a tabela:

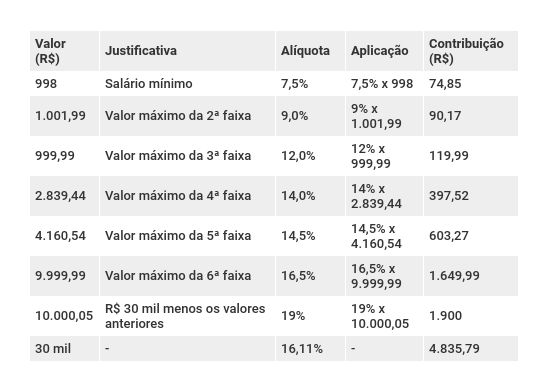

Vamos usar o exemplo de um servidor federal que receba R$ 30 mil. Pela regra atual, ele contribuiria com 11%, ou R$ 3.300, para a Previdência Social.

Pela regra da reforma da Previdência, os R$ 30 mil são fatiados da seguinte maneira:

Nesse caso, o servidor contribui com um valor maior para a Previdência Social (R$ 4.835,79 em vez de R$ 3.300) e tem uma alíquota efetiva de 16,11% (pois R$ 4.835,79 corresponde a 16,11% de R$ 30 mil).

COMPARTILHAR

Tesouro Previdência vem aí? Tesouro Direto lançará, em 2022, título específico para a aposentadoria

Em entrevista ao Estadão, secretário do Tesouro Nacional, Paulo Valle, disse que nova modalidade de título público permitirá ao poupador saber quanto investir a partir da renda mensal que ele pretende receber no futuro

Por uma vida longa e próspera: veja uma seleção de planos de previdência privada para cada fase da vida

Afinal, de que vale envelhecer sem a segurança de uma existência minimamente confortável e digna

Qual previdência privada escolher? Veja uma seleção de planos para cada fase da vida

Bons planos de previdência devem ter boa gestão, taxas baixas e não ser necessariamente ultraconservadores; a seguir, veja algumas sugestões de fundos de previdência nesse perfil

Cada vez mais complicado: governo cede à pressão dos bancos e eleva os juros cobrados no consignado

Febraban alega que redução do teto durante a pandemia vinha pressionando os custos de captação, desestimulando, assim, a oferta do consignado

Fuja do Paulo Guedes! Como pagar menos imposto para o governo e ainda aumentar a sua renda para a aposentadoria

Não fique à mercê das reformas do Ministério da Economia. Utilizada da maneira correta, previdência privada pode te ajudar a pagar menos imposto de renda e a não depender totalmente da Previdência Social

O tom da sua aposentadoria: descubra agora se você deve optar pela declaração completa do Imposto de Renda e aportar em um PGBL

Baixe ao fim da matéria a planilha que desenvolvemos para você saber se e quanto deve aportar em um PGBL

Não seja um idiota na hora de investir para a sua aposentadoria: veja os 5 erros mais comuns na previdência privada

Previdência privada só é cilada se você não souber como usar. Conheça os erros mais comuns de quem entra num plano desavisado

Como usar a previdência privada para se aposentar o mais rápido possível e viver de renda

Sim, investir em previdência privada pode acelerar a sua acumulação de patrimônio e te ajudar a se aposentar mais cedo. E não precisa ser complicado; a seguir eu levanto os pontos mais importantes que você precisa saber

Volkswagen aporta R$ 200 milhões em fundo ESG da XP

Taos ESG pertence à Volkswagen Previdência Privada (VWPP), entidade fechada sem fins lucrativos que administra dois planos previdenciários de funcionários do grupo

Teto de gastos e Previdência já geraram economia de R$ 900 bi em juros, diz estudo do Ministério da Economia

Essa economia de quase R$ 1 trilhão em juros é equivalente a 28,12 vezes a despesa anual do programa Bolsa Família (de cerca de R$ 32 bilhões)

Como declarar aposentadorias e pensões da Previdência Social no imposto de renda

Aposentados e pensionistas da Previdência Social têm direito à isenção de imposto de renda sobre uma parte de seus rendimentos. Veja os detalhes de como declará-los no IR 2021

Vale a pena e ainda dá tempo de investir em um plano de previdência em 2020?

Muitas instituições financeiras oferecem planos de previdência privada no fim do ano; mas vale a pena investir? E para quem?

Por que é hora de rever seu plano de previdência

Com os juros mais baixos da história, é bem provável que você não consiga se aposentar com a renda desejada, caso não mude nada na sua forma de contribuir para a previdência

70% dos fundos de previdência que sofreram na crise já reverteram perda; e mais da metade tem retorno positivo no ano

Planos de previdência tiveram mais resgates que aportes em março e abril, mas quem resgatou porque entrou em pânico perdeu chance de recuperação

Reabertura gradual das agências do INSS é adiada para 3 de agosto

Atendimento exclusivo por meio de canais remotos fica prorrogado até o dia 31 de julho e continuará sendo realizado mesmo após a reabertura das agências

Governo altera regulamento da Previdência Social

Regulamento atualizado estabelece que o 13º salário de aposentados e pensionistas passará a ser pago em duas parcelas, uma primeira de até 50% em agosto e o restante em novembro, junto com os benefícios mensais já recebidos

Imposto de Renda: Posso deduzir contribuições à Previdência Social em nome de um dependente?

A repórter Julia Wiltgen conversou com o advogado tributarista Samir Choaib e respondeu às principais dúvidas dos leitores do Seu Dinheiro.

Como pedir concessão e prorrogação do auxílio-doença durante pandemia

Previdência seleciona perguntas mais frequentes feitas pelos segurados.

Como declarar aposentadorias e pensões da Previdência Social no imposto de renda

Aposentados e pensionistas da Previdência Social têm direito à isenção de imposto de renda sobre uma parte de seus rendimentos. Veja os detalhes de como declará-los no IR 2020

Leitores relatam dificuldade de acessar informe de rendimentos do INSS; conheça alternativas

Alguns leitores entraram em contato com o Seu Dinheiro nos últimos dias relatando dificuldades de completar o cadastro do Meu INSS e acessar seu informe de rendimentos da Previdência Social para preencher a declaração de imposto de renda 2020. O INSS informou que ontem (26/03), de fato o sistema apresentou instabilidade na parte da tarde, […]

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP